Lo ngại thực sự với nền kinh tế Mỹ là gì?

Tùng Nguyễn, CFA, CMT

Economist

Khi Cục Dự trữ Liên bang chuẩn bị cắt giảm lãi suất, tăng trưởng vẫn đang duy trì.

Chỉ những người lạc quan nhất về kinh tế của Mỹ mới có thể duy trì được sự lạc quan cho đến tận năm 2025. Bất kỳ tia hy vọng le lói nào còn sót lại sau cuộc hỗn loạn thuế quan mùa xuân và sự suy giảm tăng trưởng trong mùa hè này sẽ lại bị giáng một đòn mạnh vào đầu tháng 9, khi số liệu việc làm yếu kém lần thứ hai liên tiếp. Cục Thống kê Lao động (BLS) công bố rằng Mỹ đã tạo ra trung bình chưa đến 30,000 việc làm trong tháng 6, tháng 7 và tháng 8.

Lợi suất trái phiếu kho bạc đã giảm 0.2 điểm phần trăm trong hai tuần qua, do những lo ngại về tăng trưởng và thị trường việc làm lan rộng. Tại cuộc họp của Cục Dự trữ Liên bang, vào ngày 17 tháng 9, việc cắt giảm lãi suất đã được xác nhận. Thị trường dự kiến một đợt cắt giảm nữa vào tháng 10, và sau đó là một đợt nữa vào tháng 12. Việc nới lỏng mà Donald Trump mong đợi từ lâu đang diễn ra, mặc dù vì những lý do gây thất vọng hơn so với dự đoán của tổng thống.

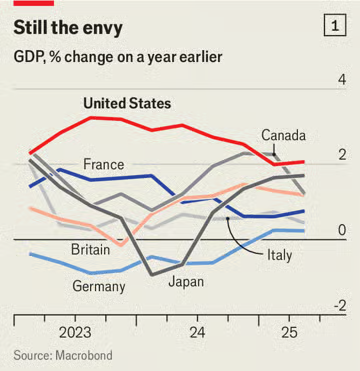

Sự ảm đạm này có cơ sở không? Tăng trưởng chắc chắn đã chậm lại. Nhưng nếu phân tích sâu hơn dữ liệu, bạn không cần phải là một người lạc quan thái quá mới thấy được lý do để hy vọng. Mặc dù sự suy thoái là có thật, nhưng nó cũng ở mức khiêm tốn và dường như không trở nên tồi tệ. Mức tăng trưởng GDP hàng năm 1.4% mà Mỹ đạt được trong nửa đầu năm nay có thể được coi là một bất ngờ thú vị đối với nhiều người ở châu Âu. Và mức tăng trưởng 2% mà Mỹ đạt được trong năm qua có vẻ còn tốt hơn nữa khi so sánh (xem biểu đồ 1).

Biểu đồ: The Economist

Ngoài ra, người Mỹ vẫn đang chi tiêu. Các số liệu mới nhất, tính đến tháng 7, cho thấy mức tiêu dùng thực tế của hộ gia đình đã tăng lên sau khởi đầu năm chậm chạp. Các cuộc khảo sát về hoạt động dịch vụ cũng cho thấy một xu hướng tương tự; doanh số bán lẻ vẫn ổn định trong suốt cả năm. Công cụ theo dõi của Cục Dự trữ Liên bang Atlanta cho thấy các thành phần cốt lõi của GDP - chi tiêu và đầu tư tư nhân - đang trên đà tăng trưởng với tốc độ hàng năm hơn 2% trong quý 3. Thị trường chứng khoán vẫn đang đạt mức cao nhất mọi thời đại, vừa đóng góp vừa phản ánh bức tranh kinh tế mạnh mẽ đáng ngạc nhiên.

Còn những con số việc làm gây chấn động đó thì sao? Những con số đó cũng có vẻ ít đáng lo ngại hơn trong bối cảnh hiện tại - tăng trưởng việc làm chậm lại là một vấn đề nếu dân số Mỹ tăng nhanh, nhưng ít đáng lo ngại hơn nhiều nếu tăng trưởng dân số đang trì trệ hoặc giảm. Ở đó, ẩn số lớn nhất là hiệu quả của chính sách đàn áp di cư, cả hợp pháp và bất hợp pháp, của ông Trump. Các ước tính ban đầu cho thấy một tác động lớn. Văn phòng Ngân sách Quốc hội (CBO) gần đây đã điều chỉnh giảm ước tính về lượng di cư ròng vào năm 2025 từ 2 triệu xuống còn 400,000. Các nhà nghiên cứu tại Viện Doanh nghiệp Hoa Kỳ và Viện Brookings, hai tổ chức nghiên cứu, ước tính con số này vào khoảng từ -500,000 đến 100,000. Cơ quan Hải quan và Bảo vệ Biên giới (CBP) chỉ báo cáo 8,000 vụ "chạm trán" với người di cư bất hợp pháp ở biên giới phía Nam vào tháng 7, so với 100,000 vụ cùng kỳ năm ngoái và gần 200,000 vụ của năm trước đó.

Biểu đồ: The Economist

Tăng trưởng dân số chậm lại làm giảm tỷ lệ tạo việc làm "hòa vốn" (cần thiết để duy trì tỷ lệ việc làm ổn định), nghĩa là ngay cả số liệu việc làm yếu cũng có thể phù hợp với một nền kinh tế lành mạnh. Theo tính toán của Jed Kolko thuộc Viện Kinh tế Quốc tế Peterson, một tổ chức nghiên cứu khác, ước tính dân số năm ngoái của Cục Điều tra Dân số cho thấy cần 90,000 việc làm mới để đạt được tỷ lệ này. Nếu tính cả ước tính di cư mới hơn của CBO, con số này sẽ giảm xuống còn 50,000. Nếu giả định di cư ròng bằng 0, con số này sẽ giảm xuống dưới 30,000 - phù hợp với các số liệu hiện tại (xem biểu đồ 2). Vì vậy, mặc dù thị trường lao động đang suy yếu, nhưng nó không hề bị sụp đổ. Tỷ lệ thất nghiệp vẫn ở mức 4.3%, thấp hơn nhiều so với mức của những năm 2000 và 2010. Và hai thước đo tốt nhất về sự trì trệ của thị trường lao động - tỷ lệ việc làm có việc làm so với người thất nghiệp và tỷ lệ nghỉ việc - đều cho thấy một thị trường việc làm mạnh mẽ như cuối những năm 2010 (xem biểu đồ 3).

Biểu đồ: The Economist

Khả năng phục hồi của nền kinh tế phần lớn nhờ vào các yếu tố cơ bản vững chắc. Những cú hích tức thời hơn cũng đang giúp ích. Sự suy thoái của mùa hè phản ánh sự bất ổn to lớn sau sự hỗn loạn của "Ngày Giải phóng" và những tranh cãi về thuế quan sau đó. Giờ đây, những nét chính của chế độ thuế nhập khẩu có vẻ chắc chắn hơn. Doanh thu thuế quan, sau khi tăng mạnh, dường như đã ổn định trong vài tháng qua. Các biện pháp đánh giá bất ổn đã giảm tương ứng, mặc dù không hoàn toàn trở lại mức của năm ngoái. Bất chấp những đợt cắt giảm lãi suất sắp tới của Fed, có rất ít dấu hiệu rõ ràng cho thấy chính sách tiền tệ đang quá chặt: các cuộc khảo sát ngân hàng cho thấy họ vẫn sẵn sàng cho vay, chênh lệch lãi suất trái phiếu doanh nghiệp đang ở mức thấp và lạm phát cao hơn nhiều so với mục tiêu 2% của Fed. Cho dù một loạt đợt cắt giảm lãi suất có nên hay không, thì điều này cũng sẽ đổ thêm dầu vào lửa.

Nhiều mối đe dọa đối với tăng trưởng đang gây lo ngại, chẳng hạn như sự nhiệt tình mới xuất hiện trong việc chính phủ can thiệp vào các công ty tư nhân, và điều này sẽ mất thời gian để khắc phục. Do đó, mối quan tâm cấp bách nhất là chính trị: Liệu ông Trump có đẩy mạnh chiến dịch chống lại Fed hay không? Chính quyền của ông đang kháng cáo phán quyết của tòa án đã chặn nỗ lực sa thải Lisa Cook, một thống đốc Fed, vì cáo buộc sai phạm trong các đơn xin thế chấp. Một ngân hàng trung ương thiếu độc lập kết hợp với thâm hụt ngân sách cao ngất ngưởng, khiến việc đối phó với một đợt lạm phát khác trở nên khó khăn hơn - một rủi ro khi Fed sắp cắt giảm lãi suất. Khi đó, giá cả tăng, chứ không phải tăng trưởng, mới là mối lo ngại thực sự.

The Economist