Phân tích USD/JPY: Đà tăng liệu đã đến hồi kết?

Nguyễn Thanh Lịch

Junior Analyst

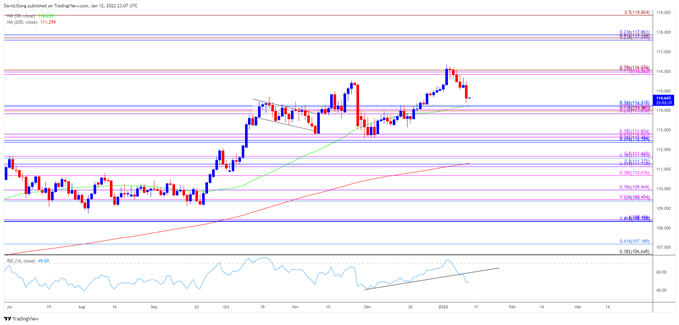

USD/JPY giao dịch ở mức đáy tháng (114.38) bất chấp đà tăng của CPI, tỷ giá có thể quay trở lại vùng đáy tháng 11 (112.53) nếu giá không thể giữ trên mức mở cửa tháng 1.

USD/JPY giảm mạnh từ đỉnh 5 năm sau tín hiệu bán quen thuộc từ chỉ báo RSI, cặp tỷ giá dường như đang trông chờ vào một đường cong lợi suất thoải dần ngay cả khi Fed đã thể hiện giọng điệu diều hâu từ các nhà lập pháp Hoa Kỳ.

Do đó, USD/JPY có thể sẽ xuất hiện đợt giảm mạnh nữa trong tuần khi áp lực từ biến thể Omicron khiến FOMC có thể trì hoãn việc bình thường hóa chính sách tiền tệ. Cho tới nay sự gia tăng các ca nhiễm vẫn còn là một ẩn số vì Fed có thể sẽ thay đổi định hướng chính sách để ứng phó với đại dịch.

Chủ tịch Fed Cleveland Loretta Mester phát biểu trong hội nghị mới đây, cho rằng FOMC có thể triển khai nhanh hơn việc thu hẹp bảng cân đối kế toán của Fed. Có vẻ Fed đang chuẩn bị kế hoạch thu hẹp khá kỹ càng để mở đường cho các đợt tăng lãi suất sắp tới, và sự suy yếu của USD/JPY có thể được coi là sự điều chỉnh trong xu hướng dài khi vẫn có sự phân kỳ trong chính sách giữa BoJ và FOMC.

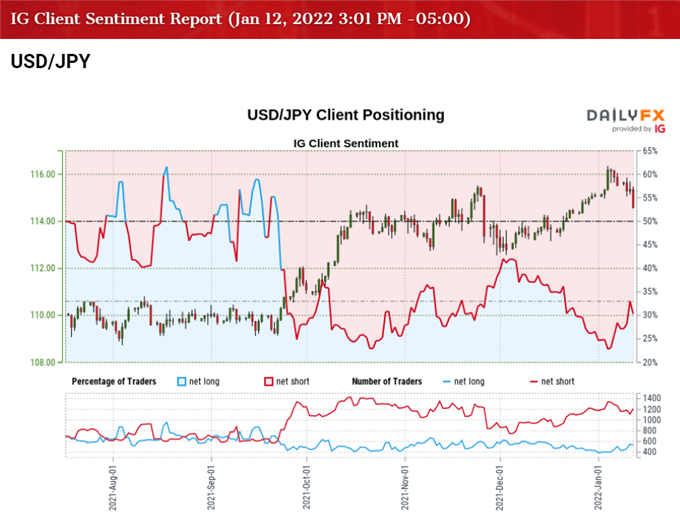

Ngược lại, USD/JPY có thể biểu thị xu hướng tăng giá vào năm 2022 khi tâm lý giới đầu tư vẫn rất vững vàng khi phần lớn đã mở vị thế bán ròng cặp tỷ giá từ cuối tháng 9/2021.

Báo cáo từ IG cho thấy 31.29% trader đang mua ròng USD/JPY, với tỷ lệ mua bán là 1 - 2.2.

Lượng vị thế long hôm nay thấp hơn hôm qua 10.87% và cao hơn tuần trước 2.76%. Trong khi vị thế bán ròng đạt con số 10.37% thấp hơn hôm qua và thấp hơn tuần trước là 15.03%. Các vị thế mua ròng đã có lợi nhuận giúp tâm lý thị trường vững hơn phần nào khi 27.73% nhà đầu tư đã mua ròng USD/JPY vào tuần trước, trong khi sự sụt giảm trong vị thế bán ròng có thể biểu thị cho hành vi chốt lời khi tỷ giá giảm xuống mức thấp mới của tháng (114.38).

Như đã nói, sự suy giảm từ vùng đỉnh hàng tháng (116.35) có thể là sự điều chỉnh trong xu hướng dài hơn khi USD/JPY điều chỉnh từ vùng đỉnh 5 năm, nhưng nếu không thể giữ vùng giá mở cửa tháng 1 thì có thể đẩy tỷ giá xuống vùng đáy tháng 11 (112.53).

PHÂN TÍCH KỸ THUẬT

Triển vọng dài hạn của USD/JPY vẫn đang được xây dựng khi cặp tiền phá vỡ vùng đỉnh tháng 11 (115.52) vào đầu 2022, với SMA200 ngày cho thấy một động lực tương tự khi vẫn giữ được độ dốc từ năm ngoái.

Chỉ báo RSI cũng cho động lực bán khi đã vào vùng quá mua vào đầu tháng này, nhưng tín hiệu bán quen thuộc đã xuất hiện khi chỉ báo quay đầu giảm từ vùng quá mua xuống dưới 70.

Do đó, sự sụt giảm từ vùng đỉnh của tháng (116.35) có thể là sự điều chỉnh, nhưng việc không giữ được giá mở cửa trong tháng 1 đã khiến các đường Fibo trùng nhau tại 113.8 (ngưỡng Fibonacci mở rộng 23.6%) tới 114.3 (ngưỡng Fibonacci thoái lui 23.6%), cùng với SMA50 ngày tại 114.23.

Vùng giá đáng chú ý tiếp theo nằm trong khoảng 112.4 (Fibonacci thoái lui 61.8%) tới 112.4 (Fibonacci mở rộng 38.2%), trùng với mức đáy tháng 11 (112.53), thấp hơn là vùng 111.10 (Fibonacci mở rộng 61.8%) đến 111.7 (Fibonacci mở rộng 50%).