Scotiabank: Bàn luận về BoC và quyết định lãi suất sắp tới

Thành Duy

Junior editor

Nhận định bởi chuyên gia Scotiabank.

Sơ lược

Ngân hàng Trung ương Canada (BoC) sẽ công bố quyết định lãi suất vào lúc 21:45 theo giờ Việt Nam, sau đó là buổi họp báo của Thống đốc Tiff Macklem và Phó Thống đốc Carolyn Rogers vào lúc 22:30. Cuộc họp lần này không đi kèm Báo cáo Chính sách Tiền tệ (MPR), vì dự báo mới sẽ được trình bày tại cuộc họp tiếp theo vào ngày 29/01. Chúng tôi dự kiến BoC sẽ cắt giảm lãi suất 50 bps, một mức mà về cơ bản đã được thị trường kỳ vọng.

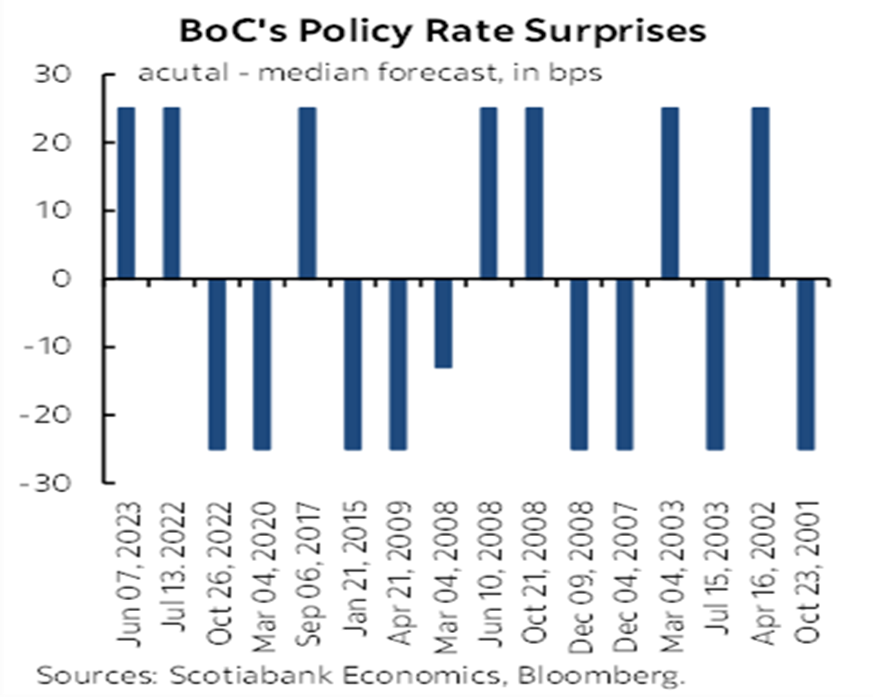

Tuy nhiên, cá nhân tôi không ủng hộ quyết định này. Thực tế, có lẽ chúng ta đã chờ đợi quá lâu cho một bất ngờ từ ngân hàng trung ương vốn nổi tiếng với những quyết định táo bạo, nhưng lại im hơi lặng tiếng kể từ tháng 07/2023, mặc dù tôi vẫn tin rằng BoC sẽ tạo ra bất ngờ lần này.

Biểu đồ 1: Các bất ngờ về lãi suất chính sách của BoC

Lập luận ủng hộ mức cắt giảm 50 bps

Lập luận ủng hộ mức cắt giảm 50 bps là thị trường đã định giá cho kịch bản này, việc thực hiện tương đối dễ dàng, và BoC sẽ có hơn một tháng rưỡi để cân nhắc các bước tiếp theo. BoC cũng có thể muốn “phòng ngừa” trước nguy cơ lạm phát giảm xuống dưới mức 2% khi số liệu được công bố vào tuần tới, và Thống đốc Macklem vốn được biết đến với quan điểm “ôn hòa”, ủng hộ chính sách tiền tệ nới lỏng. CPI tuần tới dự kiến sẽ giảm xuống khoảng 1.6-1.7% so với cùng kỳ năm ngoái, và do đó, BoC có thể biện minh cho quyết định cắt giảm 50 bps trong ngắn hạn, bất chấp nhận định của chính họ rằng lạm phát sẽ dao động quanh mức 2.0% trong suốt kỳ dự báo. Dù vậy, dự báo của BoC luôn cần được xem xét một cách thận trọng.

Những thay đổi dự kiến trong tuyên bố chính sách

Về những thay đổi trong tuyên bố của BoC, điểm mấu chốt cần lưu ý là bất kỳ sự điều chỉnh nào đối với lập trường về lạm phát. BoC hiện kỳ vọng lạm phát sẽ “duy trì gần mục tiêu trong suốt kỳ dự báo, với rủi ro làm tăng/giảm áp lực lạm phát ở trạng thái cân bằng.” Nếu BoC thay đổi quan điểm, nghiêng về một trong hai hướng tăng hoặc giảm, đó sẽ là điều chúng ta cần lưu tâm, xét đến việc lạm phát giá nhà ở tăng cao và công suất dư thừa giảm do những điều chỉnh GDP gần đây.

Điểm thứ hai cần lưu ý là liệu phần kết luận của tuyên bố có được điều chỉnh hay không. Lần trước, BoC cho biết họ dự kiến sẽ “tiếp tục hạ lãi suất chính sách”, nhưng thời điểm và tốc độ cắt giảm sẽ phụ thuộc vào thông tin mới, và họ sẽ “đưa ra quyết định theo từng cuộc họp.” Nếu BoC muốn báo hiệu tạm dừng chu kỳ nới lỏng chính sách sau khi đã cắt giảm tổng cộng 175 bps, thì đây chính là phần cần thay đổi, và tôi nghi ngờ họ sẽ làm như vậy.

Kế đến, cần xem xét những gì không xuất hiện trong tuyên bố. Cá nhân tôi không kỳ vọng BoC sẽ đề cập đến vấn đề thuế quan, vì họ thường chỉ hành động khi điều đó thực sự xảy ra. Hơn nữa, vẫn chưa rõ liệu thuế quan có được áp đặt hay không, mức thuế cụ thể, thời gian áp dụng, và nguy cơ trả đũa.

Cuối cùng, tôi cũng sẽ chú ý xem BoC có đề cập đến các chính sách tài khóa và quy định trong tuyên bố hay không. BoC có thể không muốn bình luận về chính sách tài khóa (mặc dù họ đã từng làm như vậy), nhưng họ cũng không thể làm ngơ trước hàng tỷ USD kích thích kinh tế sẽ được chính phủ Liên bang và các tỉnh bơm ra trong những tháng tới.

Vì sao hai lần cắt giảm lãi suất 50 bps liên tiếp là một sai lầm?

Mặc dù vậy, tôi thực sự kỳ vọng, vì lợi ích của một chính sách tiền tệ hợp lý, rằng BoC sẽ gây bất ngờ cho thị trường bằng một mức cắt giảm chỉ 25 bps, và sau đây là lý do:

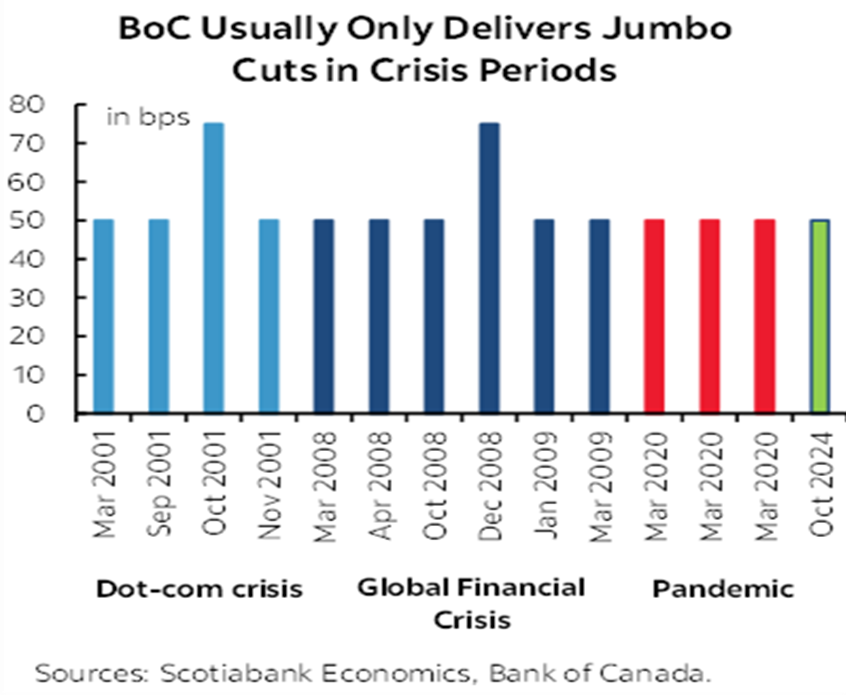

Nhìn lại quá khứ, BoC chỉ thực hiện những đợt cắt giảm lãi suất mạnh tay trong các cuộc khủng hoảng nghiêm trọng, chẳng hạn như bong bóng dot-com và khủng hoảng tài chính toàn cầu. Cột màu xanh lá cây trong biểu đồ bên dưới nổi bật như một điểm dị thường. Vậy chúng ta đang ở trong cuộc khủng hoảng nào? Có thể hiện tại đang tiềm ẩn một cuộc khủng hoảng nào đó mà chúng ta chưa nhìn ra, nhưng cần có ai đó nói cho thị trường biết. Chưa kể, thị trường tài chính liệu có đang đóng băng? Chứng khoán có đang sụp đổ? Ngay cả việc cắt giảm 50 bps một lần khi không có tình trạng khẩn cấp cũng đã là một quyết định táo bạo. Vậy mà BoC lại cắt giảm tới hai lần liên tiếp, tổng cộng 100 bps? Đây sẽ là một động thái chưa từng có tiền lệ. Điều đó cũng có thể phát đi một tín hiệu tiêu cực và khiến thị trường tiếp tục dẫn dắt BoC trong các quyết định tiếp theo. Và xin thưa cựu Thống đốc BoC - Stephen Poloz, nền kinh tế Canada không hề suy thoái theo bất kỳ thước đo nào, và việc ông liên tục khẳng định điều này là hoàn toàn thiếu trách nhiệm. Hành động này chẳng khác nào một lời chỉ trích ngầm gửi đến Thống đốc đương nhiệm Tiff Macklem, yêu cầu ông ấy tập trung giải quyết những vấn đề hiện tại và đừng bận tâm đến những gì đã qua.

Biểu đồ 2: BoC thường chỉ thực hiện các đợt cắt giảm lớn trong thời kỳ khủng hoảng

Bóng ma lạm phát vẫn đang hiện hữu

Chúng ta không nên chỉ tập trung vào tỷ lệ lạm phát so với cùng kỳ năm trước. Bằng chứng nằm ở các chỉ số lạm phát lõi. Chỉ số lạm phát lõi (đã hiệu chỉnh) đạt 4.1% so với tháng trước trong tháng 10. Chỉ số trung vị có trọng số là 3.4%, và trung bình của hai chỉ số này là 3.8%. Xu hướng này rất biến động, nhưng trung bình trượt 3 tháng của hai chỉ số lõi là 3.3%. Rõ ràng, lạm phát vẫn còn đó.

Vậy triển vọng tương lai sẽ ra sao?

Trước hết, công suất dư thừa thấp hơn so với đánh giá trước đây do các điều chỉnh GDP, làm giảm bớt lo ngại về rủi ro giảm phát. Thay vì mức sản lượng tiềm năng âm khoảng 1%, con số thực tế có thể nhỏ hơn một chút.

Nền kinh tế Canada thực chất khỏe mạnh hơn những gì số liệu thể hiện. GDP Q3 yếu kém là do hàng tồn kho, một phần có thể liên quan đến các cuộc đình công, nhưng tiêu dùng, cùng với nhu cầu nội địa cuối cùng vẫn tăng trưởng mạnh mẽ và BoC thường nhấn mạnh những chi tiết này. Canada cũng đang phải đối mặt với hàng loạt tranh chấp lao động, và những cuộc đình công này có ảnh hưởng không nhỏ đến 6/11 tháng đã qua trong năm nay, khiến số giờ làm việc tại Canada không tăng trưởng (thậm chí còn giảm trong hầu hết các tháng này).

Bên cạnh đó, thị trường việc làm vẫn đang vững mạnh. Khu vực công đã thúc đẩy tăng trưởng việc làm trong tháng 11, mặc dù không phải từ khối công chức. Chúng ta cũng không nên vội đánh giá tiêu cực về các lĩnh vực khác, bởi lẽ số lượng việc làm cần phải tăng trưởng tương ứng với quy mô dân số. Dù sao đi nữa, bên cạnh xu hướng tăng trưởng việc làm ổn định trong khu vực công, 111,000 việc làm được tạo ra trong ba tháng qua đều thuộc khu vực tư nhân và tự kinh doanh. Nếu loại bỏ yếu tố lao động thời vụ, gần như toàn bộ mức tăng của tỷ lệ thất nghiệp sẽ biến mất. Nhìn sâu hơn vào các dữ liệu về việc làm sẽ cho thấy chúng ta cần cẩn trọng hơn khi bình luận về thị trường lao động, vốn đang rất mạnh mẽ, với tổng cộng 322,000 việc làm đã được tạo ra tính đến thời điểm hiện tại của năm, trong đó gần hai phần ba thuộc về khu vực tư nhân và tự kinh doanh.

Hiện tại, không giống như trước đây, chúng ta không nên cân nhắc việc cắt giảm lãi suất mạnh tay chỉ vì tỷ lệ thất nghiệp tăng. Đó là bởi vì cú sốc thất nghiệp hiện nay không phải là điều mà BoC có thể giải quyết bằng các công cụ chính sách tiền tệ của mình. Nó không xuất phát từ làn sóng sa thải gia tăng hay lương giảm mạnh. Nguyên nhân chủ yếu là do Canada đang tiếp nhận quá nhiều lao động thời vụ (sinh viên quốc tế và lao động nước ngoài tạm thời) và chưa thể giải quyết vấn đề hàng trăm nghìn người đang ở lại quá hạn visa. Việc nới lỏng chính sách tiền tệ một cách mạnh tay trong bối cảnh này có thể dẫn đến những hậu quả không mong muốn, khi sử dụng công cụ “thô bạo” của chính sách tiền tệ để khắc phục những vấn đề thuộc về chính sách nhập cư. Điều này có thể dẫn đến tình trạng “quá nhiệt” đối với phần lớn những người đang làm việc tốt trên thị trường lao động, và vấn đề lao động thời vụ vẫn sẽ không được giải quyết.

Vậy, tại sao lại gọi là “quá nhiệt”? Đúng vậy. Hãy nhìn vào những con số một cách khách quan và không cảm tính. Phần lớn những người đang sống tốt cũng đang chi tiêu mạnh tay. Dữ liệu cho thấy, tiêu dùng thực tế (đã điều chỉnh theo mùa) tăng 3.4% so với quý trước trong Q3, 1.0% trong Q2 và 3.1% trong Q1, đạt trung bình 2.5%. Các con số còn cho thấy doanh số bán lẻ khả năng sẽ có hai quý tăng trưởng liên tiếp mạnh nhất trong một thập kỷ qua, tính từ Q3 đến Q4. Một thập kỷ! Doanh số bán ô tô đang có xu hướng tăng lên, cũng như doanh số bán nhà.

Cá nhân tôi cho rằng, các hộ gia đình Canada cũng đã sẵn sàng để chi tiêu. Họ đang nắm giữ một lượng lớn tiền tiết kiệm dư thừa và tài sản ròng, bên cạnh nhu cầu bị dồn nén đối với nhà ở và tác động chậm của nhập cư. Việc nới lỏng chính sách tiền tệ một cách mạnh tay có thể tạo ra một “cơn sóng thần” tiêu dùng và nhu cầu nhà ở như tôi đã từng dự đoán.

Và nếu bạn muốn chuyển đổi những con số này sang bình quân đầu người, thì a) hãy loại bỏ lao động thời vụ thay vì coi mức độ gắn bó với thị trường việc làm và tác động kinh tế của họ ngang bằng với những người khác, và b) hãy phân tích theo hướng dự báo khi chính sách nhập cư thắt chặt. Các doanh nghiệp cũng nên nhìn nhận lại vai trò của mình trong cuộc tranh luận về bình quân đầu người, bởi chính việc họ thiếu đầu tư, tỷ lệ áp dụng công nghệ thấp, cũng như “kén” chi tiêu cho hoạt động nghiên cứu và phát triển (R&D) đã góp phần làm giảm thu nhập bình quân đầu người.

Đòn bẩy tài chính giờ đây đang có lợi cho Canada. Lãi suất tăng và nợ hộ gia đình cao đã kìm hãm tăng trưởng so với các nước khác. Giờ đây, lãi suất giảm và nợ hộ gia đình cao có thể sẽ khiến đòn bẩy hoạt động theo hướng ngược lại, kích thích tăng trưởng. Đó chính là cách thức hoạt động của đòn bẩy.

Ngoài ra, thị trường trái phiếu không cần sự hỗ trợ. Nếu lợi suất trái phiếu chính phủ (TPCP) kỳ hạn 5 năm giảm mạnh hơn nữa, thì có thể, nhưng ở mức 2.8%, không cần thiết phải có sự thúc đẩy nào cả. TPCP kỳ hạn 5 năm hoàn toàn ổn với mức cắt giảm 25 bps và một tuyên bố sẽ hạ thêm nếu cần.

Chính phủ đang tung tiền cho người dân mà không có bất kỳ ràng buộc hay điều kiện nào, bởi vì, đó là điều cử tri yêu cầu trong các chiến dịch tranh cử! Hàng tỷ USD cắt giảm thuế GST/HST sẽ bắt đầu vào tuần tới, và chắc chắn sẽ được kéo dài sau khi hết hạn vào tháng 02/2025, thậm chí có thể trở thành vĩnh viễn. Kế đó sẽ là hàng tỷ USD từ Ford vào tháng 01/2025, Trudeau vào tháng 04/2025, không có giới hạn cho Đảng NDP, và thêm hàng tỷ USD từ Eby có thể đến vào mùa xuân, cộng với việc nới lỏng quy định về thế chấp bắt đầu trong vòng chưa đầy một tuần. Bùm! Nới lỏng tài khóa và quy định đang thay thế một phần cho nới lỏng tiền tệ.

Còn câu chuyện thuế quan?

Có thể, nhưng đó không phải là điều chắc chắn. Chúng ta cũng không biết mức thuế cụ thể là bao nhiêu, thời gian áp dụng là bao lâu, đồng thời liệu có bất kỳ ngoại lệ nào cho ô tô và năng lượng hay không. Chúng ta cũng không biết loại trả đũa nào có thể xảy ra và điều đó có thể ảnh hưởng như thế nào đến lạm phát từ phía nhập khẩu. Chúng ta sẽ biết rõ hơn vào ngày 29/01, khi BoC và FOMC đưa ra quyết định chín ngày sau lễ nhậm chức. Đưa ra đánh giá trước từ bây giờ? Điều đó có thể không hiệu quả. Về cơ bản, tác động của thuế quan đối với lạm phát vẫn chưa chắc chắn, và do đó, phản ứng của BoC cũng vậy.

Vậy, BoC sẽ cắt giảm lãi suất 50 bps?

Macklem sẽ đóng vai “Ông già Noel” nếu ông ấy làm như vậy. Ông ấy có thể sẽ làm vậy, nhưng xác suất đã được định giá khá cao, đặc biệt là đối với một ngân hàng trung ương vốn thích gây bất ngờ và coi đó như một “niềm tự hào”. Nhưng nếu vậy, hãy hết sức cẩn thận với định hướng chính sách. Vấn đề là, nhận định của Macklem thường không đáng tin cậy.

Scotiabank