S&P 500, Nasdaq và Dow Jones tăng mạnh khi có dấu hiệu Fed cắt giảm lãi suất

Diệu Linh

Junior Editor

Một báo cáo lạm phát khác từ Mỹ cho thấy trọng tâm vẫn đặt ở thị trường lao động, nơi số đơn xin trợ cấp thất nghiệp tăng mạnh trong tuần qua. Điều này đặt Fed vào thế khó: nếu không cắt giảm lãi suất trong tuần tới, thị trường có thể biến động mạnh.

Tuần đánh giá lại – cổ phiếu đạt đỉnh mới

Một báo cáo lạm phát khác từ Mỹ cho thấy trọng tâm vẫn đặt ở thị trường lao động, nơi số đơn xin trợ cấp thất nghiệp tăng mạnh trong tuần qua. Điều này đặt Fed vào thế tiến thoái lưỡng nan: nếu không cắt giảm lãi suất trong tuần tới, thị trường có thể biến động mạnh.

Dữ liệu lạm phát lần này phát đi một số tín hiệu cảnh báo. Áp lực giá từ thuế quan lan tỏa trong nền kinh tế nhưng thể hiện khác nhau ở từng nhóm hàng hóa. Giá thực phẩm nhích nhẹ, trong khi nhiều mặt hàng không thiết yếu giảm. Điều đáng lo ngại đối với Fed không phải chi phí nhập khẩu mà là giá dịch vụ nội địa leo thang. Chỉ số dịch vụ không bao gồm năng lượng tháng 8 đạt 3.6%. Lạm phát dịch vụ không tính nhà ở thậm chí cao hơn, khoảng 4%. Cả hai đều vượt xa mục tiêu 2% của Fed.

Trong khi đó, chỉ số giá sản xuất công bố hôm qua tăng thấp hơn dự báo. Điều này ảnh hưởng đến chi tiêu tiêu dùng cá nhân – thước đo lạm phát ưa thích của Fed. Khi kết hợp với dữ liệu CPI, tính toán cho thấy PCE lõi gần 3% tháng 8, còn PCE lõi vượt 3.3%, cao hơn cả các đỉnh tháng 2.2025 và 12.2024 – thời điểm Fed từng tạm dừng cắt giảm lãi suất.

Nếu xu hướng này kéo dài, Fed có thể phải cân nhắc lại lộ trình nới lỏng ngắn hạn. Dù vậy, có khả năng áp lực giá dịch vụ sẽ dịu, tạo dư địa cho Fed linh hoạt với chính sách hơn.

Bất chấp lo ngại lạm phát, Chủ tịch Fed Powell chịu áp lực chính trị và sự quan ngại ngày càng lớn về thị trường lao động. Tại Jackson Hole, ông Powell gần như khẳng định dữ liệu việc làm là ưu tiên hơn cả lạm phát. Câu hỏi là Fed có thể bỏ qua các dấu hiệu này hay không.

Tự tin người tiêu dùng suy giảm giữa lo lắng kinh tế và lạm phát

Người tiêu dùng Mỹ ngày càng bi quan về triển vọng kinh tế. Chỉ số tâm lý tiêu dùng tháng 9 rơi xuống đáy 4 tháng, giảm mạnh hơn dự kiến, do lo ngại về kinh doanh, việc làm và lạm phát kéo dài.

Theo Đại học Michigan, chỉ số này giảm xuống 55,4, thấp hơn nhiều so với dự báo. Mức giảm rõ nhất ở nhóm thu nhập thấp và trung bình, cho thấy áp lực tài chính đè nặng.

Quan điểm về tài chính cá nhân cũng xấu đi, với đánh giá tiêu cực cả ở hiện tại lẫn kỳ vọng tương lai. Đặc biệt, chỉ số kỳ vọng giảm mạnh nhất. Người tiêu dùng cũng lo ngại lạm phát lâu dài, khi kỳ vọng lạm phát 5-10 năm tăng tháng thứ hai liên tiếp, đạt 3.9% trong tháng 9.

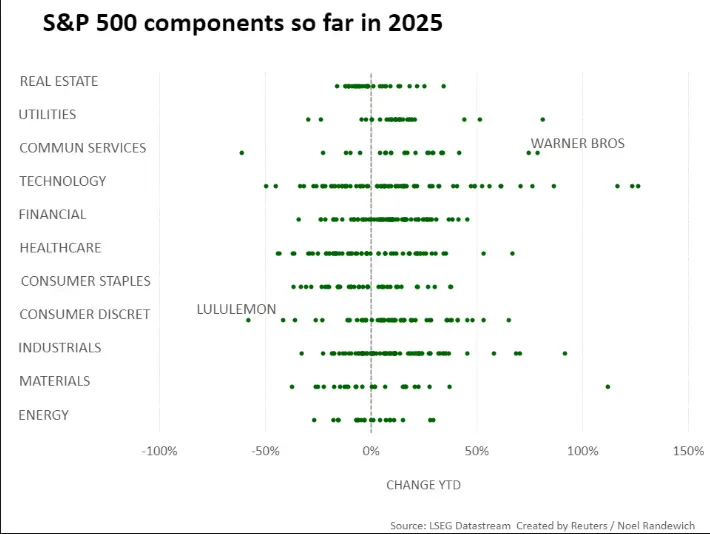

Đà tăng mạnh của cổ phiếu tiếp diễn

S&P 500 và Nasdaq tiếp tục lập kỷ lục, nhờ sức bật từ Microsoft. Nhà đầu tư chờ đợi cuộc họp Fed tuần tới, nhiều người tin rằng có thể có cắt giảm lãi suất khi dữ liệu lao động yếu đi.

Dow Jones giảm nhẹ, S&P 500 tăng khiêm tốn sau chuỗi tăng mạnh đưa cả ba chỉ số lên đỉnh lịch sử.

Thị trường tập trung vào phiên họp Fed thứ Ba và thứ Tư. Một số chuyên gia dự báo khả năng Fed hạ lãi suất 25 bps, đặc biệt trong bối cảnh dữ liệu lao động chiếm ưu tiên.

Nguồn: LSEG

Tuần tới - Thị trường châu Á Thái Bình Dương – Nhật Bản và Trung Quốc được chú ý

Ngân hàng Trung ương Nhật Bản có khả năng giữ nguyên lãi suất tuần này. Xuất khẩu giảm do tác động thuế quan Mỹ, nhập khẩu suy yếu khi giá hàng hóa toàn cầu hạ. Theo đó, BoJ nhiều khả năng duy trì lãi suất 0,5% vào thứ Sáu.

CPI tháng 8 dự kiến giảm xuống khoảng 2.9% so với cùng kỳ nhờ hiệu ứng nền cao, nhưng lạm phát lõi (loại trừ thực phẩm và năng lượng) vẫn trên 3%, mở đường cho khả năng tăng lãi suất tháng 10. Tuy nhiên, Thống đốc Ueda khó phát tín hiệu hawkish trong bối cảnh chính trị bất ổn. Xuất khẩu yếu có thể làm giảm niềm tin tiêu dùng và tăng trưởng.

Trung Quốc công bố dữ liệu tháng 8 vào thứ Hai. Doanh số bán lẻ được kỳ vọng tăng khoảng 4% so với cùng kỳ, trong khi sản lượng công nghiệp có thể tăng 5.6%. Đầu tư tài sản cố định dự báo giảm khoảng 1.5% so với cùng kỳ năm trước.

Dữ liệu giá nhà từ 70 thành phố có thể cho thấy xu hướng giảm vẫn kéo dài. Sau tháng 7 yếu do thời tiết, số liệu tháng 8 sẽ là phép thử cho thấy đà chững lại chỉ là tạm thời hay bền vững.

Tuần tới - Ngân hàng Trung ương Mỹ, Anh (BoE) và Canada (BoC) được chú ý

Fed họp thứ Tư là tâm điểm. Lạm phát vẫn cao, nhưng thị trường lao động yếu đi. Trong 4 tháng qua, việc làm tăng trưởng chậm, thậm chí số liệu tháng 3 đã bị điều chỉnh giảm một nửa. Điều này cho thấy thị trường lao động mềm hơn dự tính.

Nền kinh tế nguội và việc làm yếu có thể giảm áp lực giá từ thuế quan. Theo dữ liệu LSEG, 95% khả năng Fed cắt giảm 25 bps, đưa lãi suất về 3.25% vào tháng 3. giảm so với trần 4.5% hiện tại.

Dữ liệu bán lẻ công bố thứ Ba dự kiến thấp, do niềm tin tiêu dùng suy yếu và doanh số ô tô giảm. Sản lượng công nghiệp cũng có thể sụt khi khảo sát sản xuất mới cho thấy giảm thêm.

Đối với BoE, trọng tâm là số liệu việc làm và lạm phát. Tỷ lệ thất nghiệp cần được theo dõi kỹ. Khảo sát kinh tế gần đây cải thiện, nhưng mùa thu có thể tiềm ẩn rủi ro. Tốc độ tăng lương cần xác nhận có thực sự chậm lại không.

Dữ liệu lạm phát Anh công bố thứ Tư là then chốt. BoE đặc biệt lo ngại giá thực phẩm, dự kiến vẫn trên 5%, trong khi lạm phát dịch vụ có thể hạ nhẹ. Nếu đúng vậy, kịch bản cắt giảm lãi suất tháng 11 vẫn khả thi, trừ khi dữ liệu bất ngờ xấu.

Thứ Năm, BoE nhiều khả năng không hành động. Truyền thống của họ là cắt giảm mỗi quý, và đã thực hiện vào tháng 8. Thay đổi định hướng chính sách cũng ít khả năng. Ngân hàng đã gợi ý còn dư địa nới lỏng, nhưng chủ yếu phản ánh lãi suất đang gần mức trung lập.

BoC có thể cắt giảm 25 bps. Nền kinh tế Canada chịu tác động mạnh từ thuế quan Mỹ, trong khi GDP quý II giảm và nhu cầu Mỹ suy yếu. Việc làm tháng 8 giảm tiếp, nâng thất nghiệp lên 7.1%.

Lạm phát ở gần mục tiêu, tạo điều kiện để BoC đưa lãi suất về vùng trung lập thấp hơn. Khả năng có thêm cắt giảm trong quý IV là đáng kể.

Biểu đồ tuần này – chỉ số DXY

DXY vẫn chịu áp lực nhưng giữ trên đáy năm ghi nhận tháng 7.

Câu hỏi là liệu việc Fed cắt giảm lãi suất có đẩy DXY xuống đáy mới của năm. Mặc dù có khả năng, thị trường dường như đã phản ánh phần lớn kịch bản hạ 25 bps, do đó khả năng DXY phục hồi trong tuần này là đáng chú ý.

Quan điểm này có thể thay đổi nếu Fed phát tín hiệu dovish hơn hoặc Powell gợi ý cắt giảm mạnh tay hơn.

Mức hỗ trợ gần nhất là 97.13, sau đó 96.90 và đáy năm quanh 96,38. Ngược lại, đà tăng có thể gặp kháng cự quanh 98.50, xa hơn là 99.50 và 100.00.

Biểu đồ khung ngày của chỉ số DXY – ngày 12.09.2025

Action Forex