Chứng khoán Hoa Kỳ vẫn nằm trong phạm vi kể từ đầu năm. SPX và Nasdaq đã tăng nhẹ vào ngày hôm qua, nhưng thị trường vẫn còn thiếu sự chắc chắn.

Dữ liệu thu nhập của Hoa Kỳ vẫn mạnh mẽ trong thời gian gần đây, bù đắp cho tổn thất từ những lo ngại đang diễn ra xung quanh cuộc khủng hoảng ngân hàng Hoa Kỳ cũng như suy thoái kinh tế tiềm ẩn. Các thị trường cũng đang chờ đợi các cuộc đàm phán liên quan đến trần nợ của Hoa Kỳ khi những lo ngại tiếp tục gia tăng về khả năng vỡ nợ đang đè nặng lên tâm lý thị trường. Tổng thống Hoa Kỳ Biden dự kiến sẽ thảo luận về trần nợ với Chủ tịch Hạ viện Kevin McCarthy của Đảng Cộng hòa (cuộc họp đầu tiên sau 3 tháng), Chủ tịch Thượng viện thiểu số của Đảng Cộng hòa Mitch McConnell và các Đảng viên Đảng Dân chủ của Quốc hội vào cuối ngày hôm nay. .

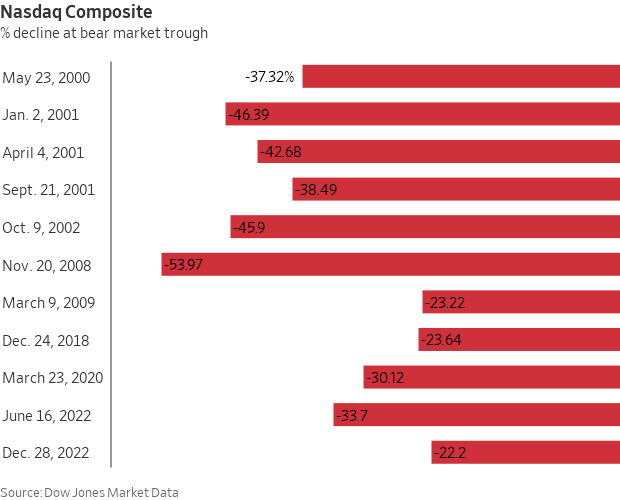

Chỉ số Nasdaq 100 tiếp tục tăng cao hơn sau khi đã ở trong thị trường giá xuống dài nhất (143 ngày) kể từ cuộc khủng hoảng tài chính năm 2008 cho đến ngày hôm qua.

Lịch kinh tế sắp tới khá ảm đạm, các diễn giả của Cục Dự trữ Liên bang dường như là điểm nhấn trong ngày khi thị trường kiên nhẫn chờ đợi dữ liệu CPI của Hoa Kỳ.

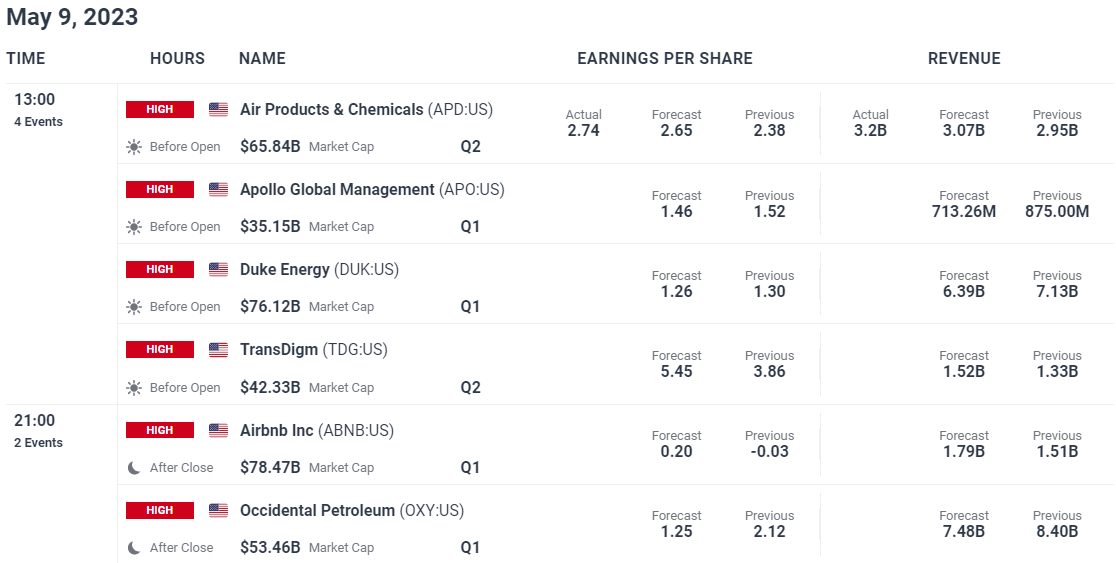

Do thiếu các sự kiện rủi ro, dữ liệu thu nhập có thể khiến giá biến động hơn trước CPI của Hoa Kỳ vào ngày mai.

Giới đầu tư kỳ vọng khả năng kết thúc chu kỳ tăng lãi suất của Cục Dự trữ Liên bang vào tuần trước. Tuy nhiên, bối cảnh hiện tại vẫn còn nhiều thách thức, với dữ liệu việc làm mạnh mẽ vào thứ Sáu, khả năng Fed giữ lãi suất cao hơn trong thời gian dài hơn tiếp tục tăng. Cuộc khảo sát cho vay hàng quý của Fed hôm qua cho thấy các tiêu chuẩn cho vay chặt chẽ hơn và nhu cầu tín dụng yếu hơn từ các công ty vừa và lớn. Một dấu hiệu cho thấy các tác động trễ từ chu kỳ tăng lãi suất đang bắt đầu ảnh hưởng đến nền kinh tế và có thể ảnh hưởng nhiều hơn đến chứng khoán Mỹ trong tương lai.

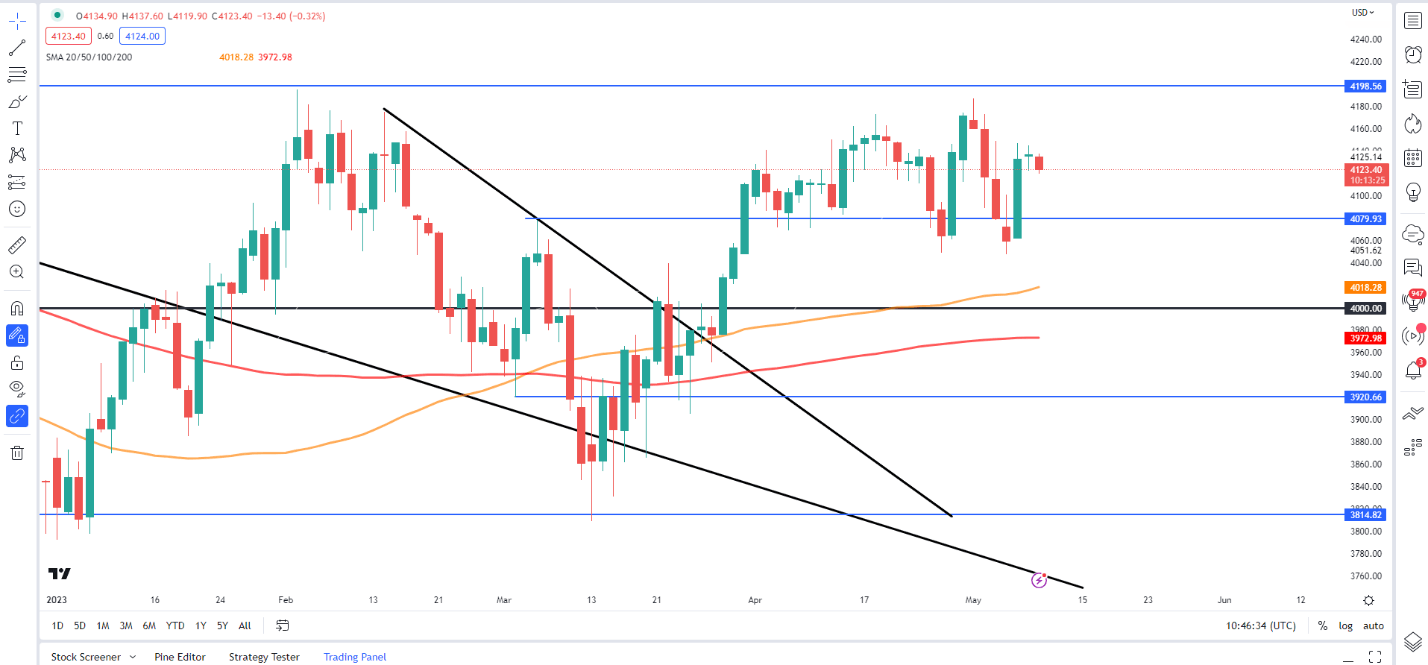

Biểu đồ ngày S&P 500

Nhìn vào khung ngày của SPX, chúng ta có thể thấy sự do dự được phản ánh trong hành động giá gần đây. Sau khi hình thành đáy thấp hơn vào ngày 26 tháng 4, giá sau đó đã hình thành mức đỉnh mới cao hơn trước khi một lần nữa hình thành đáy thấp hơn vào tuần trước. SPX đã nằm trong phạm vi từ 3800 - 4200 kể từ đầu năm 2023 mà không có dấu hiệu đột phá rõ ràng. Áp lực bán sẽ vẫn tồn tại chừng nào giá còn ở dưới ngưỡng 4200 và nhiều khả năng sẽ kiểm tra lại đường MA 100 ngày ở mốc 4,000. Hỗ trợ chính là 4100 và 4050 với mức kháng cự quanh 4147 - 4200.

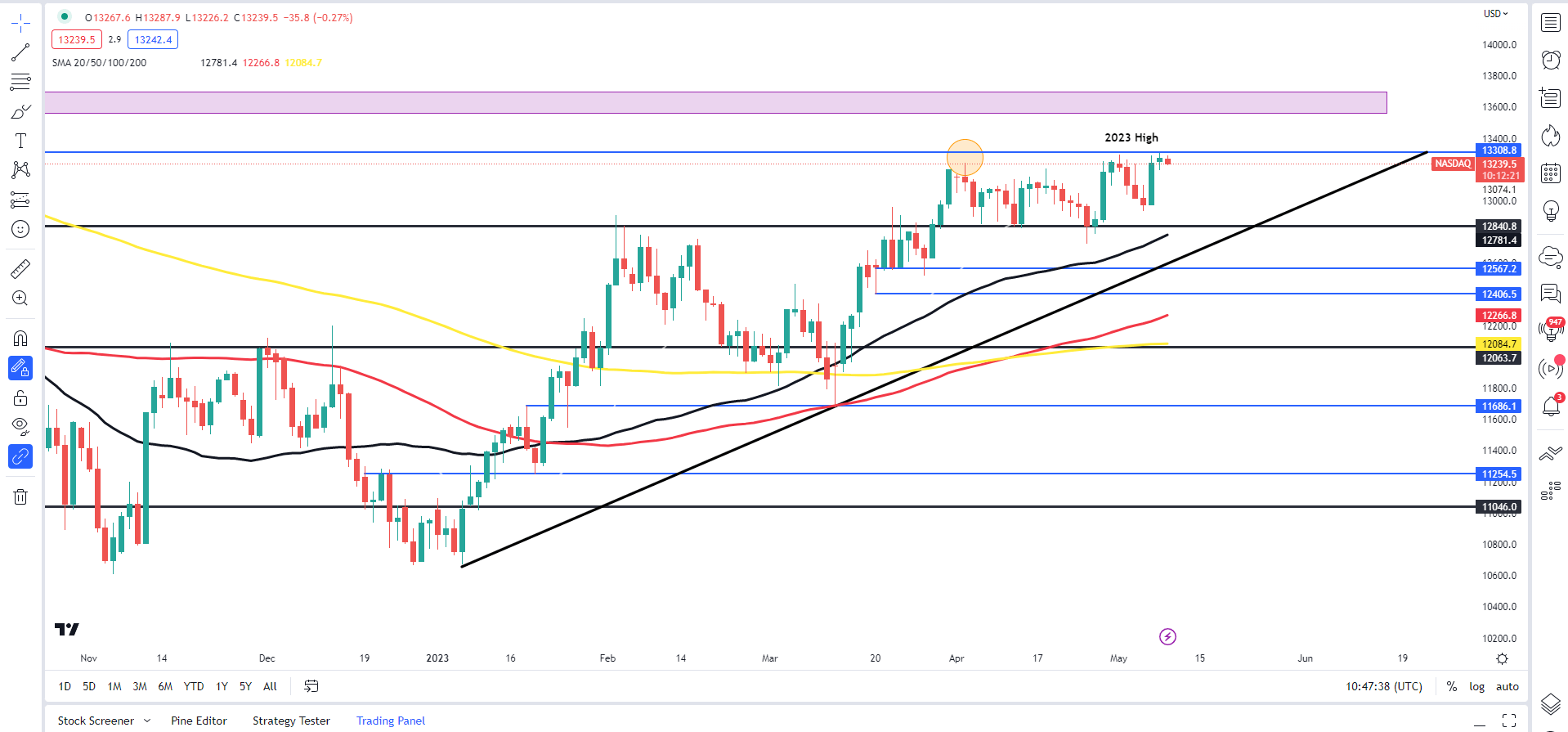

Biểu đồ ngày Nasdaq 100

Chỉ số Nasdaq 100 đã tạo ra mức cao mới từ đầu năm đến nay trước khi đóng cửa dưới dạng nến doji. Tương tự như SPX, Nasdaq đã bị mắc kẹt trong phạm vi 12850 - 13300 kể từ đầu tháng Tư.

Các vùng hỗ trợ chính nằm quanh 13,195, 13,107 và 12,935 trong khi mức kháng cự lần lượt nằm quanh các mức 13,300, 13,600 và 14,000.