TD Bank - Bình luận thị trường Bắc Mỹ: Fed khởi động lại chu kỳ nới lỏng - Powell với chiến lược “quản lý rủi ro”

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của TD Bank.

Những điểm cần lưu ý tại thị trường Canada

- Mặc dù cả Ngân hàng Canada và Cục Dự trữ Liên bang Mỹ đều đã cắt giảm lãi suất, lợi suất trái phiếu đã phục hồi sau cuộc họp báo của Fed, giữ cho lợi suất và thị trường cổ phiếu Canada ổn định trong tuần.

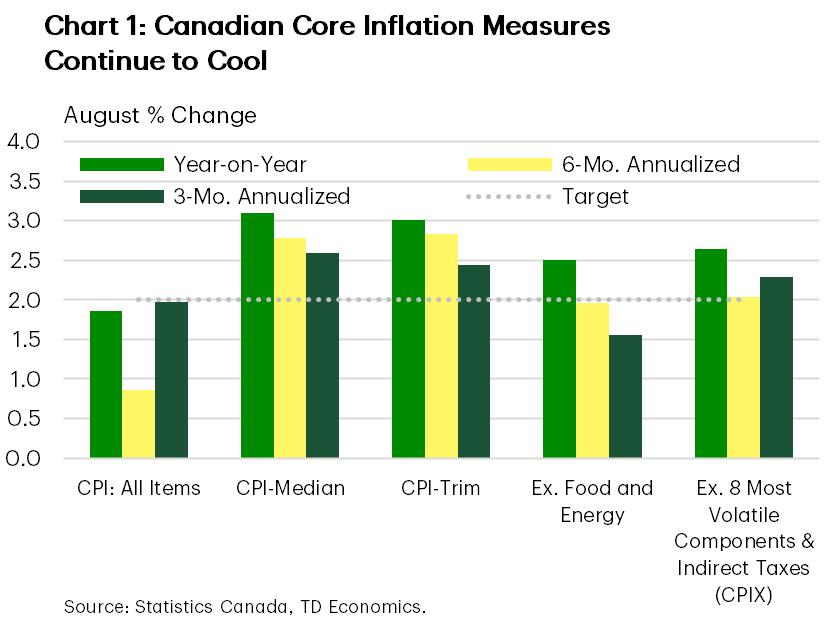

- Các chỉ số lạm phát lõi vẫn duy trì ở mức cao so với cùng kỳ năm trước, nhưng xu hướng gần đây cho thấy sự chậm lại đáng kể: ít danh mục CPI tăng mạnh và cả lạm phát hàng hóa lẫn dịch vụ đều hạ nhiệt rõ rệt.

- Ngân sách liên bang sắp tới sẽ đóng vai trò quan trọng trong việc định hướng kinh tế và ảnh hưởng đến quyết định lãi suất tiếp theo của Ngân hàng Canada.

Những điểm cần lưu ý tại thị trường Mỹ

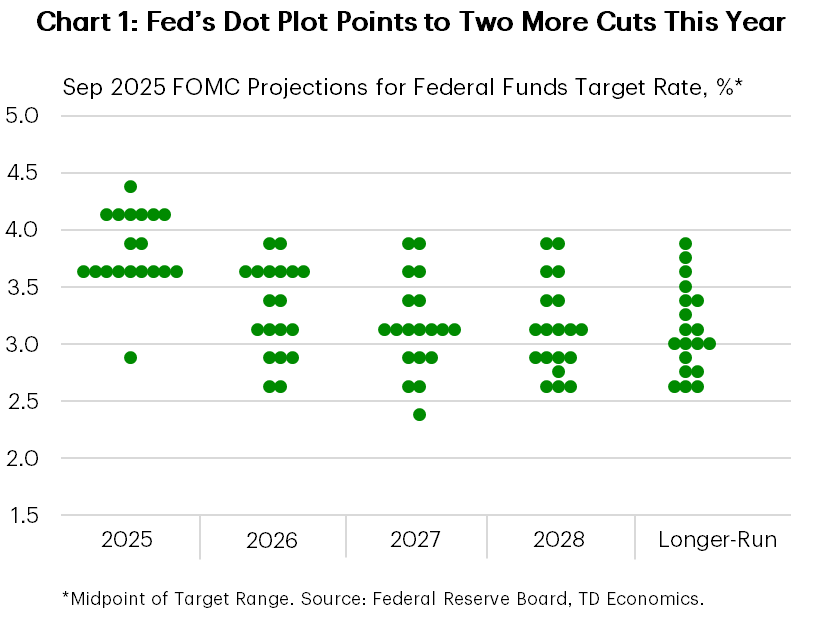

- Fed đã nối lại việc cắt giảm lãi suất tại cuộc họp FOMC tuần này, giảm 25 bps lãi suất chính sách xuống phạm vi 4.00%–4.25%.

- Biểu đồ dot plot cho thấy hai lần cắt giảm nữa vào cuối năm, nhưng cũng có một thành viên dự báo mức nới lỏng lớn hơn nhiều.

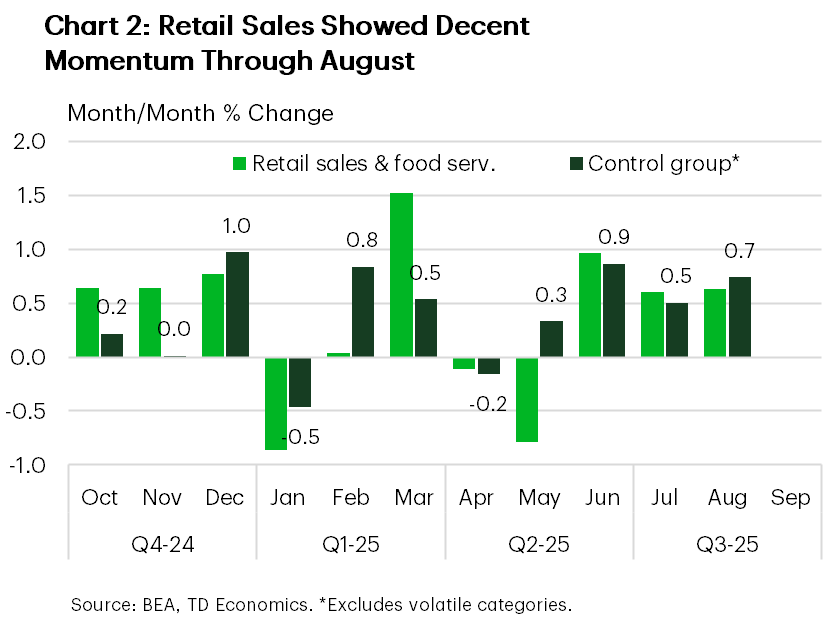

- Doanh số bán lẻ tháng 8 vượt kỳ vọng, tăng 0.6% so với tháng trước, trong khi nhóm “control group” – loại trừ các danh mục biến động – tăng 0.7%.

Canada – Lạm phát hạ nhiệt và cắt giảm lãi suất

Đây là một tuần dày đặc dữ liệu: báo cáo lạm phát, doanh số bán lẻ, và các quyết định cắt giảm lãi suất từ cả Ngân hàng Canada và Fed. Dù Fed hạ lãi suất, lợi suất trái phiếu Mỹ lại tăng trở lại, kéo lợi suất toàn cầu lên theo. Ở Canada, lợi suất trái phiếu kỳ hạn 10 năm hầu như không thay đổi so với đầu tuần, còn chỉ số TSX vẫn duy trì gần mức đỉnh lịch sử. Trong bối cảnh biến động, dữ liệu kinh tế cho thấy Ngân hàng Canada đã đúng khi cắt giảm lãi suất lần này, và một lần cắt giảm bổ sung vào tháng 10 là hợp lý.

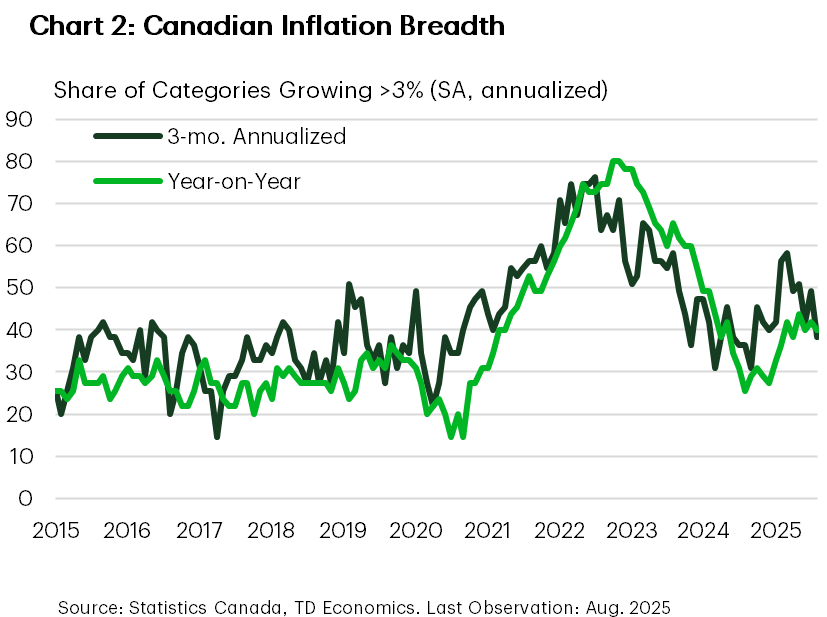

Tâm điểm nằm ở lạm phát. Việc loại bỏ thuế carbon tiêu dùng đã giúp hạ nhiệt lạm phát tổng thể từ tháng 4, vì vậy sự chú ý chuyển sang các chỉ số lõi. Trên cơ sở năm, chúng vẫn cao: các chỉ số ưa thích của Ngân hàng duy trì quanh 3.0%, còn các chỉ số truyền thống như CPI loại trừ thực phẩm và năng lượng, và CPIX lần lượt ở mức 2.4% và 2.6%. Tuy nhiên, những con số này che lấp diễn biến gần đây. Trên cơ sở ba tháng, lạm phát lõi đã giảm mạnh trong hai tháng qua. Phạm vi lạm phát cũng thu hẹp: tỷ lệ danh mục CPI tăng trên 3% theo năm giảm xuống khoảng 38%, so với 58% vào mùa xuân.

Lạm phát hàng hóa lõi chỉ còn 1.2% (tính theo năm trên cơ sở ba tháng), và dịch vụ giảm xuống 1.5%. Xu hướng này nhiều khả năng sẽ tiếp tục khi nhu cầu nội địa suy yếu trong bối cảnh thương mại gặp khó khăn. Dữ liệu bán lẻ tháng 7 củng cố quan điểm đó: dù còn biến động, xu hướng tăng trưởng đã chậm lại. Chúng tôi dự báo chi tiêu bán lẻ danh nghĩa quý 3 chỉ tăng 1.6% mỗi năm, thấp hơn mức trung bình.

Tăng trưởng kinh doanh yếu hơn dự kiến sẽ khiến tỷ lệ thất nghiệp tăng dần vào năm 2026, dù sự hạn chế về tăng dân số sẽ làm giảm mức độ suy yếu trên thị trường lao động. Với nhu cầu yếu đi và việc chính phủ liên bang dỡ bỏ phần lớn thuế trả đũa, nguy cơ lạm phát tăng trở lại trong nửa cuối 2025 đang giảm dần.

Mỹ – Powell cắt giảm lãi suất để quản lý rủi ro

Fed đã nối lại chu kỳ nới lỏng sau chín tháng tạm dừng, hạ 25 bps lãi suất chính sách tại cuộc họp FOMC tuần này. Động thái này vốn đã được dự đoán, và trong khi lợi suất trái phiếu ban đầu giảm, cuối cùng chúng tăng trở lại khi thị trường đánh giá các tác động rộng hơn. Chỉ số S&P 500 vẫn tăng thêm 1% tính đến cuối tuần.

Thông cáo FOMC cho thấy sự chuyển hướng trọng tâm từ “ổn định giá” sang “toàn dụng lao động”, khi ghi nhận rằng “rủi ro đối với việc làm đã gia tăng”. Điều này phù hợp với phát biểu của Powell tại Jackson Hole tháng trước và tạo cơ sở cho cách tiếp cận “cắt giảm quản lý rủi ro”. Nói cách khác, dù lạm phát vẫn cao, Fed tin rằng cần bắt đầu nới lỏng để ngăn thị trường lao động xấu đi.

Quyết định này đi kèm với Bản tóm tắt dự báo kinh tế (SEP), cho thấy bức tranh pha trộn. Tỷ lệ thất nghiệp dự báo gần như giữ nguyên, trong khi tăng trưởng 2025 và 2026 được điều chỉnh tăng 20 bps lên 1.6% và 1.8%. Dự báo lạm phát lõi 2026 cũng tăng thêm 20 bps lên 2.6%, và chỉ trở lại mục tiêu 2% vào năm 2028 – tức là Fed sẽ có bảy năm liên tiếp vượt mục tiêu. Dự báo trung vị hiện kêu gọi ba lần cắt giảm vào cuối năm (bao gồm cả lần này), thay vì hai lần trước đó. Một thành viên thậm chí dự đoán tương đương ba lần cắt 50 bps. Khả năng cao đây là Stephen Miran, thành viên mới được Tổng thống Trump bổ nhiệm, người duy nhất bỏ phiếu ủng hộ cắt 50 bps lần này.

Dữ liệu kinh tế tuần qua không mấy củng cố việc nới lỏng thêm. Đơn xin trợ cấp thất nghiệp giảm trở lại sau khi tăng mạnh tuần trước. Thị trường nhà ở vẫn yếu, với khởi công xây dựng giảm trong tháng 8. Ngược lại, tiêu dùng lại vững: doanh số bán lẻ và dịch vụ ăn uống tháng 8 tăng 0.6% so với tháng trước, tương tự tháng 7. Nhóm “control group” tăng 0.7%, nối tiếp đà ba tháng liên tiếp. Dù thuế quan có thể tác động tiêu cực đến chi tiêu, dữ liệu mới nhất cho thấy người tiêu dùng vẫn còn sức mua.

Tóm lại, Fed đã cắt giảm để phòng ngừa suy yếu lao động, nhưng cách tiếp cận “quản lý rủi ro” nghĩa là các quyết định tới sẽ phụ thuộc nhiều vào dữ liệu. Fed sẽ tiếp tục gặp khó trong việc cân bằng rủi ro của nhiệm vụ kép. Tuy nhiên, chúng tôi cho rằng tác động của thuế quan lên lạm phát chỉ mang tính tạm thời, và Fed sẽ còn tiếp tục cắt giảm để hỗ trợ nền kinh tế (tham khảo chi tiết trong Dự báo Kinh tế Quý mới nhất).

TD Bank