Thị trường chứng khoán Mỹ và châu Âu chịu áp lực bán sau công bố CPI của Mỹ

Bùi Hải Đăng

Junior Analyst

Các chỉ số chứng khoán tại Mỹ và châu Âu đồng loạt quay đầu giảm sau khi lạm phát Mỹ cao hơn dự báo.

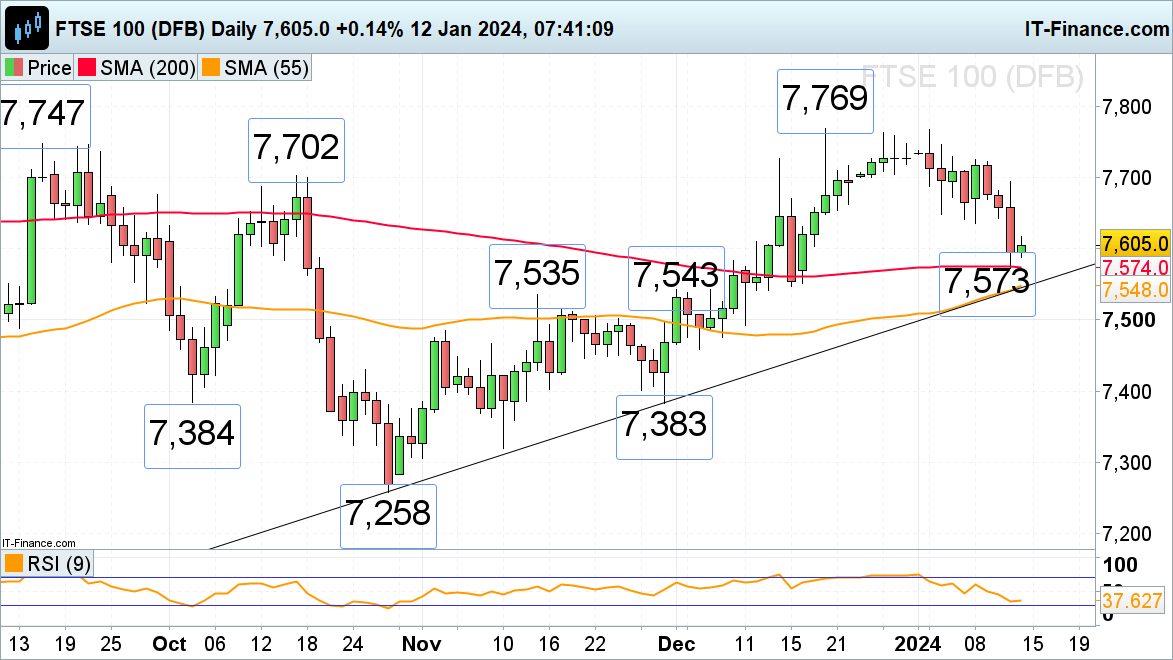

FTSE 100 phục hồi nhẹ sau khi GDP của Anh tăng

FTSE 100 đã giảm xuống đường SMA 200 ngày tại 7,573 vào thứ Năm vừa qua, sau khi chỉ số CPI của Mỹ cao hơn dự kiến, và hiện đang cố gắng hồi phục vào ngày giao dịch cuối cùng của tuần khi GDP của Anh tăng nhẹ.

Kháng cự hiện tại của chỉ số nằm từ 7,635 đến 7,647, xa hơn nữa là đỉnh của thứ Năm tại 7,694. Động lượng giảm sẽ vẫn được duy trì nếu FTSE 100 không vượt qua được ngưỡng 7,694.

Nếu chỉ số quay trở lại dưới mức thấp của thứ Năm tại 7,573, FTSE 100 có khả năng sẽ tiếp tục điều chỉnh về phía đường SMA 55 ngày và đường xu hướng tăng từ tháng 10 đến tháng 1 từ 7,548 đến 7,546.

Biểu đồ FTSE 100 khung ngày

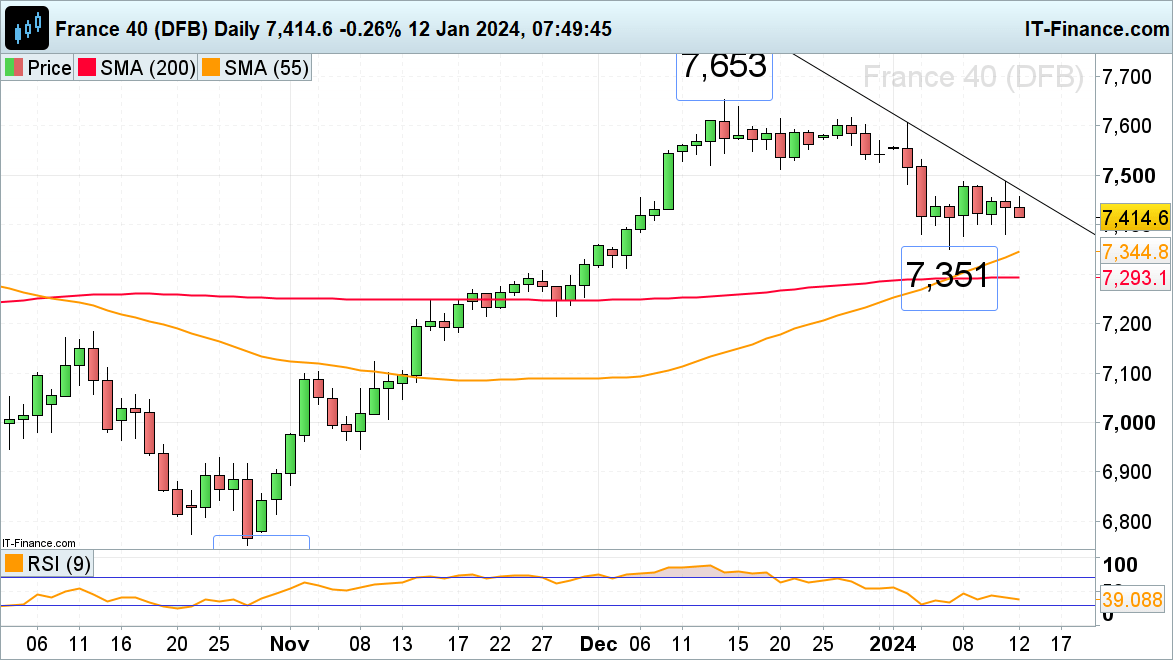

CAC 40 quay trở lại ngưỡng thấp nhất trong tuần

Chỉ số chứng khoán CAC 40 của Pháp vẫn đang giao dịch trong một biên hẹp giữa 7,488 và 7,351 khi kỳ vọng về việc cắt giảm lãi suất bị giảm bớt.

Hiện chỉ số này đang điều chỉnh xuống mức thấp của ngày thứ Năm tại 7,415, xa hơn nữa là đáy của tuần trước tại 7,351. Đà giảm của CAC 40 có thể sẽ tiếp tục kéo dài nếu không thể vượt qua được đỉnh của ngày thứ Sáu tại 7,457.

Biểu đồ CAC 40 khung ngày

Russell 2000 tiếp tục giảm

Russell 2000 hiện vẫn đang giao dịch trong một biên hẹp trong khi chờ đợi dữ liệu PPI của Mỹ và báo cáo KQKD quý 4 của các doanh nghiệp.

Tuy nhiên, sự tăng trở lại của lạm phát Mỹ đã đẩy chỉ số này xuống từ mức cao trong tuần là 1,992 xuống 1,933. Nếu động lượng giảm tiếp tục gia tăng, ngưỡng thấp nhất trong tuần trước tại 1,921 sẽ lọt vào tầm ngắm.

Mức kháng cự hiện tại của chỉ số nằm từ 1,986 đến 1,991. Đây là các vùng mà giá cần phải vượt qua nếu muốn tiếp tục xu hướng tăng trong trung hạn.

Biểu đồ Russell 2000

DailyFX