Thị trường lao động Mỹ vượt kỳ vọng, trong khi Trung Quốc vật lộn với suy thoái trong vỏ bọc tăng trưởng

Trà Giang

Junior Editor

Sau số liệu GDP quý I gây bất ngờ tiêu cực và chuỗi báo cáo niềm tin tiêu dùng liên tục sụt giảm, giới đầu tư bước vào phiên giao dịch cuối tuần trước trong trạng thái căng thẳng, chờ đợi báo cáo việc làm tháng 4 như một chỉ dấu quyết định về sức khỏe thực sự của nền kinh tế Mỹ.

Trong một môi trường bị bao trùm bởi bất định và bóng mây của các hàng rào thuế quan đang chờ đợi, nếu dữ liệu việc làm yếu hơn kỳ vọng, đó sẽ là bằng chứng rõ ràng nhất cho thấy các yếu tố tiêu cực đã bắt đầu ăn mòn tăng trưởng.

Nhưng lo ngại ấy đã không thành hiện thực. Báo cáo từ Bộ Lao động Mỹ cho thấy nền kinh tế tạo thêm 177,000 việc làm trong tháng 4, vượt xa mức kỳ vọng 138,000. Tỷ lệ thất nghiệp được duy trì ổn định ở mức 4.2%, phản ánh một thị trường lao động vẫn đang vận hành hiệu quả trong bối cảnh mặt bằng lãi suất cao. Phản ứng của thị trường tài chính mang màu sắc hân hoan: chỉ số S&P 500 tăng vọt hơn 2%, trong khi lợi suất trái phiếu kho bạc kỳ hạn 10 năm bật tăng 10 điểm cơ bản – một dấu hiệu cho thấy nhà đầu tư đang giảm dần kỳ vọng vào các đợt cắt giảm lãi suất mạnh tay từ Cục Dự trữ Liên bang (Fed).

Trên thực tế, chỉ trong vòng một phiên giao dịch, thị trường đã điều chỉnh kỳ vọng từ bốn đợt cắt giảm 25 điểm cơ bản xuống còn ba đợt trong năm 2025. Việc thị trường lao động vẫn duy trì được đà tăng trưởng dưới áp lực lãi suất cao đã giúp Fed có thêm khoảng trống chính sách để duy trì lập trường “kiên nhẫn” và tiếp tục theo dõi các diễn biến lạm phát. Tuy nhiên, một điểm cần lưu ý là tốc độ tăng lương tháng 4 chỉ đạt 0.2% so với tháng trước – thấp hơn kỳ vọng – cho thấy áp lực chi phí tiền lương chưa đủ lớn để trở thành mối lo ngại tức thì về lạm phát.

Dù vậy, báo cáo việc làm cũng không hoàn toàn là bức tranh màu hồng. Bộ Lao động đã điều chỉnh giảm tổng cộng 58,000 việc làm trong dữ liệu tháng 2 và 3, kéo mức trung bình ba tháng xuống còn 133,000 việc làm mỗi tháng – một con số có vẻ hợp lý nhưng chưa chắc đã đủ để hấp thụ hết tăng trưởng dân số lao động trong thời gian gần đây. Quan trọng hơn, chuyên gia kỳ cựu David Rosenberg từ Rosenberg Research chỉ ra rằng khoảng 40% mức tăng trưởng việc làm trong tháng 4 đến từ mô hình “birth-death” – một cơ chế thống kê dùng để ước tính số việc làm tạo ra từ các doanh nghiệp mới thành lập và số bị mất do doanh nghiệp giải thể. Mô hình này từ lâu đã bị nghi ngờ về độ chính xác, đặc biệt kể từ sau đại dịch. Thậm chí, Rosenberg tính toán rằng nếu loại bỏ yếu tố “birth-death” và tính thêm các điều chỉnh trước đó, số việc làm thực tế trong tháng 4 có thể đã giảm 11,000 – phản ánh một thị trường việc làm có lẽ không mạnh mẽ như bề ngoài.

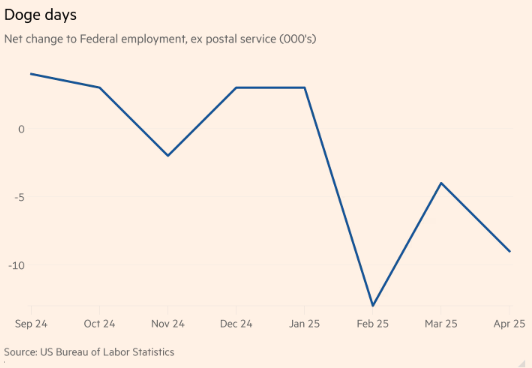

Tuy nhiên, vẫn có những điểm sáng không thể phủ nhận. Hơn một nửa số việc làm mới được tạo ra đến từ các ngành kinh tế có tính chu kỳ – cụ thể là các khu vực tư nhân ngoài lĩnh vực y tế – trong đó lĩnh vực kho bãi và logistics tăng mạnh, nhiều khả năng nhờ sự phục hồi tạm thời trong nhập khẩu. Đặc biệt, số người tham gia lực lượng lao động tăng thêm tới 518,000 người – một con số lớn, nhất là trong bối cảnh dòng nhập cư vẫn còn yếu. Điều này cho thấy người dân Mỹ vẫn lạc quan về triển vọng việc làm trong ngắn hạn. Thậm chí, khu vực việc làm liên bang – vốn đang chịu áp lực cắt giảm ngân sách – cũng ghi nhận mức giảm nhẹ hơn dự báo, và dữ liệu tháng 3 được điều chỉnh theo hướng tích cực hơn.

Suy giảm việc làm liên bang tại Mỹ (không bao gồm bưu điện)

Tổng thể, báo cáo việc làm tháng 4 tiếp tục củng cố lập luận rằng nền kinh tế Mỹ đang thể hiện sức đề kháng đáng kinh ngạc trước một loạt áp lực vĩ mô. Giống như báo cáo GDP quý I – tuy tăng trưởng thấp nhưng nhờ tiêu dùng hộ gia đình vững chắc – dữ liệu thị trường lao động cho thấy Mỹ vẫn đang đứng vững, ít nhất là trước khi các đợt thuế quan mới chính thức phát huy tác động. Câu hỏi lớn là: nếu các biện pháp thuế quan được triển khai toàn diện, liệu xu hướng tạo việc làm hiện tại có còn duy trì?

Trong khi Mỹ tiến vào “cuộc chiến thuế quan” với thị trường lao động khỏe mạnh, Trung Quốc dường như đang phải xoay xở trong thế yếu. Dù Bắc Kinh gần đây phát tín hiệu sẵn sàng đàm phán thương mại, và chính quyền Trump cũng có dấu hiệu mềm mỏng hơn, thì giới quan sát vẫn giữ thái độ thận trọng. Trong suốt năm qua, Trung Quốc nhiều lần thể hiện lập trường cứng rắn, trong khi các cố vấn thương mại của Nhà Trắng như Peter Navarro thường xuyên tuyên bố không nhượng bộ với Bắc Kinh.

Nếu lần này Trung Quốc thực sự tỏ ra linh hoạt hơn, lý do có thể nằm ở áp lực nội tại. Theo dữ liệu chính thức, GDP Trung Quốc quý I tăng trưởng 5.4% so với cùng kỳ – vượt mục tiêu tăng trưởng 5% của chính phủ. Tuy nhiên, độ tin cậy của các số liệu này từ lâu đã bị đặt dấu hỏi. Những chỉ báo thay thế lại kể câu chuyện khác: Chỉ số “Lý Khắc Cường” – tổng hợp từ lượng điện tiêu thụ, cho vay ngân hàng và vận tải hàng hóa – chỉ tăng 4.3%, thấp hơn đáng kể so với dữ liệu chính thức. Trong khi đó, chỉ số hoạt động kinh tế Trung Quốc do Capital Economics xây dựng – vốn được nhiều chuyên gia đánh giá có độ chính xác cao hơn – cho thấy tăng trưởng thực tế chỉ khoảng 3.9%.

Một phần lý do của mức tăng trưởng quý I có thể đến từ sự bùng nổ xuất khẩu ngắn hạn, khi các nhà nhập khẩu Mỹ gấp rút mua hàng Trung Quốc để né thuế. Nhưng lợi thế này không thể kéo dài. Để thay thế nguồn cầu từ Mỹ, Trung Quốc sẽ phải mở rộng tiêu dùng nội địa hoặc tìm kiếm các thị trường thay thế – điều không hề dễ dàng khi châu Âu đang nghiêng về hướng bảo hộ thương mại, còn tiêu dùng nội địa Trung Quốc vẫn chưa có dấu hiệu phục hồi mạnh.

CPI lõi (không gồm thực phẩm và năng lượng) tăng trở lại trong tháng 3

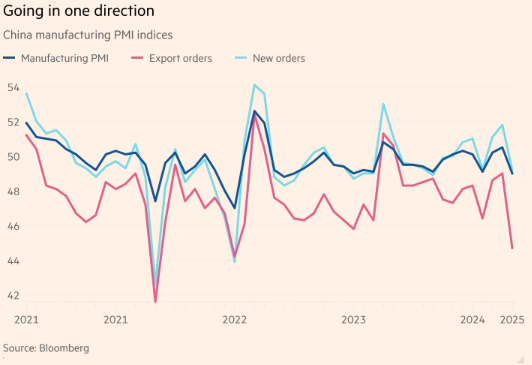

Cầu bên ngoài yếu có thể làm trầm trọng thêm áp lực giảm phát đang lẩn khuất trong nền kinh tế Trung Quốc. Chỉ số giá tiêu dùng cơ bản (core CPI) đã nhích lên khỏi vùng âm trong tháng trước – một tín hiệu tích cực – nhưng nếu khu vực sản xuất không thể giải phóng hàng tồn, giá cả sẽ tiếp tục suy giảm. Tình hình càng đáng lo hơn khi dữ liệu mới công bố cho thấy PMI sản xuất Caixin giảm xuống dưới ngưỡng 50 trong tháng 3 – phản ánh sự co hẹp trong hoạt động sản xuất. Đặc biệt, chỉ số đơn hàng xuất khẩu mới sụt mạnh, còn tồn kho hàng hóa giảm – điều cho thấy doanh nghiệp không còn kỳ vọng phục hồi trong ngắn hạn.

PMI sản xuất Trung Quốc đồng loạt lao dốc

Điều khiến giới phân tích lo ngại hơn cả là việc các gói kích thích tài khóa mà Trung Quốc từng kỳ vọng như một “liều thuốc tăng lực” cho tăng trưởng giờ đây đang cho thấy giới hạn. Trong quý I, thâm hụt ngân sách Trung Quốc tăng với tốc độ 40% tính theo năm – gấp đôi mức dự kiến cả năm. Theo đánh giá của Capital Economics, nếu muốn duy trì mức kích thích hiện tại, Trung Quốc sẽ phải vay nợ nhiều hơn rất nhiều – một lựa chọn chính trị không hề dễ dàng. Trong bối cảnh ngân sách đang căng thẳng, những hy vọng vào kích thích mạnh tay giờ đây có thể chỉ là ảo tưởng.

Financial Times