Trái phiếu Mỹ mất dần vị thế tài sản trú ẩn khi dòng vốn quay về châu Âu, Nhật Bản

Trà Giang

Junior Editor

Trong lần đầu tiên sau nhiều năm, dòng vốn toàn cầu đang có dấu hiệu dịch chuyển rõ rệt khỏi trái phiếu Kho bạc Mỹ – tài sản từng được xem là “pháo đài an toàn” trong mọi biến động.

Sự thay đổi này đang diễn ra giữa bối cảnh các nhà đầu tư quốc tế tìm kiếm nơi trú ẩn mới trước nguy cơ suy thoái kinh tế toàn cầu, và khi các chính sách của chính quyền Tổng thống Donald Trump tạo ra những cú sốc khó lường cho thị trường tài chính quốc tế.

Lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm – thước đo then chốt của niềm tin thị trường – đã giảm khoảng 40 điểm cơ bản kể từ đầu năm, từng có lúc rơi xuống dưới 4% trong tuần này. Động lực chính đến từ những chính sách thuế quan dồn dập của Tổng thống Trump nhằm vào các đối tác thương mại lớn, làm dấy lên lo ngại nền kinh tế Mỹ có thể trượt vào suy thoái. Mặc dù lợi suất giảm thường đi kèm với giá trái phiếu tăng, giúp các nhà đầu tư hiện hữu thu về lợi nhuận, nhưng điều này lại khiến trái phiếu Mỹ trở nên kém hấp dẫn đối với nhà đầu tư mới – những người giờ đây phải chấp nhận mức sinh lời thấp hơn.

Trong khi đó, trái phiếu tại châu Âu và Nhật Bản – vốn nhiều năm qua bị xem là “vô vị” với lợi suất siêu thấp – đang trở lại mạnh mẽ. Tại Đức, lợi suất trái phiếu chính phủ kỳ hạn 10 năm (Bund) đã tăng lên 2.61%, mức cao được thúc đẩy bởi kế hoạch chi tiêu công chưa từng có nhằm tăng cường năng lực quốc phòng và đầu tư hạ tầng. Còn tại Nhật Bản, lợi suất trái phiếu kỳ hạn tương đương đã tăng vọt lên khoảng 1.25% sau nhiều năm neo gần 0, trong bối cảnh thị trường dự đoán Ngân hàng Trung ương Nhật Bản (BoJ) sẽ từ bỏ chính sách nới lỏng cực đoan.

Lợi suất trái phiếu Bund trở nên hấp dẫn hơn đối với nhà đầu tư châu Âu

Sự gia tăng lợi suất tại châu Âu và Nhật Bản, kết hợp với rủi ro chính trị – chính sách tại Mỹ, đang đẩy nhà đầu tư quay về thị trường nội địa, đặc biệt là các nhà đầu tư châu Âu và Nhật Bản vốn thường phòng hộ rủi ro tỷ giá khi đầu tư vào trái phiếu Mỹ. Việc phòng hộ này làm giảm đáng kể lợi nhuận ròng từ tài sản Mỹ, khiến trái phiếu Bund và JGB (Japanese Government Bonds) trở nên hấp dẫn hơn dù lợi suất danh nghĩa vẫn thấp hơn.

Không dừng lại ở lợi suất, sự suy giảm niềm tin vào chính sách nhất quán của Mỹ cũng đang đặt ra thách thức dài hạn đối với vai trò của đồng USD trong hệ thống tài chính toàn cầu. Deutsche Bank đã cảnh báo về nguy cơ “khủng hoảng niềm tin” đối với đồng bạc xanh, trong khi UBS cho rằng đồng euro có cơ hội vươn lên trở thành đồng tiền dự trữ cạnh tranh hơn.

“Quan điểm rằng các chính sách không đoán định được từ Nhà Trắng có thể làm suy yếu nhu cầu nước ngoài đối với trái phiếu Kho bạc đang ngày càng phổ biến,” ông Matthew Raskin, Trưởng bộ phận nghiên cứu lãi suất Mỹ tại Deutsche Bank, chia sẻ.

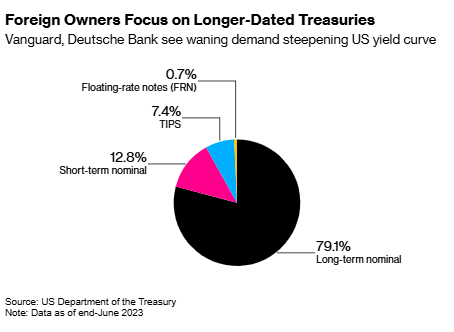

Nhà đầu tư nước ngoài đặt cược vào trái phiếu dài hạn của Mỹ

Mỗi năm vào tháng 4 – thời điểm bắt đầu năm tài khóa mới – các tổ chức tài chính Nhật Bản thường rà soát lại chiến lược phân bổ tài sản toàn cầu. Năm nay, xu hướng đang nghiêng rõ ràng về phía châu Âu. “Tôi cho rằng nhiều nhà đầu tư Nhật Bản sẽ tái phân bổ vốn sang châu Âu, nơi lợi suất hiện hấp dẫn hơn,” ông Hideo Shimomura, Giám đốc danh mục đầu tư tại Fivestar Asset Management (Tokyo), cho biết.

Sự thay đổi này diễn ra sau khi chính phủ Đức công bố kế hoạch giải ngân hàng trăm tỷ euro cho quốc phòng và hạ tầng vào tháng 3, khiến thị trường nhanh chóng định giá lại rủi ro và đẩy lợi suất Bund tăng mạnh. Liên minh châu Âu (EU), hiện là khối nắm giữ trái phiếu Kho bạc Mỹ lớn nhất thế giới nhờ nguồn tiết kiệm dồi dào, có thể sẽ giữ lại dòng tiền cho chính mình nếu các nước thành viên đồng loạt tăng đầu tư công. Điều này đặt ra rủi ro thực sự cho Mỹ, vốn từ lâu phụ thuộc vào dòng vốn nước ngoài để tài trợ thâm hụt ngân sách.

Theo Barclays, trong năm ngoái, các nhà đầu tư nước ngoài đã mua ròng tới 910 tỷ USD trái phiếu Mỹ – trong đó khoảng một nửa là trái phiếu Kho bạc. Đáng chú ý, phần lớn lượng trái phiếu mà khối ngoại nắm giữ là ở kỳ hạn dài, khiến đường cong lợi suất Mỹ có thể bị “làm dốc” nếu nhu cầu suy giảm – tức lợi suất trái phiếu dài hạn tăng nhanh hơn ngắn hạn.

“Nếu chúng ta đang bước vào thời kỳ phi toàn cầu hóa sâu rộng hơn, đây sẽ là yếu tố ảnh hưởng trực tiếp đến cán cân cung – cầu của trái phiếu Kho bạc dài hạn,” ông Chitrang Purani, giám đốc danh mục tại Capital Group, nhận định.

Thị trường trái phiếu Mỹ từng chứng kiến nhiều đợt “buyer strike” – khi nhà đầu tư không mặn mà với trái phiếu mới phát hành, thường là vì lý do lợi suất chưa hấp dẫn hoặc bất ổn chính sách. Tuần này, chính phủ Mỹ sẽ phải thử sức với thị trường một lần nữa khi phát hành 58 tỷ USD trái phiếu kỳ hạn 3 năm, sau đó là trái phiếu 10 và 30 năm.

Trong bối cảnh đó, mỗi đợt đấu giá đều là phép thử cho niềm tin nhà đầu tư toàn cầu. Như lời chiến lược gia Mark Cranfield của Bloomberg tại Singapore cảnh báo: “Thị trường sẽ phải chứng kiến ai nhượng bộ trước – Cục Dự trữ Liên bang hay Tổng thống Trump? Nếu cả hai tiếp tục giữ vững lập trường hiện tại, thì mọi đợt phát hành trái phiếu sẽ giống như bước vào bãi mìn mà chẳng ai muốn dẫm phải.”

Thị trường tài chính toàn cầu đang bước vào một thời kỳ chuyển mình đáng kể – nơi các quy tắc truyền thống về dòng vốn, tài sản trú ẩn, và vai trò của đồng USD đều đang bị thách thức. Trái phiếu Kho bạc Mỹ, dù chưa mất vị thế, nhưng rõ ràng đang phải đối mặt với một cuộc cạnh tranh khốc liệt hơn bao giờ hết để duy trì sức hút trước làn sóng quay về “quốc nội” của dòng vốn toàn cầu.

Bloomberg