")

Giá dầu ít thay đổi kể từ đầu tuần, dường như đang mắc kẹt trong biên độ. Tuy vậy, xu hướng tăng có thể sẽ tiếp tục khi MA 50 ngày vẫn đang dốc lên.

Những diễn biến từ cuộc họp của OPEC có thể đẩy giá dầu tăng cao nếu OPEC tiếp tục duy trì sản lượng hiện tại. Dầu thô có thể lên kiểm tra đỉnh tháng 4 ($109.20) trước khả năng OPEC tăng tổng sản lượng lên 432 nghìn thùng/ngày trong tháng 5 năm 2022.

Nguồn cung hạn chế cùng với sự phục hồi nhu cầu dầu đã tạo triển vọng tăng giá. Theo Báo cáo Thị trường dầu hàng tháng (MOMR) của OPEC, nhu cầu dầu thế giới được dự báo khoảng 100.5 triệu thùng/ngày, giảm 0.4 triệu thùng/ngày so với tháng trước và tăng khoảng 0.3 triệu thùng/ngày so với năm 2019. OPEC có thể từ từ tăng sản lượng khi thị trường dần tiến tới trạng thái cân bằng.

Việc xác nhận hỗ trợ tại đáy tháng 4 ($95.28) có thể giúp giá dầu bắt kịp đường MA 50 ngày ($103.96). Dầu thô có thể kiểm tra lại mức đỉnh tháng 4 ($109.20) nếu OPEC giữ nguyên lịch trình sản lượng hiện tại.

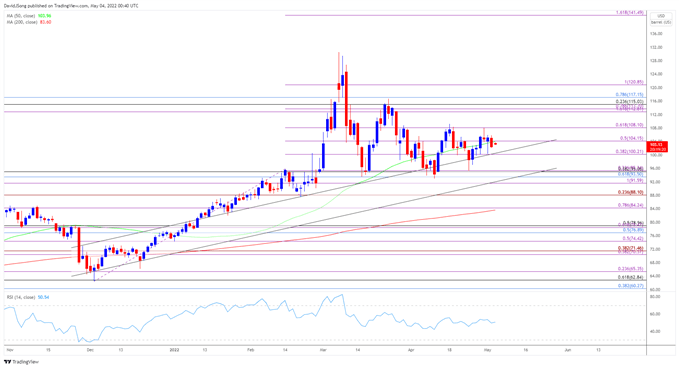

Phân tích kỹ thuật dầu WTI

Giá dầu đang mắc kẹt trong biên độ hẹp. MA 50 ngày ($103.96) đang dốc lên, tạo triển vọng tích cực cho dầu thô.

Xác nhận hỗ trợ tại đáy tháng 4 ($95.28) đã đưa dầu quay trở lại vùng $104.20 (Fib mở rộng 50%). Phe mua cần phá qua $108.10 (Fib mở rộng 61.8%) để có thể đẩy giá lên vùng $112.80 - $113.70 (Fib mở rộng 161.8% - 78.6%).

Sau đó, cần chú ý tới $115.00 (Fib thoái lui 23.6%), và $117.20 (Fib thoái lui 78.6%).

Nếu kháng cự $108.10 (mở rộng 61.8%) được giữ vững, dầu có thể bị kẹp trong biên độ tháng 4. Xuống dưới vùng $100.20 (Fib mở rộng 38,2%) có thể tiếp tục đạp dầu về $93.50 - $95.30 (Fib thoái lui 61.8% - Fib mở rộng 23.6%)