Triển vọng kinh tế Trung Quốc: Dữ liệu vĩ mô, nhu cầu và chính sách thúc đẩy tâm lý thị trường

Diệu Linh

Junior Editor

Xuất khẩu của Trung Quốc sang Mỹ giảm 25.1%, ghi nhận tháng giảm thứ bảy liên tiếp, cho thấy căng thẳng thương mại vẫn kéo dài. Dù vậy, các thị trường chứng khoán Đại lục đi ngược xu hướng, khi chỉ số CSI 300 tăng 18.57% và Shanghai Composite tăng 19.49% tính từ đầu năm. Lo ngại giảm phát đã hạ nhiệt, song rủi ro vẫn hiện hữu khi giới đầu tư chờ dữ liệu mới về doanh số bán lẻ và việc làm.

Tổng quan thị trường

Nền kinh tế Trung Quốc tiếp tục bị giám sát chặt chẽ trong tháng 11, bất chấp thỏa thuận đình chiến thương mại Trump–Xi. Các chỉ báo kinh tế gần đây gióng lên hồi chuông cảnh báo về nhu cầu bên ngoài suy yếu — một thành phần quan trọng của mô hình tăng trưởng Trung Quốc. Sự giảm tốc trong xuất khẩu có thể buộc Bắc Kinh đẩy nhanh chiến lược chuyển đổi sang nền kinh tế dựa trên tiêu dùng nội địa. Tuy nhiên, cạnh tranh giá cả và biến động thương mại toàn cầu có thể làm chậm quá trình này.

Bất chấp đà giảm xuất khẩu, giới đầu tư kỳ vọng các động thái chính sách mới của Bắc Kinh sẽ thúc đẩy tăng trưởng, đưa thị trường chứng khoán Đại lục tiến gần đỉnh năm 2025. Niềm tin của nhà đầu tư hiện dựa nhiều hơn vào kỳ vọng hỗ trợ chính sách thay vì sức mạnh thương mại.

Xuất khẩu sang Mỹ, Canada, Nga và Hàn Quốc giảm mạnh

Xuất khẩu của Trung Quốc giảm 1.1% so với cùng kỳ năm trước trong tháng 10, sau khi tăng mạnh 8.3% trong tháng 9. Đây là lần sụt giảm đầu tiên kể từ tháng 3 năm 2024, phản ánh tác động của chính sách thương mại Mỹ cùng nhu cầu toàn cầu yếu đi.

Theo The Kobeissi Letter: “Lượng hàng xuất sang Mỹ giảm 25.1%, ghi nhận chuỗi 7 tháng sụt giảm liên tục. Mức giảm này được bù đắp phần nào nhờ tăng 3.1% ở các thị trường khác. Xuất khẩu sang EU chỉ tăng 1.0%, mức thấp nhất kể từ tháng 2, trong khi xuất khẩu sang Hàn Quốc, Nga và Canada đều giảm hai chữ số. Động lực xuất khẩu của Trung Quốc đang yếu đi rõ rệt.”

Dữ liệu thương mại này phù hợp với chỉ số PMI sản xuất tổng hợp của RatingDog Trung Quốc, cho thấy đà tăng chậm lại trong đầu quý IV. Chỉ số PMI giảm từ 51.2 xuống 50.6, chỉ vừa trên ngưỡng trung lập 50. Đáng chú ý, đơn hàng xuất khẩu mới giảm nhanh nhất kể từ tháng 5, buộc các nhà sản xuất phải hạ giá bán ra lần đầu sau 6 tháng, dù chi phí đầu vào tăng.

Biên lợi nhuận bị thu hẹp do chi phí tăng và giá bán giảm có thể khiến các doanh nghiệp cắt giảm lương hoặc việc làm, làm phức tạp thêm nỗ lực của Bắc Kinh trong việc kích thích tiêu dùng cá nhân.

Thị trường ngoại hối chú ý khi Trung Quốc đối mặt ngã rẽ thương mại

Xuất khẩu yếu sang EU diễn ra dù tỷ giá RMB/EUR thuận lợi, cho thấy thách thức đối với các nhà sản xuất đang tìm thị trường thay thế Mỹ. Đồng EUR tăng 8.93% so với nhân dân tệ từ đầu năm, giúp hàng hóa Trung Quốc cạnh tranh hơn về giá tại châu Âu.

EURCNY – Biểu đồ Tháng – 111125

Tuy nhiên, xu hướng EUR/CNY trái ngược hoàn toàn với USD/CNY, vốn giảm 2.43% từ đầu năm đến nay. Nhân dân tệ vẫn tương đối ổn định so với USD, bất chấp thuế quan cao và căng thẳng thương mại Mỹ–Trung. Nếu đồng nhân dân tệ yếu hơn so với EUR mà vẫn không kích thích được nhu cầu từ EU, các nhà xuất khẩu Trung Quốc có thể sớm cạn lựa chọn.

Alicia Garcia Herrero, kinh tế trưởng khu vực châu Á–Thái Bình Dương của Natixis, nhận định: “Đồng RMB vẫn yếu, đặc biệt so với đồng EUR. Các nền kinh tế châu Á ngày càng dựa vào tỷ giá hối đoái để củng cố khả năng phục hồi trước các cú sốc bên ngoài.”

USDCNY – Biểu đồ Tháng – 111125

Áp lực giảm phát hạ nhiệt: tạm thời hay bền vững?

Dù dữ liệu PMI và xuất khẩu cho thấy chi phí đầu vào tăng, chỉ số giá tiêu dùng (CPI) và giá sản xuất (PPI) tháng 10 lại phát tín hiệu tích cực. CPI tăng 0.2% so với cùng kỳ, đảo chiều từ mức giảm 0.3% tháng 9; PPI giảm 2.1%, thu hẹp từ mức -2.3% tháng trước.

Số liệu này cho thấy nhu cầu tiêu dùng cải thiện phần nào, giúp giảm áp lực giảm phát. Tuy nhiên, các chuyên gia cảnh báo dữ liệu tháng 10 có thể bị ảnh hưởng bởi kỳ nghỉ Quốc khánh và Tết Trung thu.

Garcia Herrero bình luận: “Số liệu tháng 10 cho thấy tâm lý tiêu dùng đang ổn định hơn. Nhưng cần quan sát xem xu hướng này có duy trì trong tháng 11 và 12 hay không.” Dữ liệu sắp tới sẽ giúp xác định liệu nhu cầu nội địa có thể tiếp tục thúc đẩy lạm phát hay không — yếu tố then chốt đối với lợi nhuận doanh nghiệp và việc làm.

Chứng khoán Đại lục: động lực tăng trưởng

Thị trường chứng khoán Trung Quốc giảm nhẹ từ đỉnh năm 2025 vào ngày 11 tháng 11 khi nhà đầu tư chờ dữ liệu mới để đánh giá khả năng đạt mục tiêu tăng trưởng GDP 5%.

Chỉ số CSI 300 và Shanghai Composite lần lượt giảm 0.65% và 0.33% trong phiên sáng, nhưng vẫn tăng 18.57% và 19.49% từ đầu năm. Trong khi đó, Hang Seng tăng mạnh hơn, tới 32.54%.

Nếu dữ liệu sắp tới khả quan, tâm lý tích cực có thể giúp đẩy thị trường lên đỉnh mới. Tuy nhiên, các biện pháp kích cầu tiêu dùng và hỗ trợ bất động sản vẫn là yếu tố then chốt. Thỏa thuận đình chiến thương mại Mỹ–Trung cũng tiếp tục đóng vai trò quan trọng đối với niềm tin thị trường.

China Beige Book nhận xét: “Vấn đề của các thỏa thuận bắt tay là chúng hiếm khi có giá trị như lời hứa.” Nhận định này được đưa ra sau khi Bắc Kinh tạm dừng một số hạn chế xuất khẩu khoáng sản quan trọng, nhưng vẫn giữ lại các biện pháp khác.

CSI 300 – Biểu đồ Tháng – 111125

Triển vọng: dữ liệu Trung Quốc được chú ý

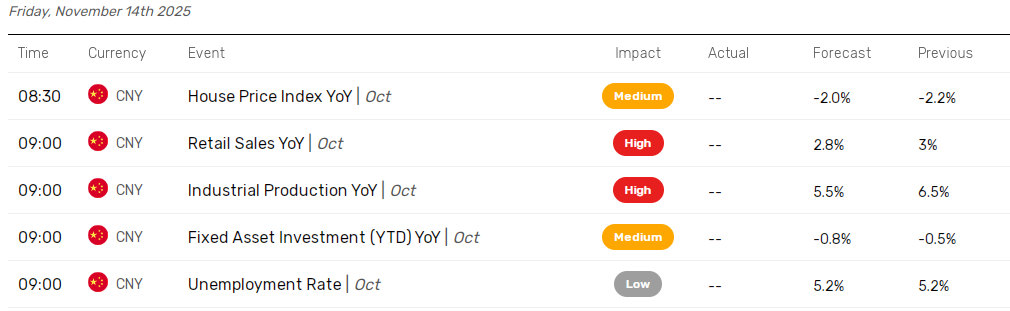

Thị trường toàn cầu tiếp tục hướng sự chú ý về Trung Quốc, nơi các dữ liệu kinh tế sắp tới có thể tác động mạnh đến tâm lý nhà đầu tư.

Vào thứ Sáu, ngày 14 tháng 11, các báo cáo về doanh số bán lẻ, thất nghiệp, sản xuất công nghiệp và giá nhà sẽ được công bố. Nếu doanh số yếu, thất nghiệp tăng, giá nhà và sản xuất công nghiệp suy giảm, điều đó có thể báo hiệu nền kinh tế đang mất đà — khiến Bắc Kinh phải cân nhắc các biện pháp hỗ trợ mới. Ngược lại, dữ liệu tích cực có thể củng cố niềm tin rằng Trung Quốc sẽ vượt qua “cơn bão Trump”, tiếp tục nâng đỡ thị trường chứng khoán Đại lục.

FX Empire – Dữ liệu Trung Quốc

fxempire