Trumponomics: Phép màu kinh tế hay chỉ là ảo ảnh chính trị?

Ngọc Lan

Junior Editor

Tuần vừa qua, tôi đã thử phân tích điều mà một số người gọi là "hợp lý hóa" các chính sách kinh tế quốc tế của chính quyền Trump. Tôi muốn tìm hiểu xem có cơ sở logic và bằng chứng nào đằng sau những lập luận của các thành viên trong chính quyền ông, đặc biệt là Stephen Miran, Chủ tịch hội đồng cố vấn kinh tế.

Giáo sư Brad DeLong cho rằng nỗ lực này không có ý nghĩa. Ông nhấn mạnh: "Để thực hiện các thỏa thuận, bạn cần đối tác tin tưởng bạn là người giữ lời. Donald Trump chứng minh mỗi ngày rằng ông ấy không phải vậy." Tôi công nhận điểm này và đã bày tỏ sự đồng tình.

Tuy nhiên, vẫn đáng để chúng ta xem xét liệu có những vấn đề chính sách thực sự quan trọng được đặt ra ở đây không. Và nếu có, chúng ta nên phản ứng như thế nào với những vấn đề đó.

Trong bối cảnh đó, Scott Bessent, Bộ trưởng Tài chính, đã lập luận đầu tháng này rằng, bên cạnh việc đảm bảo an ninh toàn cầu, "Hoa Kỳ cung cấp tài sản dự trữ, đóng vai trò người tiêu dùng đầu tiên và cuối cùng, đồng thời hấp thụ nguồn cung dư thừa trước nhu cầu không đủ trong mô hình nội địa của các quốc gia khác. Hệ thống này không thể duy trì được." Tương tự, Miran cho rằng đồng USD đã liên tục bị định giá quá cao, điều này đã gây áp lực nặng nề lên ngành sản xuất của Mỹ trong khi mang lại lợi ích cho các lĩnh vực tài chính hóa trong nền kinh tế vì lợi ích của tầng lớp giàu có Mỹ.

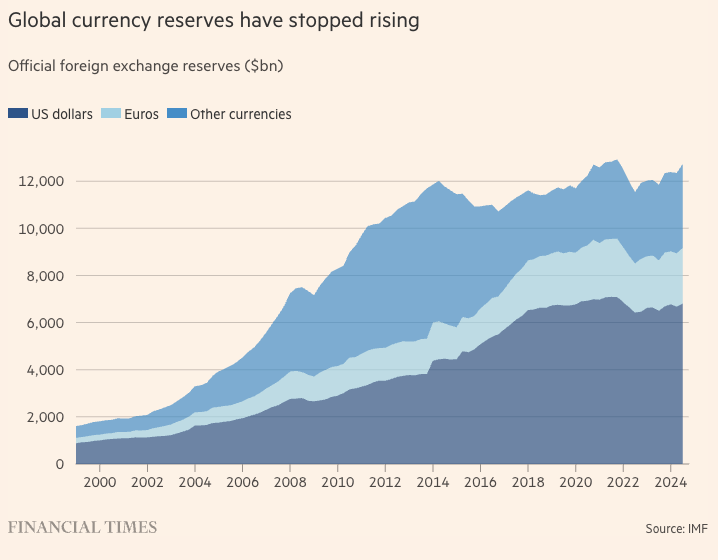

Dự trữ tiền tệ toàn cầu đã ngừng tăng trưởng

Điểm khởi đầu của Miran dựa trên lập luận của Robert Triffin từ thập niên 1960 rằng nhu cầu về dự trữ ngoại tệ đã tạo ra tình trạng định giá quá cao và các thâm hụt thương mại cùng tài khoản thanh toán liên quan. Tuy nhiên, đây không phải cách duy nhất để các quốc gia tích lũy dự trữ tiền tệ. Theo Maurice Obstfeld, cựu kinh tế trưởng của IMF, trong một bài viết cho Viện Kinh tế Quốc tế Peterson, người nước ngoài có thể thay thế bằng các tài sản nước ngoài khác thay vì nắm giữ tài sản Mỹ. Dự trữ cũng không phải lý do duy nhất khiến người nước ngoài mua tài sản Mỹ. Như Paul Krugman nhận xét, họ có thể đơn giản chỉ muốn sở hữu tài sản Mỹ.

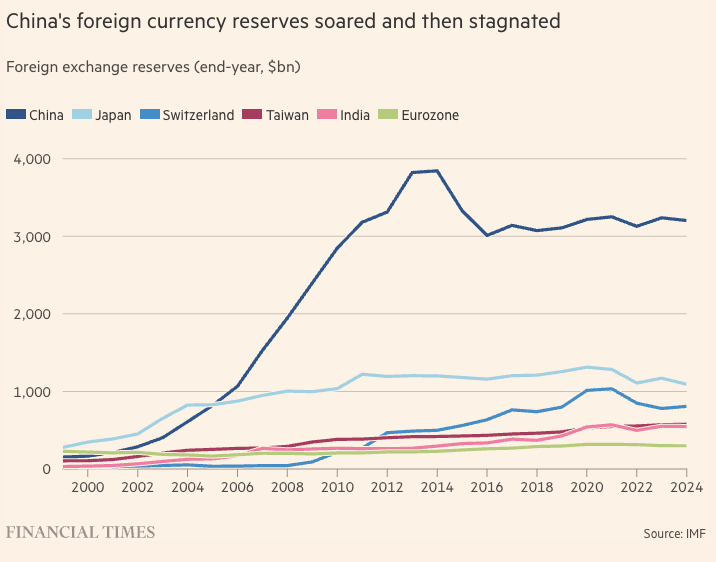

Dự trữ ngoại hối của Trung Quốc tăng vọt rồi đi vào giai đoạn bão hòa

Mặc dù vậy, nhu cầu về dự trữ đôi khi là yếu tố quan trọng trong cán cân thanh toán toàn cầu. Tổng giá trị dự trữ đã tăng gần 7 lần từ 1999 đến 2014. Hiện tượng này phần lớn bắt nguồn từ mong muốn của các nền kinh tế mới nổi bảo vệ mình khỏi các cuộc khủng hoảng tài chính tương lai. Tuy nhiên, với Trung Quốc - nước nắm giữ lượng dự trữ lớn nhất, nguyên nhân còn đến từ mong muốn tìm đầu ra cho tiết kiệm dư thừa và tạo tăng trưởng sản xuất dựa trên xuất khẩu. Trong khi đó, Eurozone, một trong những mục tiêu khác của Trump, chỉ tăng dự trữ 72 tỷ USD từ cuối năm 1999 đến cuối năm 2024. Có những lực lượng cơ bản hơn đang hoạt động, không chỉ mong muốn tích lũy dự trữ. Đó là sự khác biệt về khuynh hướng tiết kiệm và đầu tư. Một số quốc gia có thặng dư tiết kiệm so với đầu tư nên sẽ có thặng dư tài khoản thanh toán và thâm hụt tài khoản vốn tương ứng - và ngược lại.

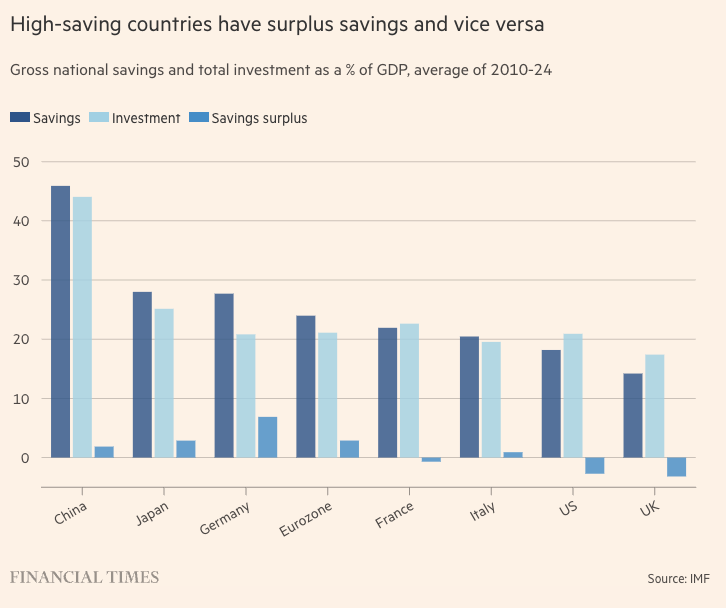

Các quốc gia có tỷ lệ tiết kiệm cao thường có thặng dư tiết kiệm và ngược lại

Điều này không nhất thiết là vấn đề. Nhưng các khó khăn có thể phát sinh. Một trong số đó là hệ thống trung gian vốn toàn cầu tạo ra khủng hoảng. Chỉ những quốc gia có tiền tệ nội địa đồng thời là đồng tiền dự trữ đáng tin cậy mới có thể quản lý an toàn những cuộc khủng hoảng như vậy. Đây là lý do chính đáng khiến các nhà hoạch định chính sách ở các quốc gia mới nổi thường tìm cách duy trì thặng dư tài khoản thanh toán. Lý do khác là khi một quốc gia duy trì thặng dư như vậy, quốc gia đó cũng sẽ tạo ra thặng dư hàng hóa và dịch vụ có thể giao dịch so với tiêu dùng nội địa và ngược lại. Do đó, không ngẫu nhiên mà các nền kinh tế có tỷ lệ tiết kiệm cao như Trung Quốc, Đức và Nhật Bản đều có các khu vực sản xuất tương đối lớn, trong khi Mỹ và Anh lại ở vị thế ngược lại (mặc dù một yếu tố khác đối với hai nước sau là họ giỏi sản xuất các dịch vụ xuất khẩu, từ đó làm giảm xuất khẩu hàng hóa sản xuất).

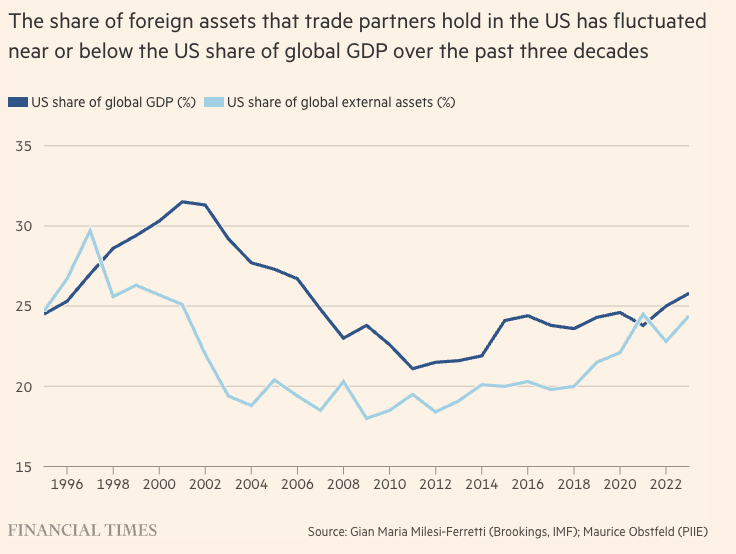

Tỷ lệ tài sản nước ngoài mà các đối tác thương mại nắm giữ tại Mỹ đã dao động gần hoặc dưới mức tỷ trọng GDP toàn cầu của Mỹ trong ba thập kỷ qua

Nhìn chung, các quốc gia bị ám ảnh với sản xuất thường cũng là những quốc gia theo chủ nghĩa trọng thương bị ám ảnh với thặng dư. Vì vậy, những người theo chủ nghĩa trọng thương trong chính quyền hiện tại, bao gồm cả Trump, không sai khi cho rằng nếu Mỹ có thặng dư tài khoản thanh toán, khu vực sản xuất của họ chắc chắn sẽ lớn hơn. Nhưng họ hoàn toàn sai lầm khi tin rằng đây chỉ là vấn đề dự trữ. Họ cũng không giải quyết đúng đắn các điều kiện cần thiết cho sự tái cân bằng như vậy.

Nếu Mỹ muốn loại bỏ thâm hụt tài khoản thanh toán mà không hy sinh đầu tư, họ sẽ cần tăng tỷ lệ tiết kiệm ít nhất 3% GDP (tương đương khoảng 850 tỷ USD). Con số này gần bằng một nửa thâm hụt tài khóa. Theo Kimberly Clausing của Viện Kinh tế Quốc tế Peterson, thuế nhập khẩu tối đa hóa doanh thu, áp dụng rộng rãi ở mức 50% có thể tạo ra 780 tỷ USD mỗi năm. Hơn nữa, thuế nhập khẩu như vậy cũng có thể cải thiện các điều khoản thương mại của Mỹ bằng cách giảm giá tương đối của hàng nhập khẩu. Tuy nhiên, chính sách này sẽ gây thoái triển và tác động tiêu cực đến hoạt động kinh tế toàn cầu và trong nước, bao gồm cả việc gây hại cho các nhà xuất khẩu cạnh tranh của Mỹ. Dù thế nào, Trump dường như không thể khắc phục được sự thiếu quan tâm đối với chính sách rộng rãi như vậy.

Vì vậy, câu hỏi lớn vẫn còn đây. Các chuyên gia kỹ thuật của Trump mong đợi các điều chỉnh kinh tế vĩ mô cần thiết diễn ra như thế nào? Các đề xuất họ đưa ra còn nửa vời. Kế hoạch chuyển đổi bắt buộc nợ công do nước ngoài nắm giữ và phá giá không có ý nghĩa, trừ khi mục đích là sử dụng thuế lạm phát. Mỹ đã thử điều này vào thập niên 1970 và kết thúc vô cùng tệ hại! Quan trọng hơn, mục đích của tất cả những điều này là gì? Đúng, nếu thâm hụt tài khoản thanh toán có thể được loại bỏ, khu vực sản xuất sẽ lớn hơn một chút. Nhưng những phần quan trọng đối với an ninh hoặc bất kỳ mục đích sâu xa nào khác không nhất thiết là những phần sẽ phát triển. Hơn nữa, không gì có thể ngăn chặn sự suy giảm lâu dài về tỷ lệ việc làm trong lĩnh vực sản xuất. Ngành sản xuất đang đi theo con đường của nông nghiệp. Năng suất tăng sẽ chiến thắng. Do đó, ngay cả ở mức tinh vi nhất, Trumponomics vẫn không liên quan và thiếu nhất quán. Phiên bản thực tế còn tệ hại hơn nhiều.

Financial Times