USD mất ngôi vương? Greenback ghi nhận nửa đầu năm tệ nhất kể từ năm 1973 khi thị trường định giá lại nước Mỹ

Diệu Linh

Junior Editor

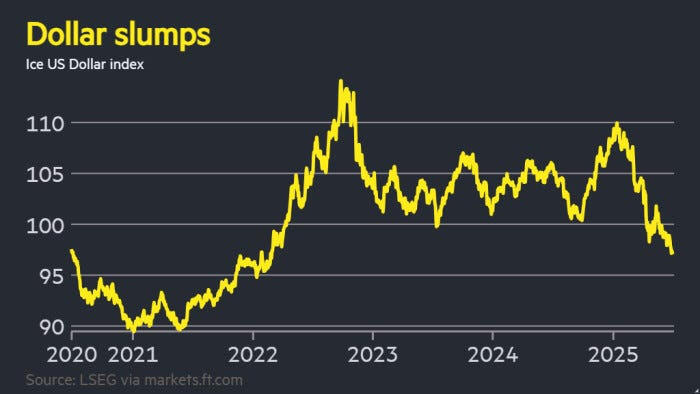

Tất cả chúng ta đều đã đoán trước được điều này – có thể không phải là tốc độ, nhưng chắc chắn là xu hướng. Đồng Đô la Mỹ vừa khép lại nửa đầu năm tồi tệ nhất kể từ thời điểm cú sốc Nixon, mất hơn 10% giá trị kể từ đầu năm. Điều khởi đầu như một sự điều chỉnh nhẹ dần biến thành một cuộc tái định giá toàn diện về uy tín kinh tế vĩ mô của nước Mỹ, khi đồng bạc xanh rơi khỏi vị thế vốn được xem là không thể lay chuyển nhanh đến chóng cả mặt.

Tổng quan thị trường

Chỉ số USD Index đã giảm gần 11% chỉ trong sáu tháng – một cú sụp đổ gợi nhớ đến những lần tái cấu trúc vĩ mô mang tính hệ thống mà thị trường chưa từng chứng kiến trong nhiều thập kỷ. Đây không còn là biến động ngoại hối thông thường – mà là một sự tháo dỡ cấu trúc. Các “quả bom hẹn giờ” từ chính sách thuế quan của Trump, việc vũ khí hóa các công cụ tài chính, cùng nhận thức ngày càng rõ ràng về sự can thiệp vào Fed, đã làm sáng tỏ một thực tế khó nuốt trôi: đồng Đô la, ít nhất trong thời điểm này, không còn là nơi trú ẩn an toàn mặc định.

Điều này, theo lý thuyết, không nên xảy ra. Giả định ban đầu là đồng Đô la sẽ mạnh lên khi chính sách bảo hộ của Trump gây thiệt hại cho phần còn lại của thế giới. Nhưng thay vì châu Âu hay châu Á sụp đổ, thì chính nước Mỹ đã đánh mất câu chuyện kinh tế của mình. Rủi ro tăng trưởng giờ đây quay trở về nội địa, kéo theo kỳ vọng cắt giảm lãi suất gia tăng đột biến – khiến lợi suất trái phiếu sụt giảm và dòng vốn toàn cầu bắt đầu tháo chạy.

Nghịch lý nằm ở chỗ: chứng khoán Mỹ vẫn đang phá đỉnh – với S&P và Nasdaq đạt mức cao kỷ lục – nhưng tính theo tỷ giá, giá trị thực lại đang tụt hậu nghiêm trọng. Nhà đầu tư nước ngoài dù có lãi từ cổ phiếu nhưng lại lỗ nặng do mất giá tỷ giá. Không có gì ngạc nhiên khi các nhà đầu tư tổ chức – từ quỹ dự trữ ngoại hối đến các quỹ hưu trí – đang giảm tiếp xúc với đồng USD và quay lại với các chiến lược phòng hộ ngoại hối. Câu chuyện “trốn bão bằng đồng Đô la” giờ không còn là lựa chọn mặc định.

Trái phiếu chính phủ Mỹ – từng là biểu tượng của sự an toàn – giờ đây cũng không thoát khỏi ánh mắt nghi ngờ. Gói cắt giảm thuế trị giá 3.200 tỷ USD của Trump khiến nguồn cung nợ tăng vọt, trong khi nhu cầu lại không theo kịp. Chỉ một chút bất ổn về chính sách thôi cũng đủ để nhà đầu tư tháo chạy – không phải về phía đồng Đô la, mà là sang Bund Đức và vàng.

Đồng Euro – từng bị xem là “chết lâm sàng” vào đầu năm – đã hồi phục hơn 13%, vượt ngưỡng 1.17, một lần nữa khẳng định thị trường ngoại hối không giao dịch theo lý thuyết mà theo dòng tiền. Khi kỳ vọng lạm phát tại Mỹ giảm dần và thị trường định giá tới năm lần cắt giảm lãi suất trong tương lai, đồng USD mất đi lợi thế về lợi suất – và khi đó, đồng bạc xanh không còn nhiều thứ để bám víu.

Ngay cả vàng – vốn trầm lặng và ít nổi bật – cũng đang phát ra tín hiệu cảnh báo. Các ngân hàng trung ương vẫn tiếp tục tích lũy vàng như thể đang sống lại thời kỳ 2008, không hẳn vì lo sợ hệ thống sụp đổ, mà bởi vì họ không còn xem đồng Đô la là hàng rào phòng hộ một chiều như trước.

Một số người cho rằng thị trường đang “quá đông” ở vị thế bán khống USD – điều có thể đúng. Nhưng “đông” không có nghĩa là sai – chỉ có nghĩa là nếu thị trường đảo chiều, lối thoát sẽ rất hẹp. Ở thời điểm hiện tại, tình hình giống một sự chuyển đổi chế độ hơn là một đợt giảm giá đơn thuần. Đồng Đô la chưa “chết,” nhưng cái niềm tin rằng nó “không thể bị phá vỡ” đã hoàn toàn sụp đổ.

Thông điệp từ thị trường là rõ ràng: nếu nước Mỹ muốn sử dụng quyền lực tài chính và biến chính sách thương mại thành vũ khí, thì đừng mong cả thế giới sẽ tiếp tục tài trợ cho điều đó một cách vô điều kiện. Thời kỳ ngoại hối dựa trên niềm tin đang kết thúc – nhường chỗ cho thời đại của dòng tiền, và đồng bạc xanh giờ đây không còn đội vương miện nữa.

Ký ức cơ bắp cuối tháng gặp các can thiệp kinh tế vĩ mô

Hiệu ứng “cuối tháng” từ lâu đã được nghiên cứu kỹ và giao dịch rộng rãi – nó vẫn còn hiệu quả, ít nhất là trên cơ sở trung bình, dù không phải tháng nào cũng đúng. Từ thời tôi còn giao dịch spot FX điên cuồng vào năm 2005, đây đã là một “món tủ,” và gần hai thập kỷ sau, câu chuyện này vẫn tiếp tục được truyền tai nhau trong giới giao dịch ngoại hối. Dù các nhà lý thuyết thị trường hiệu quả có viện dẫn sách giáo khoa của Fama, thì thực tế là: dòng tiền vẫn thống trị.

Tháng này là một ví dụ chuẩn mực. Khi chứng khoán Mỹ tăng 5–6% trong tháng Sáu, giá trị tài sản được đánh dấu theo thị trường tăng mạnh. Nếu bạn nắm giữ danh mục SPX trị giá 1 tỷ USD, đồng thời bán khống tương đương USD để phòng hộ, và danh mục đó giờ tăng lên 1.06 tỷ USD – bạn đang dư phòng hộ 60 triệu USD. Và cuối tháng là thời điểm bạn cần cân bằng lại – nghĩa là bán đồng USD ra. Đó chính là kích hoạt quen thuộc cho việc tái cân bằng danh mục – một đặc điểm phổ biến ở các quỹ nước ngoài, vốn phòng hộ định kỳ thay vì theo thời gian thực. Kết quả là dòng chảy ngoại hối lớn, thường không đúng thời điểm, khiến đồng USD bị bán mạnh vào và sau thời điểm Fix.

Mua EUR/USD quanh giờ London 16:00 WMR Fix thường là một chiều – bán USD.

-638869204321876005.jpg)

Thông thường, các dòng tiền từ London khởi động quá trình tại thời điểm WM/Reuters fix, trong khi New York có thể làm dịu lại xu hướng vào cuối ngày. Đó là lý do tại sao tôi vẫn thường dậy từ sáng sớm tinh mơ theo mũi giờ Hà Nội. Nhưng lần này thì khác – thị trường im lìm. Không có sự “mờ đi” đáng kể nào của EUR/USD. Có thể tháng Sáu đang dè chừng – chờ dữ liệu ISM, chờ báo cáo bảng lương, hoặc đơn giản là chờ xem bên nào chớp mắt trước.

Tâm điểm là ở Đài Bắc

Tình hình giờ đây đang nóng lên tại Đài Bắc. Đồng TWD – lặng lẽ nhưng bền bỉ – đã tăng hơn 10% từ đầu năm, trở thành “tay bắn tỉa ẩn mình” của thị trường châu Á. Nhưng giờ đây, các vết nứt bắt đầu xuất hiện: đồng TWD giảm 2% vào cuối phiên – mức giảm mạnh nhất trong một ngày kể từ năm 2001.

-638869204767780499.jpg)

Đây không phải là biến động ngẫu nhiên – các ngân hàng quốc doanh được phát hiện đang mua USD một cách tích cực, như thể đang diễn tập cho một đợt can thiệp chính thức. Dù gọi đó là “bàn tay vô hình” hay chỉ là chủ nghĩa thực dụng chính sách, thì tín hiệu đã rõ: Ngân hàng Trung ương Đài Loan không muốn đồng tiền tăng giá mất kiểm soát – điều có thể ảnh hưởng đến xuất khẩu và gây rủi ro cho các bảng cân đối có nhiều tài sản định giá bằng USD.

Đây có thể là dấu hiệu đầu tiên – “chú chim hoàng yến” trong hầm than ngoại hối của khu vực. Các ngân hàng trung ương trong khu vực sẽ không ngồi yên nhìn đồng Đô la sụp đổ trong khi các nhà xuất khẩu của họ chịu thiệt hại.

Vì vậy, đừng để sự yên ắng đánh lừa bạn. Dù châu Á có thể là người bán USD lớn trong tháng Sáu, câu chuyện thực sự nằm ở chỗ: ai sẽ là người bước vào để giới hạn đà tăng của các đồng nội tệ.

fxstreet