USD/JPY liên tục đe dọa mốc 160.00 bất chấp nguy cơ can thiệp. Cái kết nào cho "kẻ lì đòn"?

Phạm Phương Anh

Junior Editor

Đồng Yên Nhật có thể sẽ tiếp tục là tâm điểm chú ý khi tỷ giá USD/JPY dao động gần vùng can thiệp. Các số liệu kinh tế quan trọng được công bố vào thứ Năm và thứ Sáu có thể tác động đến cặp tiền USD/JPY.

Động thái của BoJ và chính phủ Nhật Bản có thể sẽ ảnh hưởng đến nhu cầu đối với cặp USD/JPY

Trong khoảng cuối tháng 4 - đầu tháng 5, động thái can thiệp từ chính phủ Nhật Bản ở mức 160.20 đã đẩy USD/JPY xuống dưới mức 152.00 trong thời gian ngắn trước khi hồi phục lên mức 159.00. Tuy nhiên, USD/JPY đã không phá vỡ được mức kháng cự 160.00 trong tuần này do các nhà đầu tư cân nhắc về nguy cơ can thiệp của chính phủ Nhật Bản để hỗ trợ đồng Yên.

Vào thứ Ba, Chánh Văn phòng Nội các Nhật Bản Yoshimasa Hayashi đã cảnh báo về khả năng can thiệp, nói rằng: "Chúng tôi đang theo dõi chặt chẽ biến động tỷ giá và sẽ có hành động thích hợp đối với những biến động quá mức." Bộ trưởng Tài chính Shunichi Suzuki cũng đề cập đến khả năng can thiệp tương tự.

Sau quý 1 năm 2024 ảm đạm và các chỉ số kinh tế đáng thất vọng của Nhật Bản trong quý 2, tác động của đồng Yên yếu đi đối với nền kinh tế là trọng điểm. Thống đốc BoJ Ryozo Himino đã nhấn mạnh sự quan tâm của BoJ về việc đồng Yên yếu đối với nền kinh tế Nhật Bản, ông nói rằng: "Biến động tỷ giá ảnh hưởng đến hoạt động kinh tế theo nhiều cách. Điều này cũng ảnh hưởng đến lạm phát theo cách rộng rãi và bền vững, ngoài tác động trực tiếp đến giá nhập khẩu."

Mặc dù những cảnh báo can thiệp có thể hạn chế đà tăng, BoJ cần phải có lập trường ‘hawkish" hơn để hỗ trợ đồng Yên. Liệu các chỉ số kinh tế từ Nhật Bản có thể thúc đẩy kỳ vọng của nhà đầu tư về việc BoJ tăng lãi suất vào tháng 7 không?

Doanh số bán lẻ và lạm phát Tokyo: Các dữ liệu quan trọng đối với BoJ

Vào thứ Năm, ngày 27 tháng 6, số liệu doanh số bán lẻ từ Nhật Bản có thể ảnh hưởng đến kỳ vọng của nhà đầu tư về việc BoJ tăng lãi suất vào tháng 7. Các nhà kinh tế dự báo doanh số bán lẻ sẽ tăng 2.0% so với cùng kỳ năm trước trong tháng 5 sau khi tăng 2.4% vào tháng 4.

Dữ liệu tốt hơn dự kiến là dấu hiệu cho thấy BoJ có thể cân nhắc tăng lãi suất vào tháng 7, xu hướng tăng trong chi tiêu tiêu dùng sẽ thúc đẩy lạm phát do cầu kéo.

Dữ liệu thị trường lao động và số liệu lạm phát của Tokyo (thứ Sáu) sẽ ảnh hưởng nhiều hơn đến kỳ vọng của nhà đầu tư về lộ trình lãi suất của BoJ. Các nhà kinh tế dự báo tỷ lệ lạm phát cơ bản so với cùng kỳ năm trước của Tokyo sẽ tăng từ 1.9% lên 2.0% trong tháng 6 và dự đoán tỷ lệ lạm phát sẽ tăng từ 2.2% lên 2.4%.

Những con số cao hơn dự kiến và tỷ lệ thất nghiệp ổn định có thể hỗ trợ cho việc BoJ tăng lãi suất vào tháng 7. Mặc dù các chỉ số kinh tế từ Nhật Bản sẽ ảnh hưởng đến USD/JPY, dữ liệu từ Mỹ có thể tác động đến quan điểm cho rằng chênh lệch lãi suất đã đạt đỉnh.

Dữ liệu thị trường nhà ở tại Mỹ và lộ trình lãi suất của Fed

Các nhà đầu tư sẽ chuyển sự chú ý sang dữ liệu lĩnh vực nhà ở Mỹ vào cuối phiên giao dịch hôm nay (theo giờ Việt Nam).

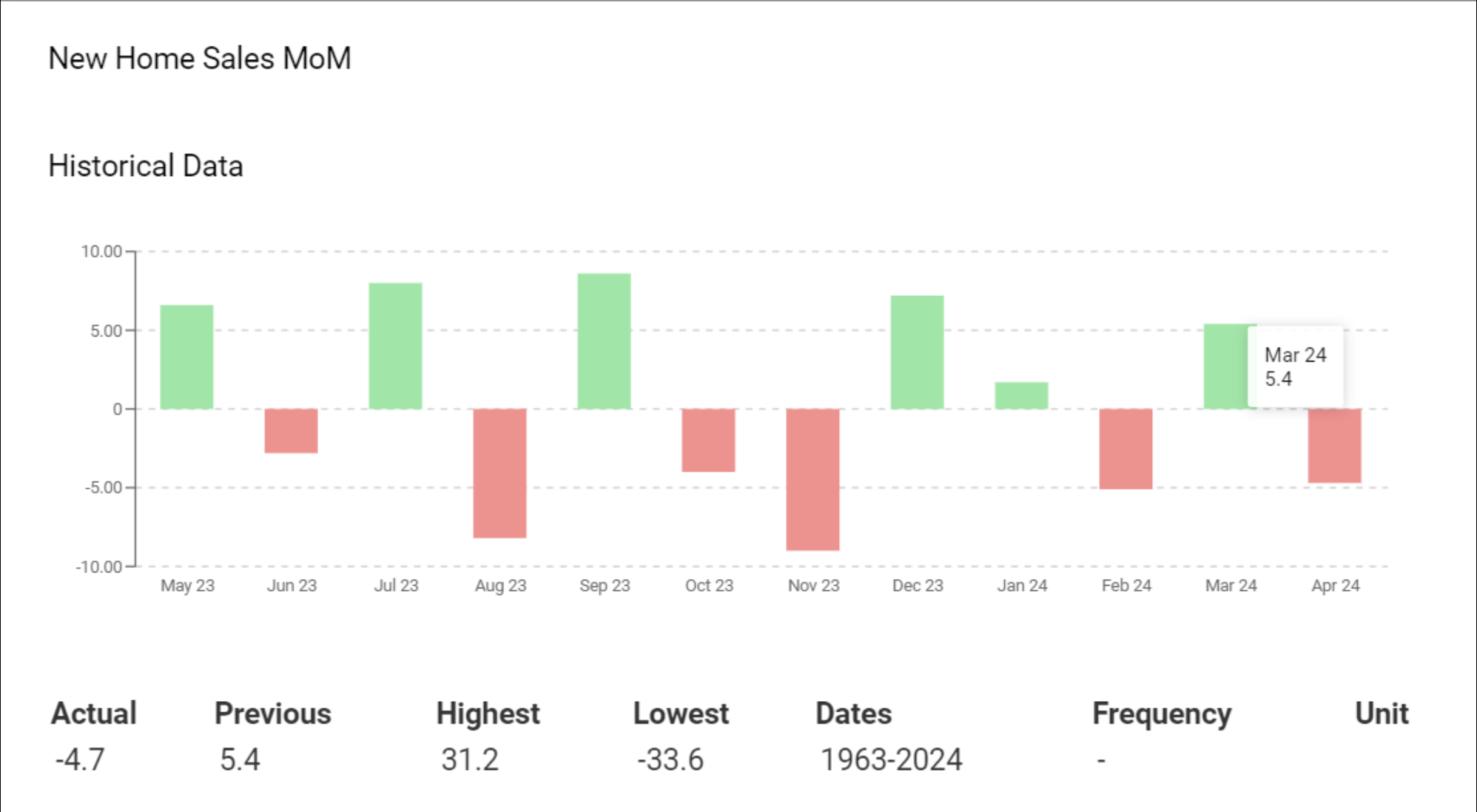

Thị trường dự đoán doanh số bán nhà mới ở Mỹ sẽ tăng 2.9% trong tháng 5, sau khi giảm 4.7% trong tháng 4. Lượng tồn kho nhà mới cũng có thể gây ra biến động, xu hướng tồn kho tăng sẽ giảm bớt áp lực giá và giảm chi phí dịch vụ nhà ở, bao gồm cả tiền thuê nhà. Lạm phát dịch vụ nhà ở góp phần vào lạm phát toàn phần.

Hơn nữa, xu hướng tăng trong nhu cầu nhà mới có thể cho thấy niềm tin tiêu dùng mạnh mẽ. Niềm tin tiêu dùng tăng sẽ thúc đẩy chi tiêu tiêu dùng và củng cố kỳ vọng về việc Mỹ sẽ có một cú “hạ cánh mềm”.

Biểu đồ xu hướng doanh số bán nhà mới ở Mỹ

Bộ trưởng Tài chính Mỹ Janet Yellen đã đề cập đến nỗ lực của chính quyền Biden trong việc cung cấp nhà ở mới giá rẻ vào thứ Hai, tuyên bố: "Chúng tôi đã đưa ra một vài thông báo bổ sung hôm nay. Những việc chúng tôi có thể làm để giảm gánh nặng là một trong những chương trình nhà ở thuộc Quỹ Magnet và cũng giúp các cơ quan nhà ở địa phương tiếp cận nguồn tài chính hợp lý, chi phí thấp thông qua Ngân hàng Tài chính Liên bang."

Bà Yellen cũng đề cập đến sự miễn cưỡng của chủ nhà trong việc mua nhà mới với lãi suất vay thế chấp hiện tại, ảnh hưởng đến cung cầu và xu hướng giá liên quan đến dịch vụ nhà ở.

Mặc dù dữ liệu lĩnh vực nhà ở sẽ thu hút sự chú ý, nhà đầu tư cũng nên theo dõi các bài phát biểu từ thành viên FOMC. Báo cáo dữ liệu quan trọng tiếp theo sẽ là số liệu lạm phát của Mỹ được công bố vào thứ Sáu.

Những con số lạm phát của Mỹ cao hơn dự kiến vào thứ Sáu và phát biểu “hawkisk" từ Fed có thể thử thách kỳ vọng về việc chênh lệch lãi suất đạt đỉnh.

Dự báo ngắn hạn cho USD/JPY

Xu hướng ngắn hạn của USD/JPY sẽ phụ thuộc vào các đợt can thiệp, doanh số bán lẻ và dữ liệu lạm phát từ Nhật Bản. Các con số cao hơn dự kiến sẽ hỗ trợ cho việc BoJ tăng lãi suất vào tháng 7. Tuy nhiên, dữ liệu lạm phát của Mỹ cao hơn dự báo có thể tiếp tục hỗ trợ cho đồng USD cùng với tỷ giá USD/JPY và gia tăng áp lực lên BoJ.

Phân tích kỹ thuật

Biểu đồ USD/JPY khung thời gian ngày

USD/JPY đang dao dịch trên đường EMA 50 ngày và 200 ngày, củng cố xu hướng tăng. Tiếp đà tăng, cặp tiền có thể quay trở lại mức 160.00, hướng tới đỉnh của ngày 29 tháng 4 là 160.20 và giúp phe mua đẩy USD/JPY lên tới mức 161.00.

Ngược lại, nếu USD/JPY giảm xuống dưới mức 158.00, phe bán có thể hướng tới đường EMA 50 ngày. Một cú break-down đường EMA 50 ngày có thể đẩy cặp tiền xuống mức hỗ trợ 151.68. Chỉ báo RSI 14 ngày ở mức 68.46 cho thấy USD/JPY có khả năng tăng lên mức cao nhất của ngày 29 tháng 4 tại 160.20 trước khi bước vào vùng quá mua.

FX Empire