Vì sao Fed chưa vội cắt giảm lãi suất dù thị trường mong ngóng?

Mai Khánh Linh

Junior Editor

Chủ tịch Jerome Powell hoàn toàn có cơ sở khi bác bỏ kỳ vọng của thị trường về việc Cục Dự trữ Liên bang (Fed) sớm nới lỏng chính sách tiền tệ. Đơn giản vì nền kinh tế đang còn quá nhiều bất ổn.

Dựa trên giá hợp đồng tương lai, thị trường đang kỳ vọng Fed sẽ bắt đầu cắt giảm lãi suất ngắn hạn vào cuộc họp chính sách tiền tệ giữa tháng 6. Theo đó, từ nay đến cuối năm, lãi suất mục tiêu cho quỹ liên bang (federal funds rate) sẽ giảm từ 75 đến 100 điểm cơ bản. Tuy nhiên, tuần trước, Chủ tịch Powell đã bác bỏ kỳ vọng này. Ông cảnh báo rằng các chính sách thuế quan mới của chính quyền Trump có thể vừa đẩy giá tăng cao, vừa làm tăng trưởng chậm lại – khiến Fed khó đạt được cả hai mục tiêu: toàn dụng lao động và ổn định lạm phát. “Tôi cho rằng chúng ta sẽ tạm thời rời xa các mục tiêu này trong phần còn lại của năm,” ông nói.

1. Triển vọng kinh tế quá nhiều biến số

Thứ nhất, bức tranh kinh tế hiện tại cực kỳ mờ nhạt. Chưa có tiền lệ nào cho việc Mỹ tăng thuế thương mại một cách đột ngột và với quy mô lớn như hiện nay – vượt xa mọi kịch bản mà Fed từng dự đoán. Điều này khiến phản ứng chính sách trở nên khó khăn, nhất là khi chính sách thương mại còn liên tục thay đổi.

Thậm chí, tăng thuế còn có thể khiến tăng trưởng tạm thời “ảo” tăng lên, do người tiêu dùng và doanh nghiệp đẩy nhanh mua sắm trước khi giá tăng. Ví dụ rõ nhất là doanh số bán ô tô và linh kiện tại Mỹ tăng 5.3% trong tháng 3 – mức cao nhất trong hai năm qua.

2. Tiềm năng tăng trưởng của Mỹ đang suy giảm nhanh chóng

Thứ hai, khả năng tăng trưởng dài hạn của nền kinh tế Mỹ đang bị suy giảm rõ rệt. Các chính sách thương mại mới gây áp lực lên năng suất lao động. Trong ngắn hạn, giá nhập khẩu cao buộc các doanh nghiệp phải điều chỉnh chuỗi cung ứng để tìm nguồn thay thế rẻ hơn. Trong dài hạn, việc định hướng lại sản xuất trong nước – ở những lĩnh vực ít lợi thế so với quốc tế – sẽ làm chệch hướng phân bổ nguồn lực và kìm hãm hiệu quả kinh tế.

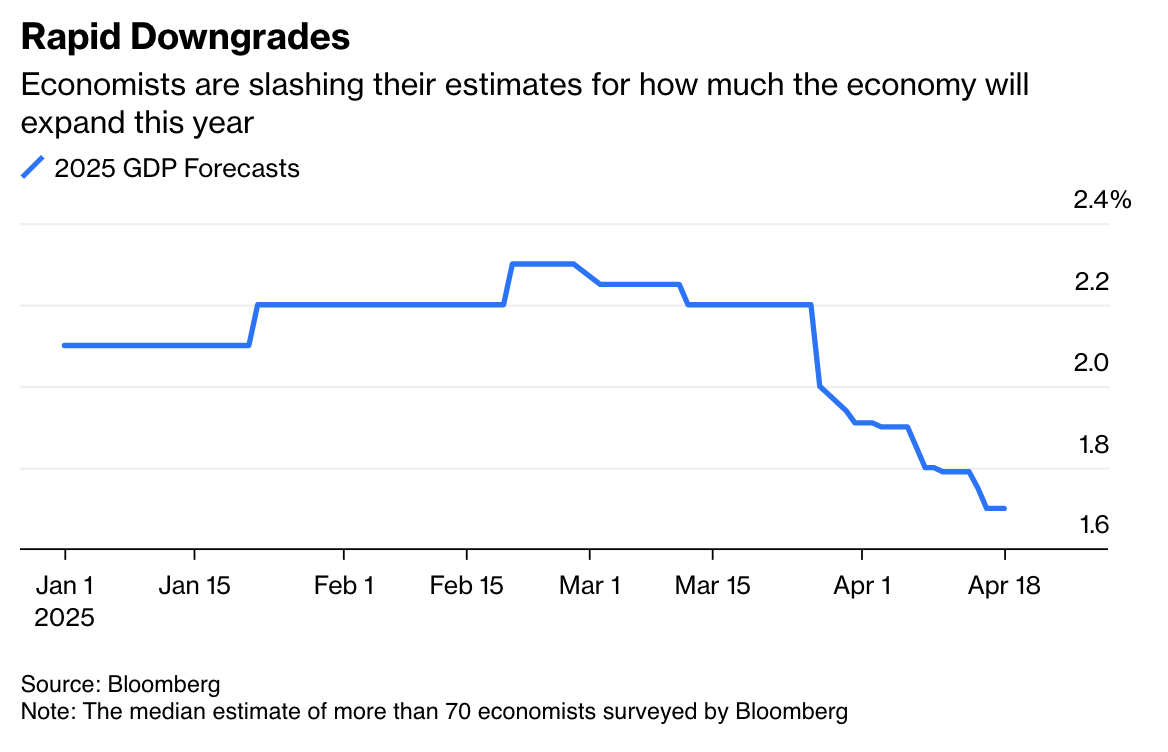

Dự báo GDP năm 2025 giảm mạnh

Thêm vào đó, lực lượng lao động đang giảm nhanh do chính sách nhập cư siết chặt. Số người vượt biên bị bắt giảm mạnh, cho thấy nhập cư gần như chững lại. Tỷ lệ trục xuất cao hơn cũng làm thiếu hụt lao động trong các ngành như xây dựng và nông nghiệp – nơi người nhập cư chiếm tỷ trọng lớn. Điều này cũng kéo giảm năng suất tổng thể.

Hệ quả là: dù tăng trưởng kinh tế chậm lại, nhưng tỷ lệ thất nghiệp không chắc tăng đủ cao để buộc Fed phải hành động. Dự báo GDP thực sẽ giảm mạnh trong quý này, nhưng tỷ lệ thất nghiệp hiện vẫn quanh mức 4.2% – gần như không đổi so với mùa hè năm ngoái.

3. Lạm phát vẫn trên mức mục tiêu

Thứ ba, với việc lạm phát nhiều khả năng tiếp tục vượt mức mục tiêu 2% trong năm thứ năm liên tiếp, Fed buộc phải thận trọng để tránh kích hoạt kỳ vọng lạm phát tăng cao. Một khi kỳ vọng bị “mất neo”, chi phí để đưa lạm phát quay trở lại tầm kiểm soát sẽ rất lớn – như từng xảy ra trong thập niên 1970.

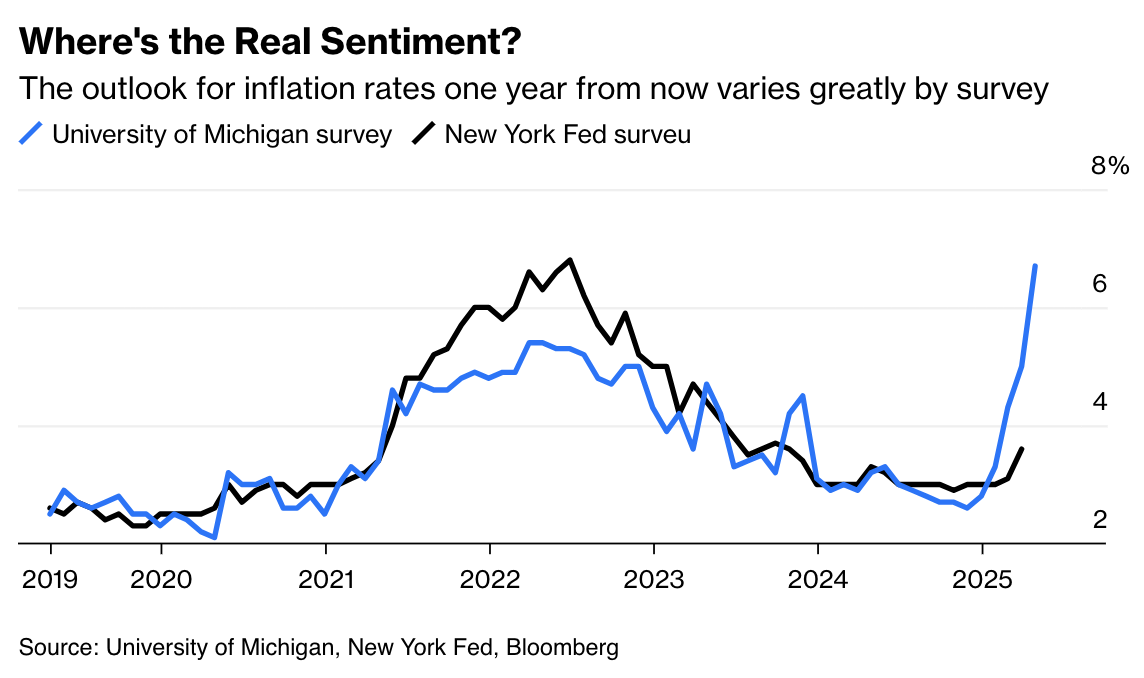

Tính đến nay, các chỉ số kỳ vọng lạm phát vẫn ở mức chấp nhận được. Dù khảo sát tâm lý người tiêu dùng của Đại học Michigan ghi nhận kỳ vọng lạm phát tăng mạnh trong dài hạn, nhưng kết quả này chưa được xác nhận bởi khảo sát của Fed New York hay chỉ số lạm phát ngầm qua trái phiếu TIPS. Dù vậy, vì lạm phát nhạy cảm với hành động của Fed, nên dư địa để Fed nới lỏng cũng rất hạn chế.

Dự đoán lạm phát năm 2025 tăng cao, theo khảo sát thị trường

4. Áp lực chính trị có thể làm suy yếu niềm tin thị trường

Thứ tư, Fed cần kiên nhẫn hơn nữa trong bối cảnh Tổng thống Trump liên tục công kích tính độc lập của ngân hàng trung ương. Nếu Fed giảm lãi suất trong lúc đang bị Nhà Trắng gây sức ép, thị trường có thể hiểu rằng Fed đang nhượng bộ chính trị — từ đó làm dấy lên lo ngại rằng cơ quan này không còn kiểm soát được lạm phát. Nghịch lý là: càng bị gây áp lực, Fed lại càng có động cơ giữ nguyên lãi suất.

Ngoài ra, nếu Fed thực sự cắt giảm lãi suất sau này, giới đầu tư có thể nghi ngờ liệu đó là quyết định dựa trên dữ liệu kinh tế hay vì bị ép buộc. Khi một ngân hàng trung ương bị đặt vào thế phòng thủ, lòng tin vào định hướng chính sách sẽ bị xói mòn.

Fed sẽ làm gì? Khả năng cao là: chờ đợi

Dự báo hiện nay cho thấy Fed có thể sẽ “án binh bất động” lâu hơn thị trường kỳ vọng. Tình hình bất định – đặc biệt từ chính sách thuế quan – khiến việc cân nhắc giữa chống lạm phát và hỗ trợ việc làm trở nên khó đoán. Trong khi chưa rõ ràng, Fed nhiều khả năng sẽ không hành động trong nhiều tháng tới.

Tuy nhiên, nếu thị trường lao động suy yếu rõ rệt, Fed có thể buộc phải hành động mạnh tay. Lúc đó, việc giảm 25 điểm cơ bản mỗi lần sẽ không đủ. Tín hiệu quan trọng không nằm ở số lượng việc làm, mà là tỷ lệ thất nghiệp. Nếu tỷ lệ này vượt mốc 4.5% — tức tăng 0.5 điểm phần trăm so với đáy gần nhất, theo quy tắc Sahm — thì nguy cơ suy thoái sẽ trở nên rõ ràng.

Dù năm ngoái quy tắc này từng “báo động giả” (do lực lượng lao động tăng nhanh), tình hình hiện nay rất khác. Khi nhập cư chững lại và tuyển dụng suy giảm, bất kỳ sự gia tăng nào của tỷ lệ thất nghiệp đều phản ánh tín hiệu thật.

Tóm lại, chính sách tiền tệ hiện nay đang bị kẹt giữa hai cực: hoặc không làm gì, hoặc buộc phải hành động quyết liệt — nhưng chỉ khi mọi tín hiệu xấu đã rõ ràng.

Bloomberg