Westpac Banking: RBNZ - Liệu lãi suất 2.5% có đủ để vực dậy tăng trưởng?

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của Westpac Banking.

Tóm tắt

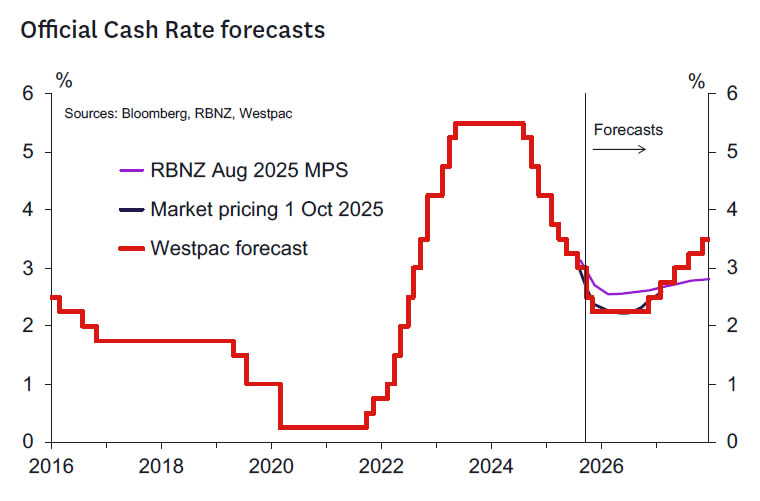

- Westpac Bank dự báo RBNZ sẽ cắt giảm OCR 50bps xuống 2.5% tại cuộc họp tháng Mười.

- Thiên hướng nới lỏng nhiều khả năng sẽ được duy trì, tùy thuộc vào diễn biến dữ liệu sắp tới.

- Các dấu hiệu cho thấy công suất dư thừa lớn hơn dự kiến và triển vọng áp lực lạm phát trung hạn suy yếu sẽ là cơ sở quan trọng cho quyết định của MPC.

- Lập luận ủng hộ một động thái “ngắt mạch” để đưa OCR nhanh chóng về mức phù hợp hơn nhằm kích thích nhu cầu vẫn nổi bật và nhiều khả năng sẽ chiếm ưu thế trong cuộc thảo luận nội bộ.

- Việc đưa OCR về vùng nới lỏng sớm sẽ củng cố niềm tin và hỗ trợ hoạt động tiêu dùng trước mùa mua sắm Giáng sinh cũng như kỳ nghỉ hè quan trọng.

Quyết định và truyền thônng của RBNZ.

Trong Tuyên bố Chính sách Tiền tệ (MPS) tháng Tám, RBNZ đã dự kiến hạ OCR xuống 2.5% vào cuối năm. Các dữ liệu kể từ đó – đặc biệt là GDP quý Sáu gây thất vọng – nhìn chung đã củng cố dự báo này. Thực tế, hầu hết các nhà phân tích đều đồng thuận rằng OCR cần hạ xuống 2.5%, với rủi ro giảm sâu hơn. Thị trường cũng chia sẻ quan điểm này khi nhanh chóng định giá OCR cuối cùng ở mức 2.25% sau báo cáo GDP.

Theo quan điểm của chúng tôi, không có lý do thuyết phục nào để trì hoãn việc hạ OCR xuống 2.5%. Việc hành động sớm sẽ củng cố niềm tin, thúc đẩy chi tiêu trước mùa lễ và hạn chế nhu cầu phải bổ sung thêm chính sách trong năm mới – giai đoạn nhiều khả năng bất ổn hơn khi rủi ro chính trị trong nước gia tăng nếu thăm dò dư luận tiếp tục cho thấy cuộc bầu cử sắp tới sẽ sát nút.

Trong MPS tháng Tám, đã có hai thành viên MPC ủng hộ việc cắt giảm “ngắt mạch” để đưa OCR nhanh chóng về vùng kích thích kinh tế. Quan điểm này có thể sẽ chiếm trọng số lớn hơn trong cuộc họp tới, khiến khả năng RBNZ cắt giảm 50bps xuống 2.5% vào ngày 8 tháng Mười trở nên cao hơn.

Thành phần MPC cũng đã thay đổi kể từ tháng Tám: thành viên hawkish nhất, Tiến sĩ Bob Buckle, đã mãn nhiệm, trong khi thành viên mới Hayley Gourley nhiều khả năng sẽ lựa chọn đi theo đồng thuận khi mới tham gia. Ngoài ra, Thống đốc Christian Hawkesby có thể sẽ cân nhắc nhiều hơn quan điểm của các thành viên MPC còn lại sau tháng Mười Một, vì họ sẽ là những người trực tiếp xử lý hậu quả từ các quyết định hiện tại. Điều này làm gia tăng ảnh hưởng của các thành viên có xu hướng dovish.

Chúng tôi dự báo RBNZ sẽ duy trì thiên hướng nới lỏng, với khả năng hạ thêm OCR tại cuộc họp ngày 26 tháng Mười Một tùy thuộc vào dữ liệu sắp tới (bao gồm báo cáo lạm phát và thị trường lao động quý Chín). MPC sẽ tránh bị xem là chần chừ trong việc nới lỏng, bởi điều đó có thể khiến doanh nghiệp và hộ gia đình tiếp tục trì hoãn chi tiêu, tuyển dụng và đầu tư để chờ hành động chính sách tiếp theo – một xu hướng đã làm chậm phản ứng với các đợt cắt giảm trước đây.

Với kỳ vọng thị trường hiện tại, RBNZ khó có thể chỉ hạ OCR 25bps mà không dẫn đến việc lãi suất tăng trở lại. Điều này sẽ buộc RBNZ phải đưa ra cam kết rõ ràng về việc tiếp tục cắt giảm sâu hơn trong tháng Mười Một, làm dấy lên câu hỏi tại sao không nới lỏng mạnh ngay bây giờ. Trong trường hợp này, RBNZ có thể đối mặt với những chỉ trích mà MPC không muốn hứng chịu.

Chúng tôi cho rằng kịch bản trung tâm – hạ 50bps kèm định hướng nới lỏng tháng Mười Một – có xác suất khoảng 70%.

- Kịch bản hawkish hơn là giảm 25bps và ám chỉ thêm 25bps trong tháng Mười Một (20%).

- Kịch bản dovish hơn là giảm 50bps ngay, đồng thời cam kết mạnh mẽ sẽ hạ thêm ít nhất 25bps trong tháng Mười Một (10%).

Dữ liệu kinh tế gần đây và tác động

Các dữ liệu chính kể từ MPS tháng Tám gồm:

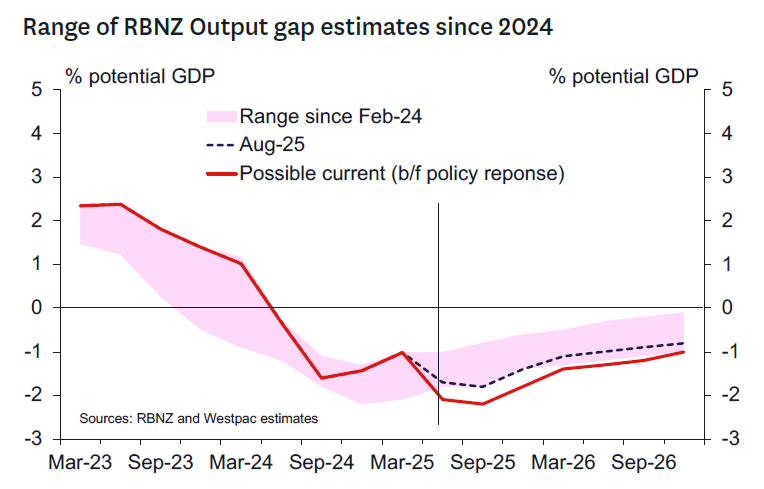

- GDP quý Sáu giảm 0.9% q/q, yếu hơn 0.6 điểm phần trăm so với dự báo của RBNZ. Mặc dù tăng trưởng quý Chín có thể nhỉnh hơn 0.3% q/q so với dự báo, nhưng khó đủ mạnh để bù đắp sự hụt hơi quý Sáu. Điều này khiến khoảng cách đầu ra tiêu cực lớn hơn dự kiến.

- Dữ liệu việc làm, sau điều chỉnh, nhìn chung phù hợp với dự báo tăng trưởng bằng 0 trong quý Chín, đồng nghĩa tỷ lệ thất nghiệp sẽ tăng nhẹ. Quảng cáo tuyển dụng duy trì mức thấp dù có dấu hiệu hồi phục gần đây.

- Các chỉ số hoạt động ngắn hạn như PMI BusinessNZ hay chỉ số hoạt động ANZ biến động trái chiều nhưng nhìn chung vẫn phù hợp với kịch bản tăng trưởng GDP khiêm tốn.

- Doanh số nhà giảm nhẹ, thời gian bán kéo dài, giá nhà gần như đi ngang.

- Khảo sát doanh nghiệp ghi nhận niềm tin cải thiện sau MPS tháng Tám, nhưng niềm tin người tiêu dùng vẫn yếu, phản ánh thị trường lao động kém sôi động và áp lực chi phí sinh hoạt tăng cao.

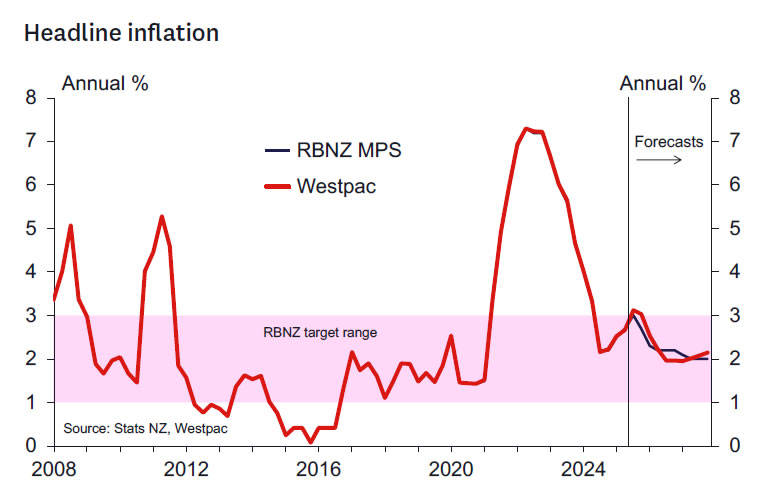

- Dữ liệu giá cả cho thấy CPI quý Chín sẽ sát ngưỡng trên của mục tiêu 1-3%, đúng như dự báo trước đó.

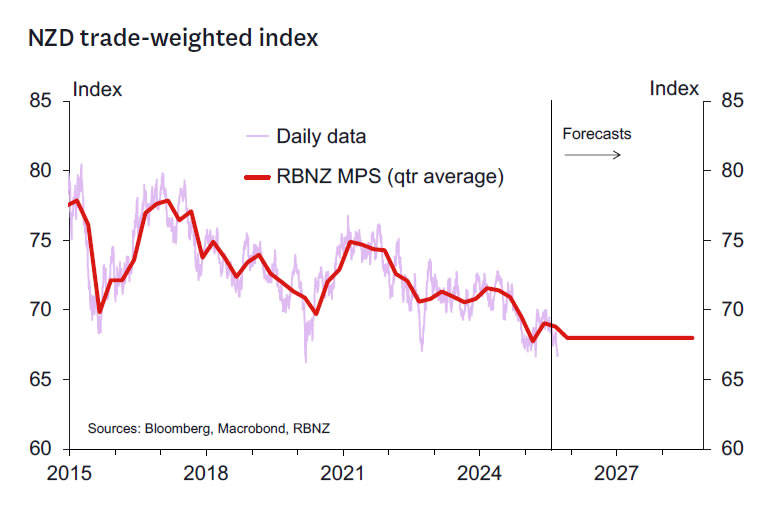

- Tỷ giá TWI giảm khoảng 2% so với giả định trong MPS tháng Tám, do GDP yếu và thị trường định giá OCR ở đáy 2.25%.

- RBNZ cũng sẽ chú ý đặc biệt đến khảo sát QSBO ngày 7 tháng Mười, vốn thường là chỉ báo tin cậy về hoạt động kinh tế và lạm phát.

Quan điểm của Kielly

Một đợt cắt giảm 50bps tại cuộc họp này là hợp lý. Trước đây, tôi từng ủng hộ sự thận trọng vì kỳ vọng tăng trưởng nửa cuối 2025 sẽ mạnh mẽ, trong bối cảnh lạm phát cao. Tuy nhiên, các dữ liệu gần đây cho thấy công suất dư thừa tăng chứ không giảm. Khu vực nông thôn còn ổn định, nhưng khu vực đô thị và dịch vụ lại suy yếu, ngụ ý OCR quanh 3% khó có thể đưa tăng trưởng vượt xu hướng nhanh chóng.

Chúng tôi kỳ vọng lạm phát sẽ giảm từ mức trên 3% trong quý Chín và Mười Hai, về gần 2% theo thời gian. Tuy nhiên, khó có khả năng giảm sâu hơn, nhất là khi tỷ giá hối đoái có khả năng tiếp tục yếu do tăng trưởng thấp và chênh lệch lãi suất.

Rủi ro lớn nhất trong trung hạn là chính sách tiền tệ đi quá xa. Với tình hình hiện tại, OCR nhiều khả năng phải hạ xuống dưới 2% mới phát sinh rủi ro như vậy. Nếu tăng trưởng phục hồi mạnh vào năm 2026, việc đưa OCR trở lại khoảng 3.75% (mức trung lập) vẫn khả thi.

OCR dưới 2% chỉ xuất hiện nếu có cú sốc lớn trong nước hoặc toàn cầu, và khi đó chính sách tài khóa cũng cần được xem xét. Hiện tại, ưu tiên là đưa OCR về mức đủ nới lỏng trước Giáng sinh, để MPC có thể tự tin vào xu hướng tăng trưởng bền vững từ Năm Mới. Nếu hành động quá ít bây giờ và phải bổ sung sau, rủi ro sẽ là kéo dài giai đoạn tăng trưởng yếu và thị trường lao động trì trệ không cần thiết.

Westpac Banking