3 kịch bản cho đồng USD trước dữ liệu CPI Hoa Kỳ

Lê Nhật Thanh

Junior Analyst

Lạm phát lõi tháng Sáu được kỳ vọng đạt 0.6% MoM, nếu con số thực tế giảm xuống 0.5% hoặc thấp hơn sẽ cho thấy nền kinh tế đang chậm lại và lãi suất sẽ không còn tăng cao nữa. Ngược lại, số liệu thực tế cao hơn nhiều so với kỳ vọng sẽ ảnh hưởng nghiêm trọng đến cổ phiếu.

Báo cáo Chỉ số Giá tiêu dùng (CPI) của Hoa Kỳ tháng 6, trọng tâm là CPI lõi, sẽ rất đáng chú ý. Cục Dự trữ Liên bang đang theo dõi rất sát sao số liệu này để đưa ra các định hướng chính sách tiếp theo.

NHTW gần như không tác động tới giá năng lượng và thực phẩm, vốn được quyết định bởi cung cầu và bị không tính trong CPI lõi. Tuy nhiên, chi phí của mọi thứ khác đều bị ảnh hưởng khi Fed tăng lãi suất.

Liệu Fed có tăng lãi suất thêm 50 hoặc 75 điểm cơ bản vào cuối tháng Bảy hay không? Đâu là đỉnh của lãi suất, 3.5% hay còn cao hơn? Câu trả lời còn phụ thuộc rất nhiều vào việc liệu lạm phát Mỹ đã đạt đỉnh hay chưa.

Lạm phát toàn phần ở mức 8.6% đã là đáng lo ngại, nhưng các nhà kinh tế nhận định lạm phát thậm chí sẽ tăng lên 8.8% do giá năng lượng tiếp tục tăng trong tháng trước, và có thể tăng lên hai chữ số.

Tuy nhiên, CPI lõi vào tháng 6 năm 2021 dường như đã cao vượt dự tính, được dự báo sẽ giảm từ 6% xuống 5.8%. Nếu điều đó xảy ra, thì phải chăng điều tồi tệ nhất vẫn đang ở phía sau? Câu trả lời là không.

Kỳ vọng CPI lõi hàng tháng ở mức 0.6%, tương ứng mức 7% yoy. Nên nhớ, đó chỉ là mức tăng trong tháng Năm, vì vậy nếu còn hai lần liên tiếp CPI (không bao gồm giá xăng) tiếp tục tăng, điều đó cho thấy lạm phát vẫn chưa đạt đỉnh.

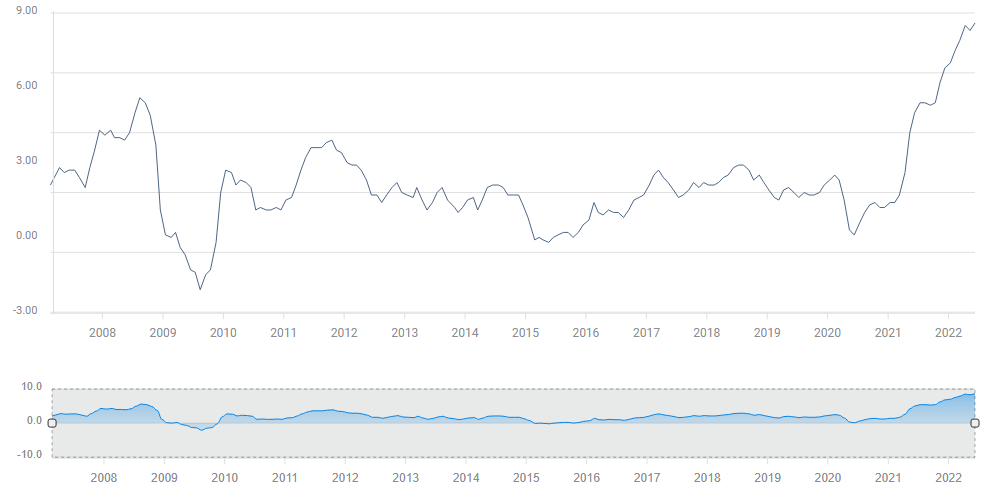

CPI lõi cao hơn mức tiêu chuẩn trong lịch sử:

Lạm phát lõi cao hơn đồng nghĩa với việc lãi suất cao hơn và đồng Dollar cũng mạnh hơn. Chi phí đi vay tăng cao khiến việc tiết kiệm trở nên hấp dẫn hơn và việc đầu tư vào các cổ phiếu ít rủi ro cũng vậy.

3 kịch bản cho thị trường sắp tới:

1) Phù hợp ước tính: CPI lõi đạt kỳ vọng ở mức 0.6% MoM sẽ tích cực cho đồng Dollar và bất lợi cho cổ phiếu. Nó cho thấy áp lực giá không chỉ còn cao, mà còn có thể kéo dài. Lạm phát 0.5% sẽ gây chút sức ép lên đồng bạc xanh, củng cố thêm khả năng tăng lãi suất 75 bps và giữ nguyên lãi suất kỳ vọng trong dài hạn.

2) Dưới mức ước tính: CPI đạt 0.4% MoM sẽ đưa con số hàng năm đạt 5%. cho thấy lạm phát đã gần đạt đỉnh. Đồng bạc xanh sẽ chịu áp lực và cổ phiếu lúc này lên ngôi. Mức tăng 50 bps trong tháng 7 sẽ có khả năng cao hơn, và lãi suất cuối kỳ dự sẽ ở dưới mức 3%.

3) Trên mức dự đoán: Mức tăng từ 0.7% trở lên sẽ gây nhiều khó khăn cho cổ phiếu và hỗ trợ cho đồng Dollar. Các nhà đầu tư thậm chí có thể bắt đầu suy nghĩ về việc tăng lãi suất 100 bps vào tháng 7 và kỳ vọng lãi suất cuối kỳ đạt 4%. Điều này dấy lên lo ngại về một cuộc suy thoái toàn cầu và kích hoạt dòng tiền trú ẩn vào đồng đô la.

Vậy nếu phải chọn một kịch bản thì sao? Có thể thấy CPI lõi đạt 0.5% MoM, khiến đồng Dollar ban đầu giảm và cổ phiếu tăng do lạm phát đang thấp hơn dự kiến. Tuy nhiên, các nhà đầu tư cũng đã nhận ra sự nhầm lẫn khi lạm phát lõi 6% YoY vẫn đang ở mức cao và lạm phát chưa hề đạt đỉnh. Điều này đã thúc đẩy đồng bạc xanh tăng cao và làm đè nặng áp lực lên cổ phiếu

Kết luận cuối cùng

Báo cáo CPI tháng 6 được cho là rất quan trọng đối với thị trường và sẽ gây nhiều biến động hơn so với dữ liệu NFP. Bất kỳ dấu hiệu nào cho thấy lạm phát đã đạt đỉnh sẽ kích hoạt làn sóng phục hồi trên thị trường.

FXStreet