Bàn luận về thị trường ngoại hối Châu Á - Ai nắm giữ lợi thế - Trung Quốc hay Mỹ?

Diệu Linh

Junior Editor

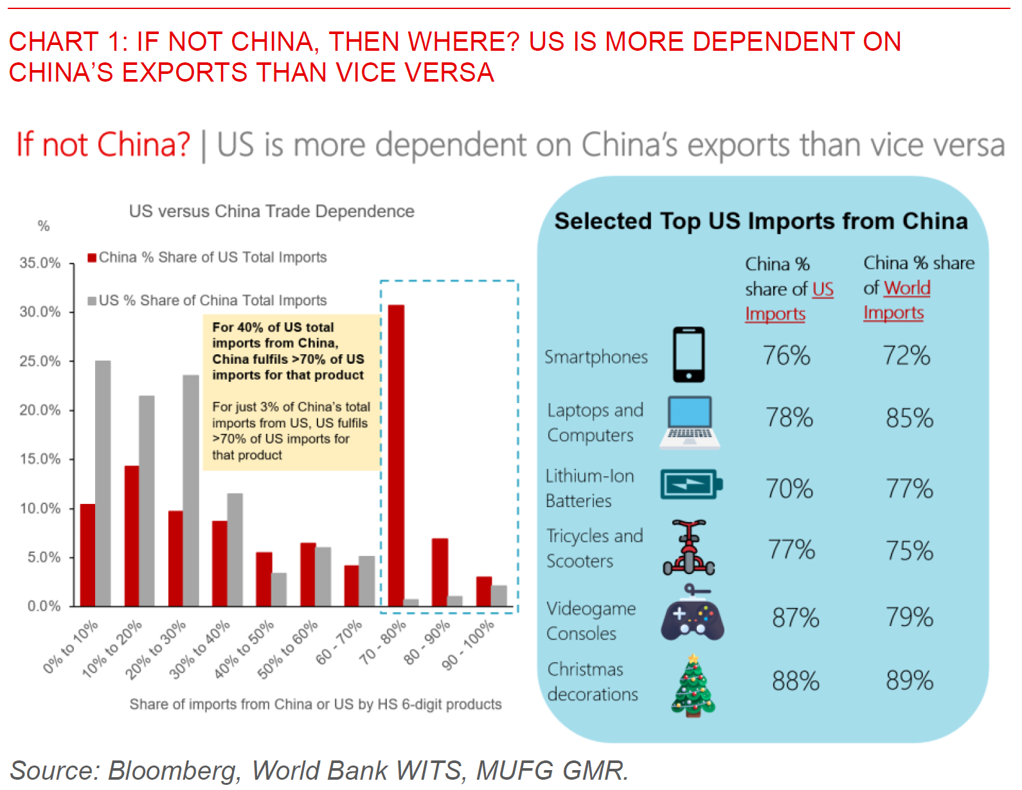

Chúng tôi nhận thấy về nhiều mặt, Hoa Kỳ phụ thuộc vào xuất khẩu của Trung Quốc hơn chiều ngược lại nhiều.

Điểm nổi bật trên thị trường

Chủ tịch Fed Powell đã đưa ra một giọng điệu có phần diều hâu khi nói rằng ngân hàng trung ương phải đảm bảo rằng thuế quan không gây ra sự gia tăng lạm phát kéo dài hơn, để “chắc chắn rằng một đợt tăng giá không trở thành sự lạm phát liên tục”. Những bình luận diều hâu này rất thú vị vì chúng cho thấy một số khác biệt trong Ủy ban Thị trường mở Liên bang (FOMC), chẳng hạn như Thống đốc Waller nói rằng việc tăng giá một lần từ thuế quan có nghĩa là tăng trưởng chậm lại gấp hơn và do đó có nhiều dư địa hơn cho việc cắt giảm lãi suất trong thời gian tới. Thị trường chứng khoán giảm điểm với những bình luận của Chủ tịch Powell cùng với những hạn chế gần đây đối với chip Nvidia xuất khẩu sang Trung Quốc, mặc dù thị trường lãi suất của Mỹ không biến động nhiều sau những nhận xét của Chủ tịch Fed Powell.

Trong khi đó, Bloomberg đưa tin rằng Trung Quốc muốn thấy một số nước đi từ chính quyền của Tổng thống Trump trước khi đồng ý đàm phán thương mại, bao gồm việc thể hiện sự tôn trọng, họ muốn Trump kiềm chế các thành viên trong nội các của ông bớt nói những lời nói xúc phạm, họ cũng muốn một lập trường nhất quán hơn của Mỹ, và thái độ sẵn sàng giải quyết những lo ngại của Trung Quốc về các lệnh trừng phạt của Mỹ và vấn đề Đài Loan. Ngoài ra, Bắc Kinh cũng muốn Mỹ chỉ định một người phụ trách các cuộc đàm phán, người có sự ủng hộ của tổng thống và có thể giúp chuẩn bị một thỏa thuận mà Trump và Chủ tịch Tập Cận Bình đều có thể ký khi họ gặp nhau.

Có vẻ kỳ vọng của hai quốc gia vẫn còn quá khác nhau và khó lòng đáp ứng được, khi Thư ký báo chí Nhà Trắng tuyên bố Trump kỳ vọng Trung Quốc thực hiện động thái đầu tiên vì Trung Quốc “cần đạt được thỏa thuận với chúng ta”.

Chúng tôi lưu ý rằng trên nhiều phương diện, Mỹ phụ thuộc vào hàng xuất khẩu của Trung Quốc hơn nhiều so với việc Trung Quốc phụ thuộc vào hàng xuất khẩu của Mỹ, mặc dù không còn nghi ngờ gì nữa, một cuộc chiến thuế quan và thương mại sẽ gây ra tác động tiêu cực đến cả hai bên.

Với các sản phẩm chủ chốt như điện thoại thông minh, Mỹ nhập khẩu 76% nguồn cung từ Trung Quốc, trong khi Trung Quốc có 70% thị phần xuất khẩu toàn cầu của sản phẩm đó. Tương tự, Mỹ nhập khẩu 88% đồ trang trí Giáng sinh từ Trung Quốc, trong đó Trung Quốc có 89% thị phần xuất khẩu toàn cầu đáng kể. Vì vậy, tóm lại, ai thực sự nắm giữ lợi thế vẫn còn phải xem xét

Thị trường ngoại hối khu vực

Nhìn chung, khẩu vị rủi ro có phần tiêu cực khi thị trường chứng khoán giảm điểm trong khi hiệu suất của các đồng tiền châu Á trái chiều. USD/CNH vẫn ở mức khoảng 7.300, trong khi các đồng tiền như KRW (-0.3%) và SGD (-0.15%) hoạt động kém hiệu quả hơn. Ngân hàng Trung ương Hàn Quốc sẽ công bố quyết định chính sách của mình vào cuối ngày hôm nay, với quyết định đồng thuận là giữ nguyên mặc dù có sự bất đồng khi 10 trong số 24 nhà kinh tế dự kiến sẽ cắt giảm 25 điểm cơ bản. Nhìn chung, mặc dù BOK có thể chọn cách tiếp cận chờ đợi và quan sát trong cuộc họp này, nhưng xu hướng chung đối với lãi suất chính sách là chúng sẽ giảm xuống theo quan điểm của chúng tôi, do tác động tiêu cực đến tăng trưởng và xuất khẩu từ thuế quan, và cũng do nhu cầu trong nước yếu do sự bất ổn chính trị hiện tại. Chúng tôi dự báo BOK sẽ cắt giảm thêm 75 điểm cơ bản lãi suất vào năm 2025, đưa lãi suất của BOK xuống 2% từ mức 2.75% hiện tại.