Báo cáo việc làm của Mỹ tệ đến mức nào?

Nguyễn Tuấn Đạt

Junior Analyst

Mới chỉ thứ Năm tuần trước, chuyên mục Unhedged còn lập luận rằng “Cắt giảm lãi suất vào lúc này là một quyết định sai lầm,” và lâu nay chúng tôi vẫn ủng hộ việc Fed giữ nguyên lãi suất ở mức 4.25% đến 4.5%. Nhưng sau báo cáo việc làm kém vào ngày thứ Sáu, quan điểm này đã thay đổi. Những ý kiến bất đồng trong Ủy ban Thị trường Mở Liên bang (FOMC) giờ đây có vẻ sáng suốt hơn và bớt mang tính chính trị.

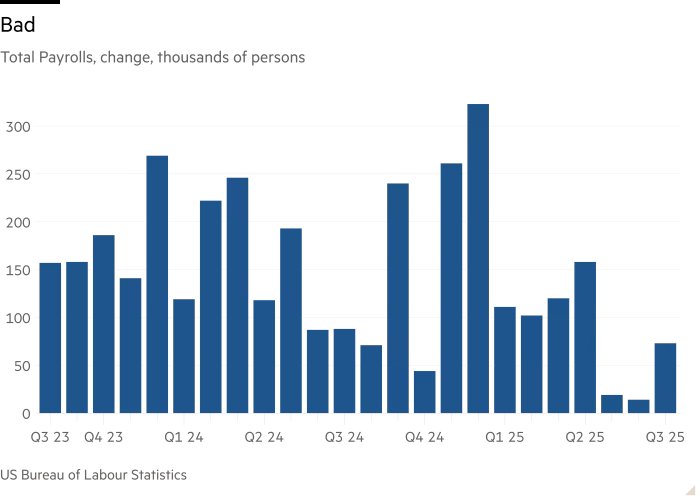

Tuy nhiên, sau vài ngày suy ngẫm, báo cáo việc làm đó có vẻ không tệ như lúc đầu. Giờ đây, ai cũng đã thấy các biểu đồ như dưới đây, phản ánh một bức tranh ảm đạm — không phải do số việc làm tạo mới trong tháng 7 yếu, mà là do các đợt điều chỉnh giảm đã xóa sổ 258,000 việc làm khỏi số liệu ban đầu của tháng 5 và tháng 6, khiến hai tháng đó gần như không có thêm việc làm mới.

Điều đáng lưu ý — trong bối cảnh lực lượng lao động đang thu hẹp, khiến số việc làm cần tạo ra để giữ nguyên tỷ lệ thất nghiệp cũng thấp hơn — là tỷ lệ thất nghiệp đã tăng từ 4.1% lên 4.2%, và chỉ thiếu vài điểm cơ bản là bị làm tròn thành 4.3%.

Tuy nhiên, thành phần ngành nghề của sự chững lại về việc làm lại cho thấy một bức tranh bớt bi quan hơn. Ngành bị mất việc nghiêm trọng nhất trong những tháng gần đây chính là khu vực chính phủ liên bang, bang và địa phương.

Trong sáu tháng qua, nền kinh tế Mỹ tạo thêm khoảng 500,000 việc làm, bằng một nửa so với sáu tháng trước đó. Nhưng trong mức sụt giảm đó, có tới 40% là do số lượng việc làm khu vực công giảm. Đúng là việc làm khu vực tư nhân cũng giảm mạnh (tháng 6 rất tệ về mặt này), nhưng nếu không có sự sụt giảm trong tuyển dụng chính phủ, cuộc tranh luận về báo cáo việc làm lần này đã không quá kịch tính.

Điều này mở ra một khả năng vừa bi kịch vừa hài hước: tổng thống có thể đã sa thải người đứng đầu Cục Thống kê Lao động (BLS) để đổ lỗi cho bà ấy — trong khi sự suy giảm việc làm lại là thành quả của chính một trong những chính sách chủ chốt của ông: cắt giảm nhân lực khu vực công.

Câu chuyện quan trọng nhất trong báo cáo việc làm không phải là sự giảm sút của khu vực công, mà là việc các ngành mang tính chu kỳ kinh tế gần như không còn tuyển dụng thêm — một xu hướng đã bắt đầu từ đầu năm nay.

Đây là một dấu hiệu tiêu cực, nhưng báo cáo việc làm tháng 7 không làm thay đổi bức tranh đó; Unhedged đã viết về vấn đề này từ một tháng trước.

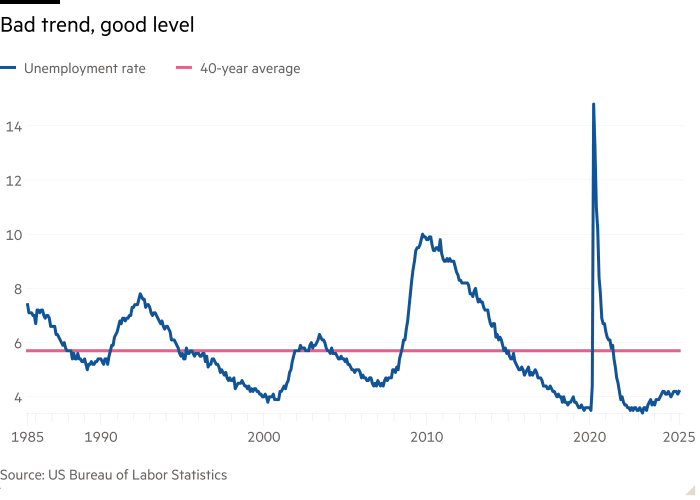

Khi ta phóng to để nhìn rõ các ngành nghề, giờ hãy thu lại để nhìn bức tranh toàn cảnh về tỷ lệ việc làm:

Có thể cảm thấy yên tâm vì tỷ lệ thất nghiệp vẫn ở mức thấp trong lịch sử, tương đương với thời kỳ bùng nổ mạnh của cuối thập niên 1990 và giữa thập niên 2000. Nhưng ta cũng có thể lo lắng vì xu hướng đang xấu đi — và như năm 2000 và 2008 cho thấy — khi tỷ lệ thất nghiệp bắt đầu tăng nhanh, nó thường tiếp tục tăng.

Liệu chúng ta đang rơi vào một cuộc suy thoái theo chu kỳ, hay đơn giản chỉ là đang “bình thường hóa” sau cú bùng nổ hậu đại dịch? Nếu là suy thoái, thì xu hướng thất nghiệp hiện nay rất đáng lo, vì nó cho thấy nguy cơ suy thoái đang tăng lên. Nếu là bình thường hóa, ta có thể chỉ cần nhìn vào mức độ hiện tại và yên tâm.

Don Rissmiller từ công ty Strategas thường chỉ ra một cách chính xác rằng: rất khó để nền kinh tế Mỹ rơi vào suy thoái nếu lợi nhuận doanh nghiệp không giảm. Và theo FactSet, lợi nhuận của S&P 500 hiện đang tăng 10% (với khoảng hai phần ba số công ty trong chỉ số đã báo cáo). Điều này nên khiến chúng ta thiên về cách nhìn tích cực — rằng tỷ lệ thất nghiệp hiện nay chỉ đang điều chỉnh về mức hợp lý, chứ không phải là tín hiệu báo động.

Tuy nhiên, con số tăng trưởng chung đó đang che giấu sự phân hóa: Các công ty công nghệ (nhờ cơn sốt AI) và công ty tài chính (hưởng lợi từ lãi suất cao, giá tài sản tăng, và biến động lớn) đang tăng lợi nhuận mạnh, trong khi các doanh nghiệp thuộc các ngành khác — từ hàng tiêu dùng thiết yếu cho đến nguyên vật liệu — lại đang chứng kiến mức tăng trưởng lợi nhuận chậm lại rõ rệt.

Điều này có thể chính là hình ảnh phản chiếu của những gì ta đang thấy trong các con số yếu kém về việc làm ở các ngành mang tính chu kỳ.

Financial Times