Các NHTW và cái giá phải trả cho chiến thắng trước cơn bão lạm phát?

Trần Minh Khoa

Junior Analyst

Suy thoái là điều mà không ai mong muốn, nhưng đó có thể sẽ là cái giá phải chấp nhận để chiến thắng trước cơn bão lạm phát hiện nay.

Lòng dũng cảm để kiềm chế một nền kinh tế đang tăng trưởng quá mạnh là một trong số những phẩm chất đáng ngưỡng mộ nhất của những người cầm lái chính sách tiền tệ của một nền kinh tế. Tuy nhiên, trong suốt khoảng thời gian 20 năm trước đại dịch Covid, vấn đề vĩ mô nghiêm trọng nhất ở nhiều nền kinh tế lớn trên thế giới lại là tăng trưởng yếu và lạm phát thấp. Do đó, phẩm chất này đã chưa được thể hiện rõ ràng ở các nhà điều hành NHTW.

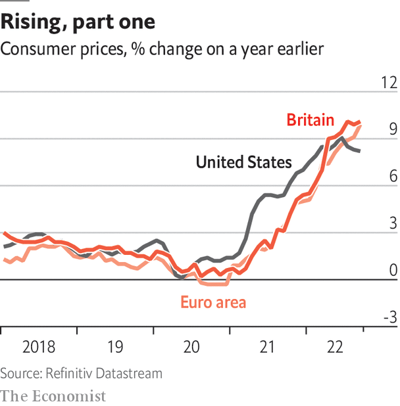

Tuy nhiên, sự gia tăng mạnh và liên tục của lạm phát bắt đầu từ năm 2021 đã tạo cơ hội cho các ngân hàng trung ương được tỏa sáng. Vào năm 2023, hầu hết các quốc gia sẽ có thể kiểm soát được lạm phát, mặc dù cũng phải đánh đổi nhiều thứ. Tình hình còn trở nên tồi tệ hơn sau khi Nga xâm lược Ukraine, khiến cho giá lương thực và năng lượng tăng vọt. Lạm phát ở nhiều nền kinh tế đã đạt mức cao kỷ lục trong nhiều thập kỷ. Tốc độ tăng trưởng giá tiêu dùng đã chạm đỉnh ở mức 9% ở Mỹ, và thiết lập mức kỷ lục 10.7% ở khu vực đồng tiền chung châu Âu. Ngoài ra, nhiều quốc gia đang phát triển cũng đã phải chịu mức lạm phát cao hơn rất nhiều.

Sự tăng mạnh của giá cả là kết quả từ sự cộng hưởng của các yếu tố cùng một lúc. Các biện pháp cứu trợ và chính sách tiền tệ, nhằm đối phó đại dịch, đã thúc đẩy cho chi tiêu của người tiêu dùng tăng mạnh. Mức chi tiêu đó đã vượt quá khả năng đáp ứng của các nhà máy và cảng biển, khi mà chúng đã gặp nhiều vấn đề về nguồn cung liên quan đến thời tiết khắc nghiệt, những đợt bùng dịch bất ngờ và nhiều cú sốc khác. Hơn nữa, việc giá dầu, khí đốt và ngũ cốc tăng vọt (do chiến tranh ở Ukraine) đã tiếp tục đổ thêm dầu vào lửa.

Phần trăm thay đổi của giá tiêu dùng tại Mỹ, Anh, và khu vực đồng tiền chung Châu Âu.

Khi lạm phát tăng, một cuộc tranh luận kinh tế căng thẳng đã nổ ra liên quan đến việc các ngân hàng trung ương nên mạnh tay tới mức nào để hãm phanh nền kinh tế lại và kiểm soát tốc độ gia tăng giá cả. Một số thì khuyên rằng không nên quá mạnh tay do lạm phát phần lớn là do những vấn đề về nguồn cung, và khả năng cao là nó sẽ tự được giải quyết. Một số khác thì lại lập luận rằng, khi mà người tiêu dùng sẵn sàng chi tiêu, việc giảm bớt áp lực về giá ở một khu vực của nền kinh tế sẽ khiến những người có nhiều tiền hơn lại đẩy giá lên tại một khu vực khác.

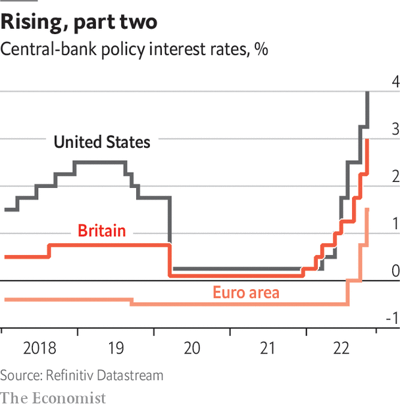

Đến đầu năm 2022, quan điểm thứ hai đã bắt đầu được đón nhận nhiều hơn bởi các ngân hàng trung ương. Sau khi đã hết kiên nhẫn chờ đợi với mong muốn rằng giá cả tự giảm trong năm 2021, thì Fed đã tăng lãi suất chính sách lên 0.25 điểm phần trăm vào tháng 3 và 0.5 điểm vào tháng 5, và tận 0.75 vào tháng 6, tháng 9, tháng 10 và tháng 11. Tuy nhiên, ngay từ đầu, các ngân hàng trung ương đã luôn tin rằng lạm phát có thể sẽ được kiểm soát mà không phải đánh đổi với một cuộc suy thoái. Vào tháng 3, ông Jerome Powell, Chủ tịch Fed, cho rằng lịch sử đã chứng minh là chúng ta có thể lạc quan về một cú hạ cánh mềm của kinh tế Mỹ.

Lãi suất của ngân hàng trung ương tại Mỹ, Anh, và khu vực đồng tiền chung Châu Âu.

Đến tháng 8 thì quan điểm của ông Powell đã thay đổi. Lúc đó, ông lại cho rằng việc tiếp tục tăng lãi suất sau cùng cũng sẽ làm giảm được lạm phát, tuy nhiên thì “điều đó cũng sẽ gây ra một số khó khăn nhất định”. Những ngân hàng trung ương khác cũng đồng tình với quan điểm này của ông Powell. “Lần đầu tiên sau bốn thập kỷ”, Isabel Schnabel, thành viên hội đồng quản trị của Ngân hàng Trung ương Châu Âu đã lưu ý rằng, “các ngân hàng trung ương cần chứng minh họ quyết tâm bảo vệ sự ổn định giá cả như thế nào”. Các dự báo của Fed bắt đầu cho thấy tỷ lệ thất nghiệp gia tăng vào năm 2023; dự báo của Ngân hàng Anh dự đoán GDP của nước này cũng sẽ giảm.

Trên thực tế, Ngân hàng Thế giới đã lưu ý, trong hơn nửa thế kỷ qua, thế giới hiếm khi chứng kiến sự chuyển hướng đồng bộ sang các chính sách hạn chế tăng trưởng như hiện nay. Tuy có một ngoại lệ là vào năm 1982, khi các nhà hoạch định chính sách trên toàn thế giới quyết định chấm dứt vấn đề lạm phát kéo dài hàng thập kỷ. Họ đã thành công, nhưng đã phải trải qua một cơn suy thoái toàn cầu. Đó là khoảng thời gian khó khăn đối với nhiều người, nhưng được coi là chiến thắng của hầu hết các ngân hàng trung ương. Thật không may là vào năm 2023, rất có thể các ngân hàng trung ương sẽ đón nhận một chiến thắng tương tự như vậy.

The Economist