Các quan chức Fed phản đối việc cắt giảm lãi suất trong tháng 7, nhưng USD vẫn chịu áp lực giảm

Diệu Linh

Junior Editor

Đồng USD tiếp tục chịu áp lực mạnh giữa tuần, trở thành đồng tiền yếu nhất trong nhóm các đồng tiền chủ chốt. Mặc dù Phó Chủ tịch Fed Michelle Bowman và Thống đốc Christopher Waller đưa ra tín hiệu ôn hòa, mở ra khả năng cắt giảm lãi suất trong tháng 7, nhưng kỳ vọng này đã giảm nhiệt sau khi nhiều quan chức Fed khác lên tiếng thận trọng, phản đối khả năng nới lỏng sớm. Thị trường hiện chỉ còn định giá dưới 20% khả năng cắt giảm trong tháng 7.

Tổng quan thị trường

Tuy vậy, kỳ vọng vào đợt cắt giảm trong tháng 9 đang tăng lên rõ rệt, với xác suất được thị trường định giá ở mức 85%, so với khoảng 65% cách đây một tuần. Nguồn bất định chính hiện nay là thỏa thuận ngừng đánh thuế có đi có lại trong 90 ngày với Mỹ, dự kiến kết thúc vào đầu tháng 7. Nếu không có đột phá hoặc giảm căng thẳng trong đàm phán thương mại, khó có khả năng Fed hành động ngay trong tháng 7. Tháng 9 được xem là thời điểm hợp lý hơn, cho phép Fed có thêm thời gian đánh giá dữ liệu và bối cảnh chính sách.

Căng thẳng thương mại giữa EU và Mỹ vẫn chưa được giải quyết. Phó Chủ tịch Ủy ban châu Âu, ông Stephane Sejourne, cảnh báo rằng châu Âu sẽ cần “đáp trả và cân bằng lại” nếu Mỹ vẫn theo đuổi một thỏa thuận thiếu cân xứng như với Vương quốc Anh. Mặc dù tiến trình đàm phán được cho là đã tăng tốc, thời gian còn lại không nhiều và rủi ro leo thang vẫn là mối lo lớn đối với thị trường.

Trên thị trường tiền tệ, đồng Franc Thụy Sĩ đang dẫn đầu đà tăng trong tuần, theo sau là bảng Anh và đô la New Zealand. Đồng USD vẫn ở cuối bảng, xếp sau đồng CAD và AUD, trong khi JPY và EUR giữ vị trí trung bình. Thiếu vắng một xu hướng chủ đạo, nhưng điểm nổi bật là sự yếu đi của đồng USD.

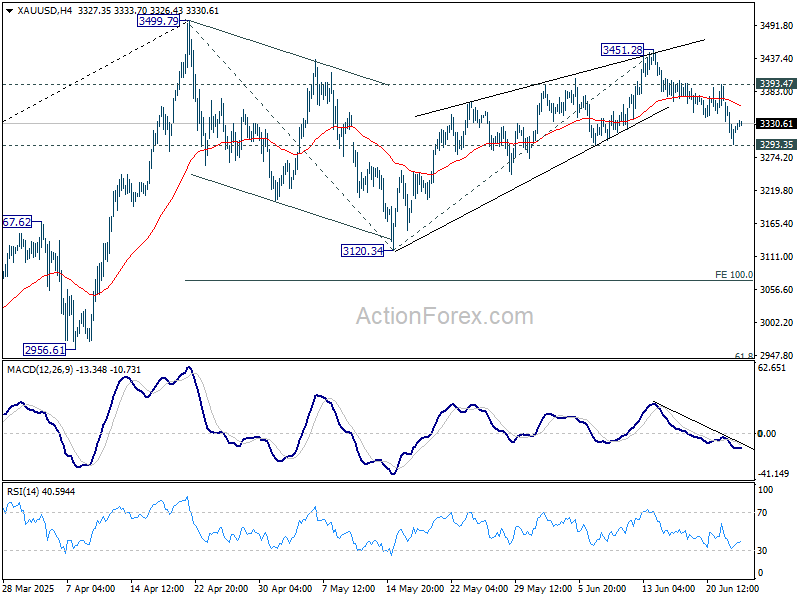

Về kỹ thuật, vàng phục hồi nhẹ sau khi tìm được hỗ trợ tại mức 3,293.35, nhưng triển vọng tổng thể chưa thay đổi. Đà giảm từ đỉnh 3,451.28 được xem là nhịp điều chỉnh thứ ba trong mô hình điều chỉnh bắt đầu từ đỉnh 3.499.79. Nếu vàng phá vỡ chắc chắn ngưỡng hỗ trợ 3,293.35, mục tiêu tiếp theo sẽ là vùng 3,120.34 hoặc thấp hơn.

Tại châu Á, lúc viết bài: Nikkei tăng 0.31%, HSI tăng 0.85%, Shanghai SSE tăng 0.45%, và Straits Times tăng 0.46%. Lợi suất trái phiếu chính phủ Nhật kỳ hạn 10 năm giảm 0.018 điểm, xuống 1.401%. Trong phiên Mỹ đêm qua, Dow Jones tăng 1.19%, S&P 500 tăng 1.11% và Nasdaq tăng 1.43%. Lợi suất trái phiếu kho bạc Mỹ 10 năm giảm 0.027 điểm, còn 4,293%.

BoJ: Xuất hiện chia rẽ về tác động của thuế quan và lạm phát nội địa gia tăng

Biên bản họp BoJ ngày 16–17/6 cho thấy sự phân hóa ngày càng rõ trong nội bộ về rủi ro từ các mức thuế quan của Mỹ. Dù dữ liệu kinh tế tháng 4 và 5 vẫn “tương đối vững”, nhiều thành viên cảnh báo rằng ảnh hưởng thực sự từ thuế quan vẫn “chưa được phản ánh”. Một thành viên nhấn mạnh cần đánh giá kỹ lưỡng vì tác động “chắc chắn” sẽ ảnh hưởng đến tâm lý doanh nghiệp, trong khi một người khác mô tả nền kinh tế đang ở trạng thái “hơi trì trệ”.

Tuy nhiên, không phải tất cả đều bi quan. Một số thành viên cho rằng tác động sẽ hạn chế, dựa trên tăng trưởng tiền lương mạnh mẽ và lạm phát tiêu dùng ổn định. Một người thậm chí còn đề cập đến giá gạo như một yếu tố ảnh hưởng đến “nhận thức lạm phát và kỳ vọng lạm phát”, đồng thời kêu gọi theo dõi sát. Một số thành viên khác nhấn mạnh nền tảng trong nước vẫn ổn định với tiền lương tăng và lạm phát vượt nhẹ dự báo.

BoJ giữ nguyên lãi suất chính sách ở mức 0.5% và quyết định giảm tốc độ cắt giảm nắm giữ trái phiếu từ năm tới.

Tamura (BoJ): Sẽ nâng lãi suất “không vội vàng cũng không chậm trễ” nếu triển vọng phù hợp

Thành viên HĐQT BoJ, ông Naoki Tamura, cho biết ngân hàng trung ương phải sẵn sàng điều chỉnh lãi suất “đúng thời điểm và phù hợp” dựa trên dữ liệu thực tế, dù vẫn còn nhiều bất định. Dù lãi suất thực vẫn thấp, Tamura nhấn mạnh rằng việc nâng lãi suất sẽ dựa trên bằng chứng rõ ràng về cải thiện bền vững trong hoạt động kinh tế và lạm phát, đồng thời nhấn mạnh sự cần thiết của việc hành động “không vội vàng cũng không chậm trễ”.

Ông nói thêm rằng sự bất định luôn hiện hữu trong hoạch định chính sách, nhưng điều đó không nên làm tê liệt các quyết định. Nếu rủi ro lạm phát tăng đáng kể hoặc khả năng đạt mục tiêu 2% được cải thiện, BoJ cần sẵn sàng “hành động quyết đoán”.

Lạm phát Australia giảm còn 2,1% trong tháng 5, thấp nhất kể từ tháng 10/2024

Chỉ số CPI hàng tháng của Úc giảm mạnh hơn kỳ vọng trong tháng 5, từ 2,4% xuống 2,1% so với cùng kỳ, mức thấp nhất kể từ tháng 10/2024 và dưới mức dự báo 2,4%.

Lạm phát cơ bản cũng hạ nhiệt, với chỉ số CPI trung vị giảm từ 2,8% xuống 2,4%. Khi loại trừ các yếu tố biến động mạnh và du lịch, lạm phát giảm nhẹ từ 2,8% xuống 2,7%.

Các nhóm hàng có mức tăng giá mạnh nhất gồm thực phẩm và đồ uống không cồn (+2,9%), nhà ở (+2,0%) và rượu – thuốc lá (+5,9%).

Kết quả này củng cố khả năng RBA sẽ tiếp tục cắt giảm lãi suất trong nửa cuối năm, khi xu hướng giảm lạm phát lan rộng.

Barr (Fed): Thuế quan sẽ đẩy lạm phát tăng, nhưng chính sách vẫn có thể chờ

Thống đốc Fed Michael Barr cảnh báo rằng làn sóng thuế quan gần đây có thể khiến lạm phát tăng do “kỳ vọng lạm phát ngắn hạn cao hơn, gián đoạn chuỗi cung ứng và tác động vòng hai”. Phát biểu trong đêm, ông thừa nhận điều này có thể kéo dài lạm phát, ngay cả khi nền kinh tế chậm lại và tỷ lệ thất nghiệp hiện ở mức 4,2% có thể tăng cao hơn.

Dù vậy, Barr cho biết Fed vẫn có thể “chờ đợi và quan sát” trước khi điều chỉnh chính sách. Ông lưu ý vẫn còn “nhiều bất định” liên quan đến chính sách thuế và tác động của nó, nhấn mạnh sự cần thiết phải cân bằng giữa tăng trưởng và kiểm soát lạm phát.

Williams (Fed): Tăng trưởng sẽ giảm còn 1%, lạm phát tăng lên 3% do thuế

Chủ tịch Fed New York, ông John Williams, cảnh báo rằng sự kết hợp giữa bất định chính sách, các biện pháp thương mại hạn chế và nhập cư giảm sẽ khiến kinh tế Mỹ tăng trưởng chậm lại trong năm nay. Ông dự báo tăng trưởng giảm xuống chỉ 1%, thất nghiệp tăng lên 4,5% vào cuối 2025. Ông cũng dự đoán lạm phát ngắn hạn sẽ tăng lên 3% do thuế quan, nhưng kỳ vọng sẽ giảm dần về 2% trong hai năm tới.

Williams cho biết dữ liệu kinh tế cứng vẫn vững, nhưng có sự lệch pha với các chỉ báo mềm cho thấy tâm lý tiêu dùng và doanh nghiệp đang yếu đi. Tuy vậy, ông hoan nghênh việc kỳ vọng lạm phát vẫn ổn định bất chấp cú sốc giá.

Về phía trước, Williams khẳng định chính sách tiền tệ sẽ tiếp tục phụ thuộc vào dữ liệu trong “vài tháng tới” để quyết định việc điều chỉnh lãi suất. Dù nhấn mạnh rằng “lãi suất cuối cùng cần trở về mức bình thường”, ông cho thấy Fed vẫn thiên về hướng chờ đợi.

Kashkari (Fed): Kiên nhẫn trước bất ổn thuế quan, kinh tế vẫn mạnh

Chủ tịch Fed Minneapolis, ông Neel Kashkari, nhắc lại quan điểm thận trọng của Fed, nhấn mạnh rằng các nhà hoạch định chính sách vẫn đang trong “chế độ chờ xem” khi theo dõi tác động của thuế quan đến tăng trưởng và lạm phát. Dù Fed chưa muốn thay đổi chính sách lớn, ông cho rằng ưu tiên hiện nay là hiểu rõ hơn về ảnh hưởng của thương mại.

Kashkari tỏ ra lạc quan về nền kinh tế trong nước, cho rằng các yếu tố cơ bản vẫn “rất vững” và lạm phát đang hướng về mức mục tiêu 2%. Ông lưu ý rằng dữ liệu mới cho thấy lạm phát cơ bản hiện gần 2,5%, vẫn trên mục tiêu nhưng đang có dấu hiệu giảm.

Tuy nhiên, sự bất định liên quan đến thuế vẫn là rào cản lớn. Kashkari cảnh báo tâm lý lo ngại khiến doanh nghiệp trì hoãn đầu tư và có thể làm tăng rủi ro lạm phát. Dù các cuộc đàm phán đang diễn ra, ông cho rằng cần “chờ xem thực tế diễn ra thế nào mới đánh giá được toàn diện”.

Schmid (Fed): Ủng hộ quan điểm chờ đợi giữa bối cảnh bất ổn

Chủ tịch Fed Kansas City, ông Jeff Schmid, phát biểu trong đêm rằng lập trường “chờ đợi” của Fed là hợp lý trong bối cảnh lạm phát vẫn cao hơn mục tiêu và tác động từ thuế quan chưa hoàn toàn xuất hiện. “Sức bền của nền kinh tế cho phép chúng ta có thời gian quan sát diễn biến của giá cả và hoạt động kinh tế,” ông nói.

Schmid cho biết các doanh nghiệp “gần như đồng thuận” rằng thuế quan sẽ đẩy giá lên và ảnh hưởng đến hoạt động, khiến hai nhiệm vụ lạm phát và việc làm của Fed đối nghịch nhau. Tuy nhiên, ông nhấn mạnh rằng “vẫn còn quá ít thông tin về thời điểm và mức độ ảnh hưởng”, và hiện không có lý do rõ ràng để điều chỉnh lãi suất trong ngắn hạn.

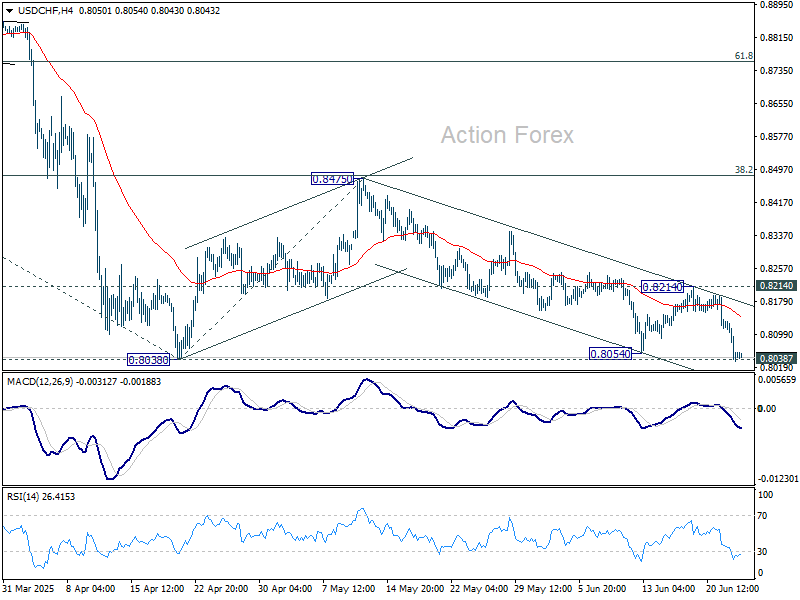

Triển vọng USD/CHF khung ngày

Pivot trong ngày: (S1) 0.8013; (P) 0.8074; (R1) 0.8114

Tâm điểm hiện tại là đáy 0.8038 khi đà giảm từ đỉnh 0.8475 kéo dài. Nếu phá vỡ chắc chắn mốc này, xu hướng giảm dài hạn sẽ được xác nhận, với mục tiêu tiếp theo là mức 0.7757 – tương ứng mức chiếu 61,8% từ 0.9200 đến 0.8038 kéo từ 0.8475. Rủi ro vẫn nghiêng về xu hướng giảm miễn là kháng cự 0.8214 chưa bị phá vỡ.

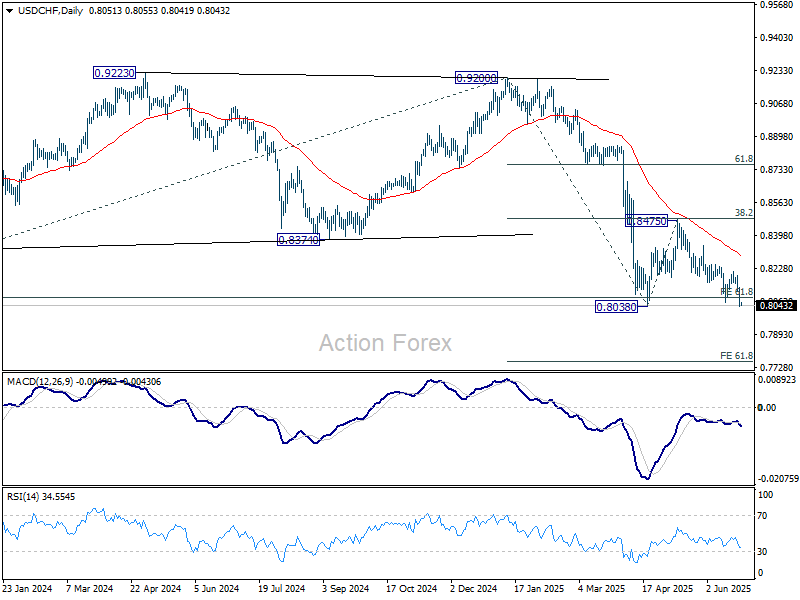

Ở khung dài hạn, xu hướng giảm từ đỉnh năm 2017 (1.0342) vẫn đang tiếp diễn, hiện đã chạm ngưỡng chiếu 61.8% từ 1.0146 đến 0.8332 tính từ 0.9200 tại mốc 0.8079. Miễn là đường EMA 55 tuần (hiện tại 0.8640) chưa bị phá vỡ, triển vọng vẫn nghiêng về xu hướng giảm. Nếu thủng 0.8079, mục tiêu tiếp theo sẽ là mức chiếu 100% tại 0.7382.

action Forex