Chiến tranh thương mại của Trump kích hoạt làn sóng bán tháo toàn thị trường sau báo cáo việc làm gây sốc

Diệu Linh

Junior Editor

Báo cáo việc làm tháng 7 đã gây bất ngờ lớn và kéo theo đợt bán tháo mạnh trên thị trường tài chính. Dữ liệu bảng lương yếu hơn dự kiến, cùng với tác động từ thuế quan do Trump áp đặt và lo ngại về sự can thiệp chính trị, làm gia tăng bất ổn kinh tế và kích hoạt xu hướng giảm giá trên thị trường. Lợi suất trái phiếu và đồng USD suy yếu, trong khi kỳ vọng về việc Fed cắt giảm lãi suất gia tăng. Tuy nhiên, với tín dụng giá rẻ và rủi ro tài chính leo thang, thị trường đang đối mặt với nguy cơ hình thành bong bóng tài sản.

Cú sốc việc làm và hệ quả từ chiến tranh thương mại của Trump

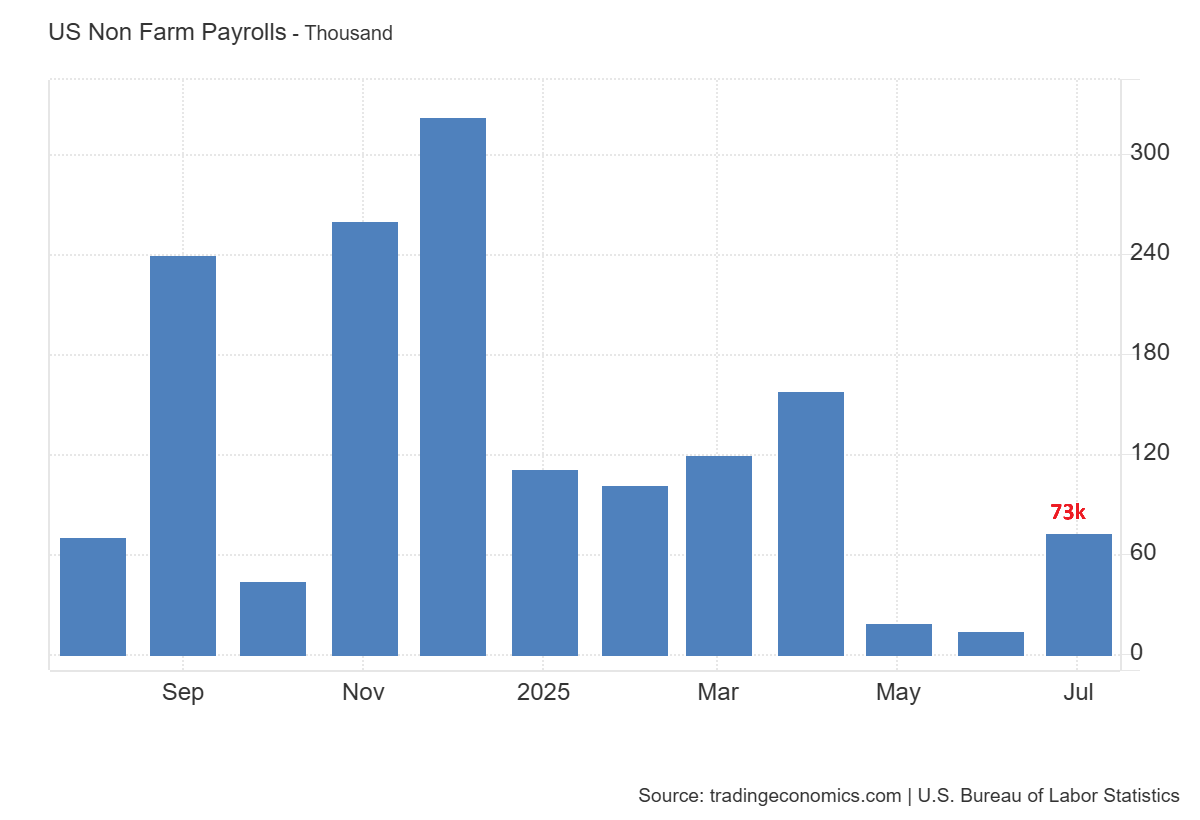

S&P 500 và Dow Jones 30 đều lao dốc sau khi báo cáo việc làm tháng 7 được công bố. Số lượng việc làm phi nông nghiệp chỉ tăng 73,000—thấp hơn đáng kể so với kỳ vọng 104,000, như thể hiện trong biểu đồ dưới.

Tuy nhiên, điều làm thị trường choáng váng là việc điều chỉnh dữ liệu hai tháng trước. Cụ thể, số liệu tháng 5 bị điều chỉnh giảm còn 19,000 và tháng 6 còn 14,000, tổng cộng bị cắt giảm 258,000 việc làm. Diễn biến này góp phần thổi bùng làn sóng bán tháo cổ phiếu.

Phản ứng trước báo cáo, Tổng thống Trump đã sa thải Ủy viên Cục Thống kê Lao động (BLS) Erika McEntarfer, cáo buộc báo cáo là "gian lận". Cố vấn kinh tế Kevin Hassett ủng hộ quyết định này nhưng không đưa ra bằng chứng cụ thể. Giới đầu tư lo ngại rằng việc chính trị hóa dữ liệu kinh tế sẽ làm xói mòn lòng tin thị trường.

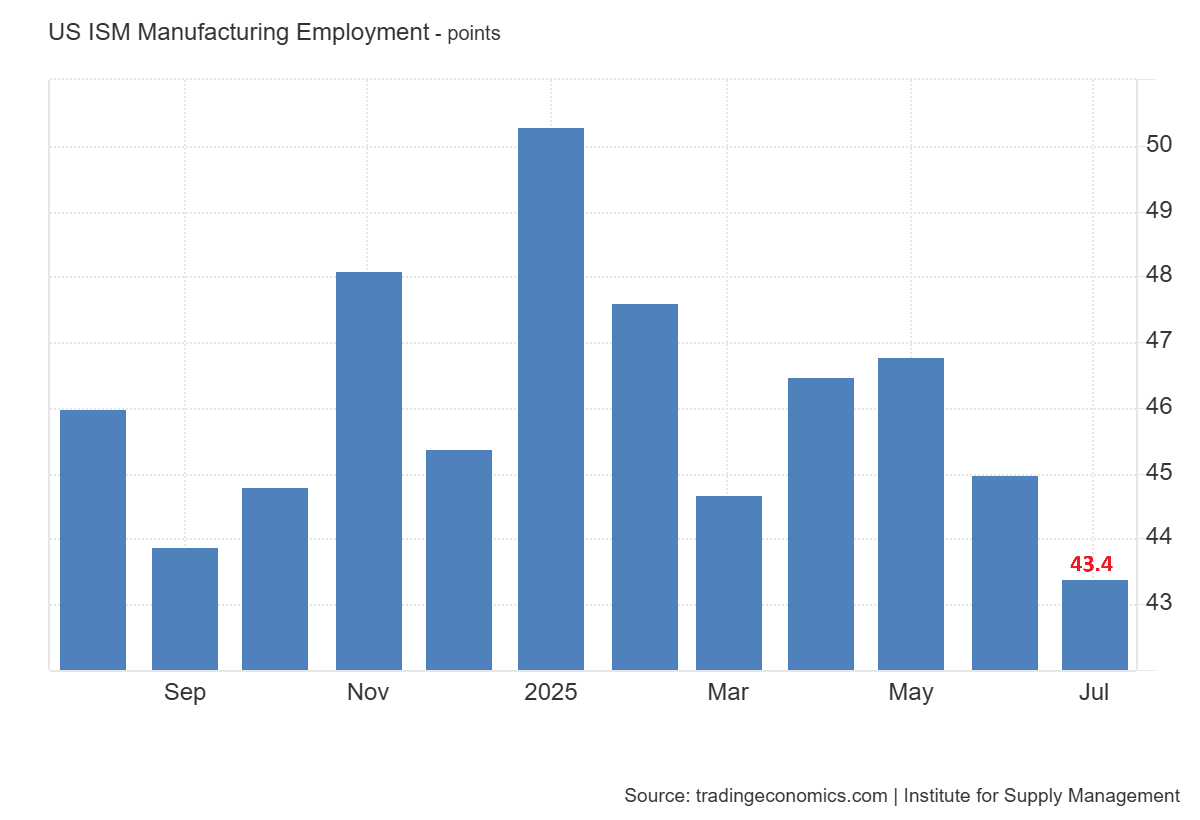

Song, áp lực từ nền kinh tế thực tế mới là nguyên nhân chủ yếu đằng sau làn sóng bán tháo. Chỉ số việc làm sản xuất ISM giảm xuống còn 43.4 trong tháng 7, cho thấy lĩnh vực sản xuất tiếp tục suy yếu.

Suy giảm sản xuất và dịch chuyển cấu trúc thị trường lao động

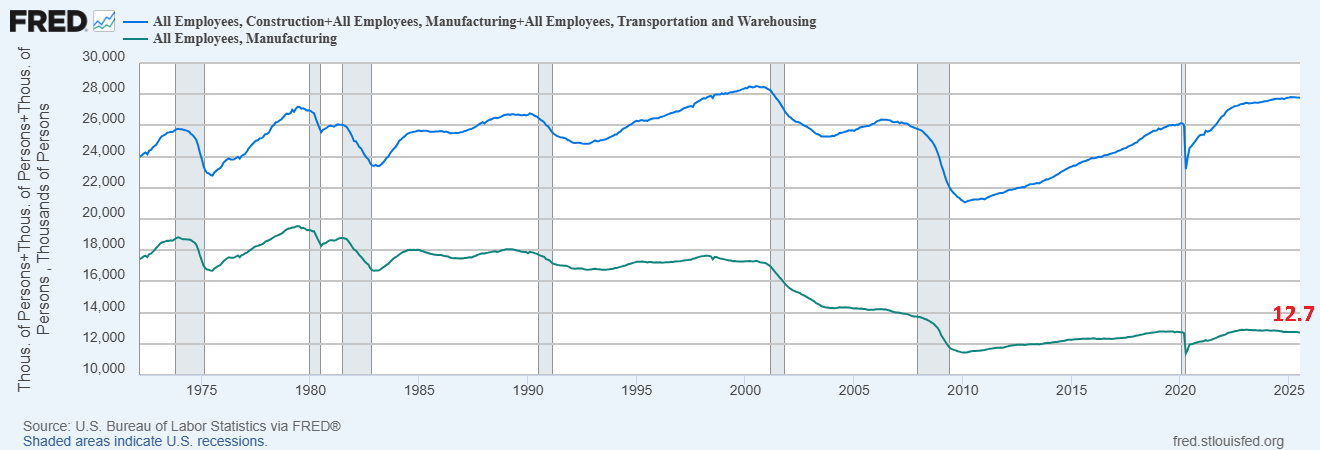

Biểu đồ sau minh họa xu hướng việc làm trong ba lĩnh vực: sản xuất, xây dựng, và vận tải/kho bãi. Việc làm trong ngành sản xuất đã giảm đều từ cuối thập niên 1970, chỉ còn 12.7 triệu trong tháng 7/2025, gần mức đáy hậu COVID và thấp hơn nhiều so với đỉnh 18 triệu năm 1979. Xu hướng này phản ánh ảnh hưởng từ tự động hóa, gia công và cạnh tranh toàn cầu.

Ngược lại, tổng việc làm trong ba lĩnh vực kể trên đã tăng ổn định từ năm 2010. Điều này cho thấy lực lượng lao động đang chuyển dịch từ nhà máy sang logistics và cơ sở hạ tầng.

Mức giảm mạnh trong năm 2020 là hệ quả của suy thoái do đại dịch COVID-19, còn sự phục hồi sau đó chủ yếu nhờ sự bùng nổ của thương mại điện tử và nhu cầu giao hàng nội địa.

Dù áp dụng chính sách bảo hộ nhằm đưa việc làm trở lại, lĩnh vực sản xuất vẫn không ghi nhận tăng trưởng thực chất. Trong khi đó, tăng trưởng trong ngành kho bãi lại gắn liền với tiêu dùng và chuỗi cung ứng hơn là sản xuất. Điều này cho thấy thuế quan có thể làm tăng chi phí mà không tạo ra thêm việc làm như kỳ vọng ban đầu.

Bất kỳ sự suy yếu nào trong tiêu dùng hoặc gián đoạn logistics đều có thể nhanh chóng ảnh hưởng đến tăng trưởng việc làm trong các lĩnh vực này. Sản xuất tiếp tục suy giảm làm suy yếu khả năng phục hồi công nghiệp của Mỹ.

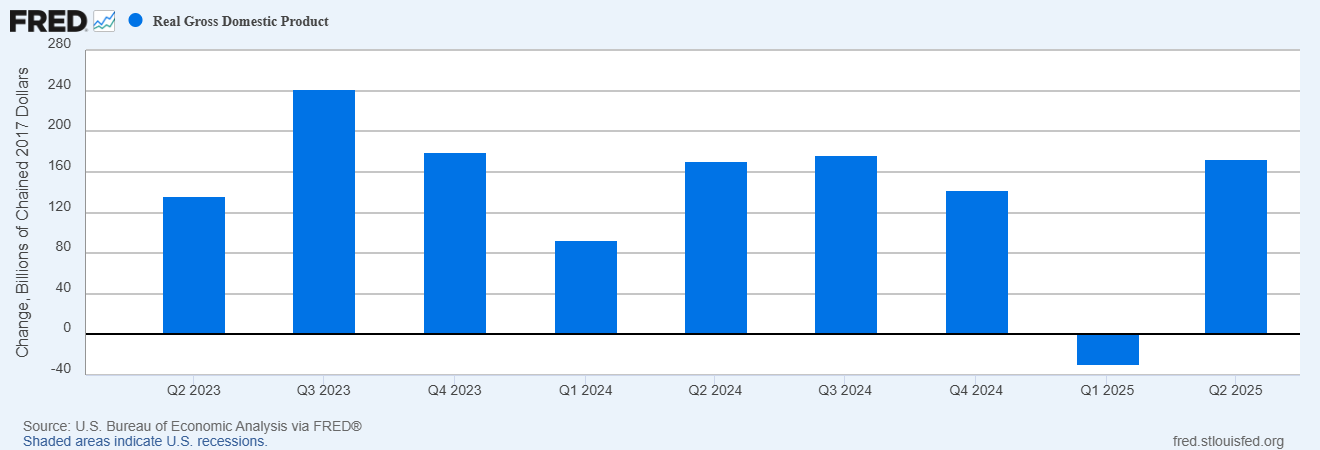

GDP quý 1/2025 cũng cho thấy hiệu ứng "dồn đơn" khi người mua tăng cường đặt hàng trước thời điểm thuế quan có hiệu lực, dẫn đến đột biến trong logistics cuối năm 2024. Tuy nhiên, hoạt động sau đó sụt giảm mạnh trong quý 1 và hồi phục ở quý 2—một dấu hiệu rõ ràng rằng chiến tranh thương mại tạo ra biến động ngắn hạn, chứ không thúc đẩy tăng trưởng bền vững.

Rủi ro tài chính gia tăng khi thuế quan và chiến tranh thương mại gây sức ép

Chiến tranh thương mại do Trump khởi xướng đang làm thay đổi kỳ vọng của thị trường tài chính. Dữ liệu yếu kém trong tháng 7 làm dấy lên nỗi lo về một cuộc suy thoái sâu rộng hơn. Lợi suất trái phiếu kho bạc dài hạn lao dốc, với kỳ hạn 10 năm giảm xuống còn 4.2%, phản ánh kỳ vọng Fed sẽ cắt giảm lãi suất sớm hơn. Đồng thời, chỉ số USD cũng suy yếu theo kỳ vọng đó. Đà giảm của đồng USD khiến vàng (XAUUSD) được ưu tiên như tài sản trú ẩn an toàn

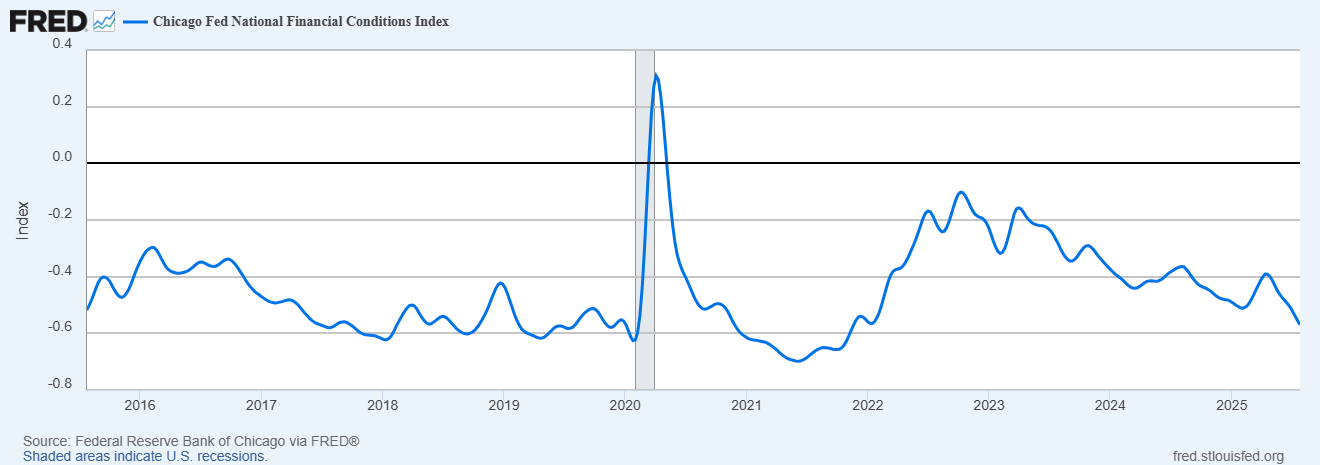

Chỉ số tài chính của Fed Chicago cho thấy điều kiện tín dụng đang rất lỏng lẻo, khi chỉ số giảm xuống -0.57—đáy nhất kể từ năm 2021. Việc vay mượn dễ dàng, kết hợp với chi phí nhập khẩu cao hơn do thuế quan, làm tăng nguy cơ hình thành bong bóng nợ. Nếu Fed chịu sức ép chính trị và hạ lãi suất quá sớm, rủi ro về một cuộc khủng hoảng tài chính như năm 2008 sẽ gia tăng.

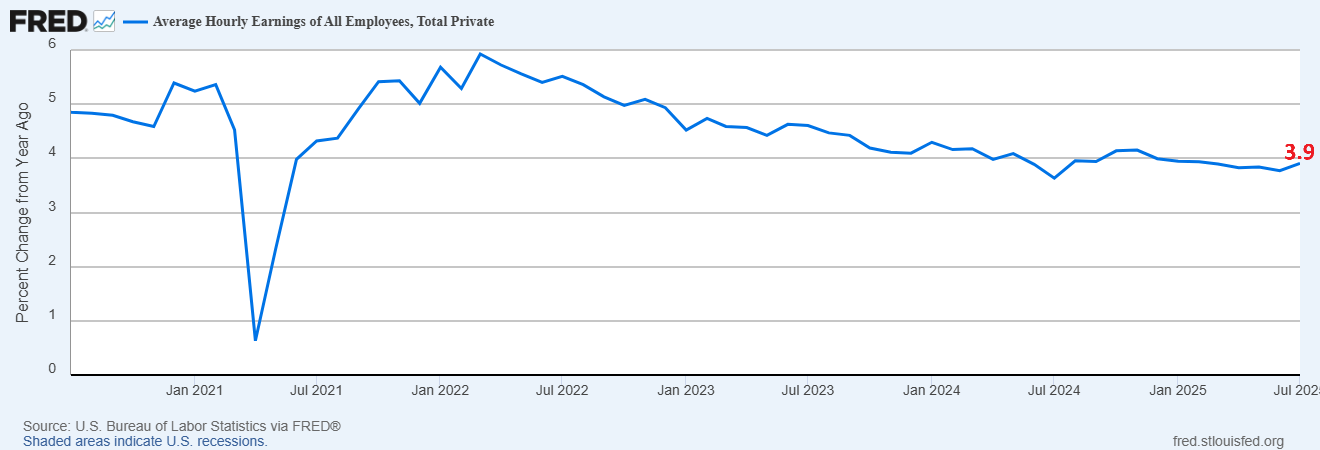

Fed ghi nhận sự cân bằng giữa cung và cầu lao động. Chủ tịch Powell đã chỉ ra mức tăng trưởng thu nhập trung bình hàng giờ là 3,9%.

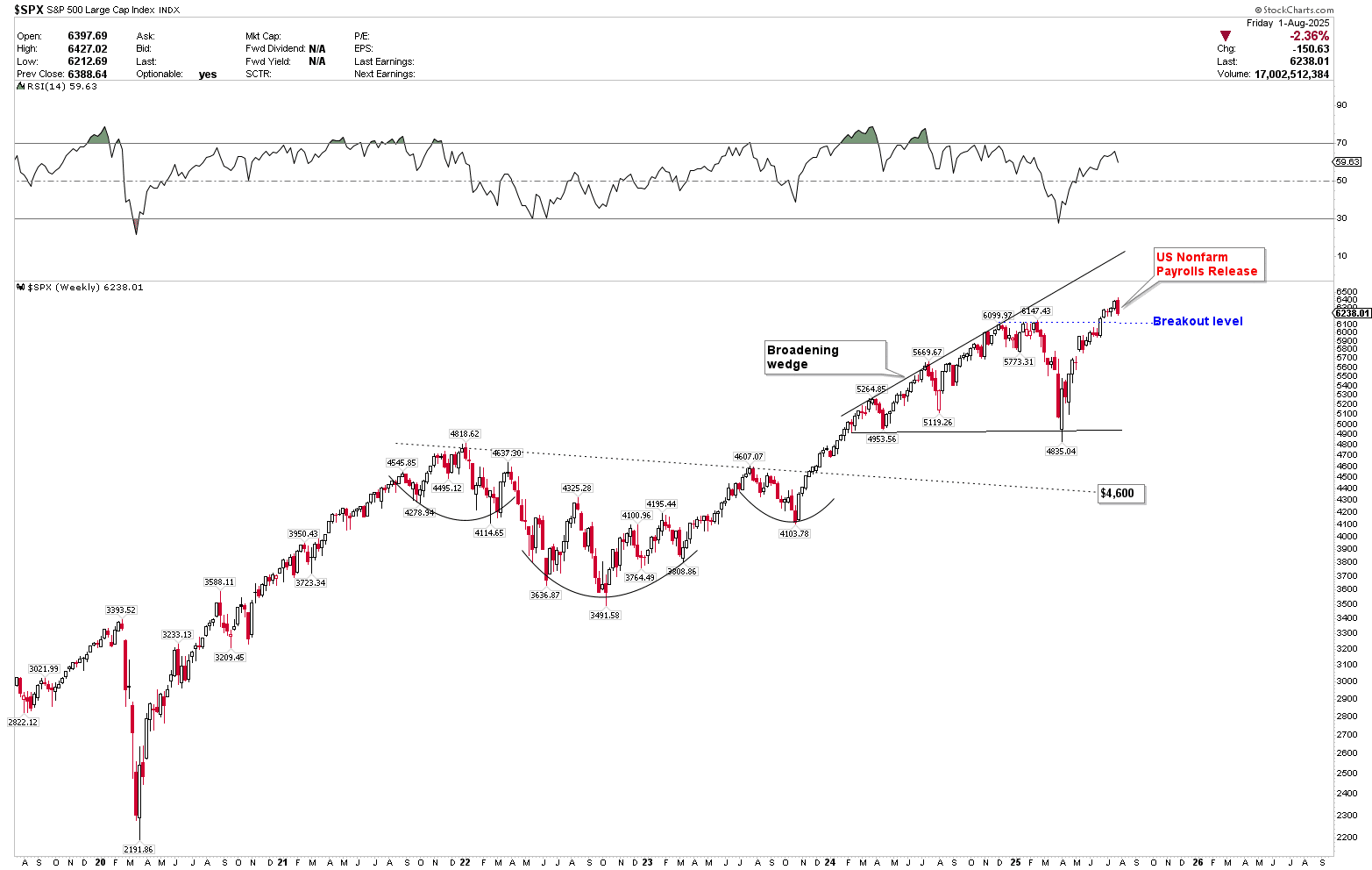

S&P 500 hình thành mô hình nhấn chìm giảm giá

Biểu đồ hàng tuần của S&P 500 cho thấy chỉ số này đang giao dịch trong một mô hình nêm mở rộng. Tuy nhiên, sau báo cáo việc làm, mô hình nhấn chìm giảm giá đã hình thành trên nến tuần. Nếu phá vỡ dưới ngưỡng 6,200, chỉ số có thể rơi về mốc tâm lý $6,000.

Dow Jones 30 đảo chiều từ mức kháng cự 45,000

Dow Jones 30 đã chạm kháng cự kỹ thuật tại 45,000 và đảo chiều giảm. Trong khi S&P 500 ghi nhận đỉnh kỷ lục, Dow Jones lại thất bại trong việc xác nhận xu hướng này. Mô hình biểu đồ tiếp tục phản ánh sự biến động cao thông qua cấu trúc nêm mở rộng, nhưng xu hướng chung vẫn thiên về tăng giá khi chỉ số còn giao dịch trên mốc 35,000.

fxempire