Cuộc chiến Ukraine sẽ định hình thế giới

Nguyễn Tuấn Đạt

Junior Analyst

Cuộc chiến tại Ukraine không chỉ là cuộc đấu tranh sinh tử của một quốc gia nhỏ trước một cường quốc, mà còn là phép thử lịch sử đối với tương lai của nền dân chủ tự do châu Âu và trật tự thế giới.

Bài viết thể hiện quan điểm của tác giả Martin Wolf - Financial Times

Trước hết và rõ ràng nhất, Ukraine đang chiến đấu vì quyền của một dân tộc được lựa chọn vận mệnh của chính mình. Nga là một chế độ chuyên quyền, như vẫn luôn như vậy, được cai trị bởi một tổng thống mà ý chí của ông ta là pháp luật. Người Ukraine đang chiến đấu với kỹ năng và lòng dũng cảm phi thường để thoát khỏi chế độ chuyên chế như vậy và tự lựa chọn con đường phát triển của chính họ.

Thứ hai, như Fiona Hill và Angela Stent đã viết trong một bài trên Foreign Affairs năm 2022, Vladimir Putin “phát động cái gọi là ‘chiến dịch quân sự đặc biệt’ vì ông ta tin rằng Nga có quyền thiêng liêng trong việc thống trị Ukraine, xóa sổ bản sắc dân tộc của nước này và sát nhập người dân Ukraine vào một nước Nga Vĩ đại hơn”. Người châu Âu cần nhớ rằng lục địa của họ là một mạng lưới các đường biên giới đầy tranh chấp. Một khi chiếc hộp Pandora đó bị mở ra, ai sẽ là người có thể đóng nó lại, đặc biệt là khi các phe thân Putin đang tiến gần hơn tới quyền lực ở khắp châu Âu?

Thứ ba, Ukraine đang chống lại một thế lực muốn thống trị châu Âu. Một nước Nga chiến thắng sẽ trở thành cường quốc quân sự lớn nhất châu Âu, đe dọa trực tiếp đến các thành viên láng giềng của NATO và EU. Khi Mỹ ngày càng thờ ơ với số phận của lục địa này, điều đó sẽ khiến châu Âu vừa sợ hãi vừa yếu đuối.

Cuối cùng nhưng không kém phần quan trọng, nếu châu Âu thất bại trong việc hành động hiệu quả, Mỹ đứng ngoài cuộc, và trục Nga – Trung – Triều thắng thế, điều gì sẽ xảy ra với cán cân lực lượng và tư tưởng trên toàn cầu? Ai sẽ còn tin — hay đặt niềm tin — vào những người tuyên bố bảo vệ tự do và dân chủ, khi họ sẵn sàng làm ngơ trước việc những lý tưởng ấy bị xóa bỏ tàn bạo ngay tại biên giới của chính họ?

Tuy nhiên, vẫn còn hy vọng. Quan trọng là, cuộc chiến này đã kéo dài gần ba năm rưỡi. Thế nhưng, theo một báo cáo tháng 6 của Trung tâm Nghiên cứu Chiến lược và Quốc tế (CSIS), Nga chỉ chiếm được chưa tới 1% lãnh thổ Ukraine kể từ năm 2024. Báo cáo cũng cho biết “Nga đã chịu tổn thất nhân mạng gấp khoảng năm lần so với tổng số ca tử vong trong tất cả các cuộc chiến của Nga và Liên Xô cộng lại” kể từ sau Thế chiến II đến khi cuộc xung đột toàn diện bắt đầu vào tháng 2/2022.

Cùng lúc, những cuộc trò chuyện với các quan sát viên hiểu biết về tình hình Ukraine cho thấy rằng, theo lời của một người, “tình hình rất mong manh”. Người dân đã kiệt sức, nhưng họ vẫn tiếp tục chiến đấu. Hơn nữa, họ đang chiến đấu vì tất cả chúng ta ở phương Tây. Chúng ta không được lặp lại sai lầm của những kẻ nhân nhượng trước Thế chiến II. Chúng ta ít nhất phải cung cấp cho Ukraine những gì họ cần.

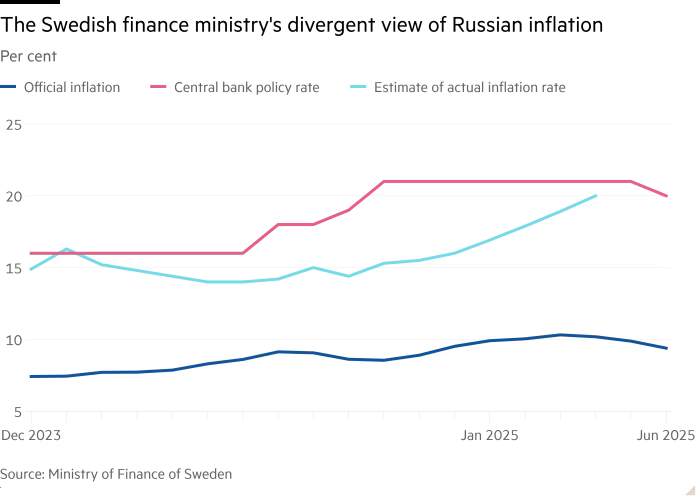

Điều này không phải là không thể. Nga đến nay vẫn không thể giành chiến thắng, dù có dân số gần gấp bốn lần Ukraine và GDP (theo sức mua tương đương) lớn hơn gấp 10 lần. Cũng có lý do để tin rằng nền kinh tế Nga đang gặp áp lực hơn nhiều so với những gì chính quyền họ thừa nhận. Bộ Tài chính Thụy Điển cho biết họ tin rằng lạm phát thực tế của Nga cao hơn nhiều so với con số chính thức được công bố. Điều đó có thể phần nào lý giải vì sao lãi suất chính sách của ngân hàng trung ương Nga là 20%, trong khi lạm phát chính thức chỉ gần 10%.

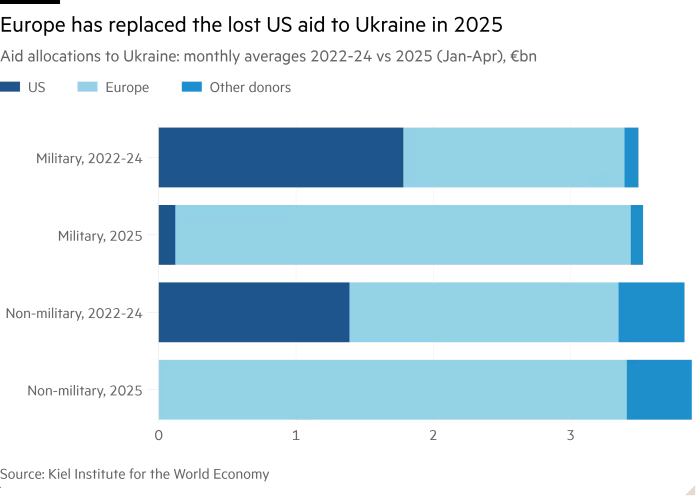

Trên hết, dân số và GDP (theo PPP) của EU cộng với Anh lần lượt lớn gấp 3,5 và 4,8 lần so với Nga. Trong một cuộc chiến quân sự được cân bằng như vậy, tài nguyên có thể đóng vai trò quyết định. Nhưng liệu họ đã cung cấp đủ chưa? Theo Chỉ số Hỗ trợ Ukraine của Viện Kinh tế Thế giới Kiel, câu trả lời là chưa.

Cho đến năm nay, châu Âu (EU cộng Anh) đã cung cấp viện trợ tương đương với Mỹ. Nhưng từ đó, Mỹ đã ngừng cấp quỹ, lập luận rằng châu Âu nên gánh trách nhiệm. Trong ngắn hạn, chỉ một vài quốc gia lấp vào khoảng trống này. Nhưng điều đó cần được điều chỉnh thành cơ chế dài hạn. Tính đến nay, các chính phủ châu Âu chỉ chi khoảng 0,1% GDP hàng năm cho viện trợ song phương với Ukraine. Họ cần ít nhất phải tăng gấp đôi con số này ngay lập tức. Mức đó vẫn chưa bằng một nửa những gì Đan Mạch và các nước vùng Baltic đang làm và cũng chỉ tương đương với Ba Lan và Hà Lan.

Nếu muốn đạt được mục tiêu tổng thể đó, các quốc gia lớn cần đóng góp nhiều hơn — đặc biệt là Pháp, Ý và Tây Ban Nha. Điều này không quá khó. Cho đến nay, Đức mới huy động được 0,13% GDP — một con số không đáng kể so với tầm quan trọng của vấn đề. Pháp thậm chí còn cho ít hơn một nửa con số đó. Cả hai đều có thể và nên làm nhiều hơn. Những nước khác cũng vậy.

Thiết bị quân sự của Mỹ, đặc biệt là vũ khí tấn công, cũng đóng vai trò sống còn. Người châu Âu sẽ phải tự tăng sản lượng, tài trợ cho sản xuất của Ukraine và trực tiếp mua từ Mỹ. Việc Donald Trump gần đây rạn nứt với Putin có thể sẽ giúp ích ở khía cạnh này.

Điều duy nhất có thể coi là “lợi ích” từ những đau thương của năm 2025 là sự rõ ràng mà nó mang lại. Giờ đây chúng ta biết — thậm chí có thể Trump cũng biết — rằng Putin chỉ muốn giành được trên bàn đàm phán những gì ông ta không thể giành được trên chiến trường. Người châu Âu cũng hiểu rằng nước Mỹ dưới thời Trump là một đồng minh không đáng tin cậy, nhưng vẫn có thể bị thuyết phục hoặc mua chuộc để hỗ trợ những gì cần thiết. Và họ cũng phải biết rằng tương lai của họ ngày càng phụ thuộc vào chính họ — dù trong trường hợp Ukraine, sự giúp đỡ của các thể chế quốc tế như IMF vẫn rất cần thiết. Điều quan trọng nhất mà họ phải hiểu: vấn đề không nằm ở tài nguyên, mà ở ý chí và thời gian. Họ phải huy động mọi thứ cần thiết để chứng minh cho người Nga thấy rằng họ sẽ không thể giành chiến thắng, và cho người Ukraine thấy rằng họ có những đồng minh đáng tin cậy.

Cũng giống như thập niên 1930, những quyết định được đưa ra hôm nay có thể định hình tương lai của châu lục — và thậm chí của cả thế giới — trong nhiều thế hệ tới. Tôi không lạc quan. Nhưng có một điều tôi chắc chắn: nếu châu Âu dân chủ không thể hành động thống nhất ngay lúc này, họ sẽ bị diệt vong.

Financial Times