Đình chiến thuế quan, nhà đầu tư “nửa mừng nửa lo” khi hiện tại có quá nhiều thứ phải đắn đo chẳng biết đường nào mà lần!

Thành Duy

Junior editor

Nhận định bởi chuyên gia Action Forex.

Bối cảnh chung

Chứng khoán Mỹ đã có phiên phục hồi ngoạn mục đêm qua, thoát khỏi đà giảm gần đây do ảnh hưởng của thuế quan. Cả ba chỉ số chính đều ghi nhận mức tăng ấn tượng, chưa từng thấy trong nhiều năm, đánh dấu sự đảo chiều mạnh mẽ trong tâm lý nhà đầu tư. Mặc dù vậy, bất chấp quy mô của cú hồi này, vẫn còn quá sớm để khẳng định liệu đây có phải là khởi đầu cho một làn sóng quay trở lại thị trường của nhà đầu tư hay chỉ đơn thuần là một đợt hồi phục kỹ thuật ngắn hạn do sự thay đổi chính sách tạm thời.

Điều thị trường cần lúc này không chỉ là sự tạm lắng, mà là sự rõ ràng và nhất quán về chính sách. Nếu giai đoạn đàm phán 90 ngày tới chỉ mang lại thêm bất ổn và mơ hồ, hoặc nếu thuế quan đối với Trung Quốc tiếp tục leo thang, thì thành quả đạt được hôm nay có thể nhanh chóng tan biến.

Câu hỏi đặt ra là liệu đà tăng hôm qua chỉ là phản ứng nhất thời được thúc đẩy bởi việc nhà đầu tư mua lại cổ phiếu để đóng các vị thế bán khống trước đó, kết hợp với hoạt động mua tự động của các thuật toán giao dịch, hay phản ánh một xu hướng bền vững hơn. Sau khi thị trường bị bán tháo mạnh, rơi sâu vào vùng quá bán, chỉ một tia hy vọng le lói cũng đủ kích hoạt một cú hồi phục kỹ thuật mạnh mẽ.

Quan trọng hơn, vẫn chưa thể chắc chắn liệu các nhà đầu tư dài hạn có coi đợt hồi phục này là lý do để quay trở lại thị trường Mỹ hay chỉ đơn thuần là một cơ hội để chốt lời và rút lui an toàn. Nếu kịch bản thứ hai xảy ra, đà tăng này có thể nhanh chóng trở thành một “bull trap" nguy hiểm.

Chất xúc tác chính cho sự bùng nổ này đến từ tuyên bố bất ngờ của Tổng thống Mỹ Donald Trump về việc tạm hoãn áp dụng mức thuế 10% mới với hầu hết các đối tác thương mại - vốn đã có hiệu lực chỉ vài giờ trước đó - trong 90 ngày để tạo điều kiện cho các cuộc đàm phán.

Song, đồng thời, chính quyền Mỹ lại leo thang căng thẳng thương mại với Trung Quốc bằng cách tuyên bố tăng ngay lập tức thuế quan đối với hàng nhập khẩu từ nước này lên 125%, kèm theo lời cảnh báo đầy ẩn ý: "Đừng trả đũa và các bạn sẽ được tưởng thưởng."

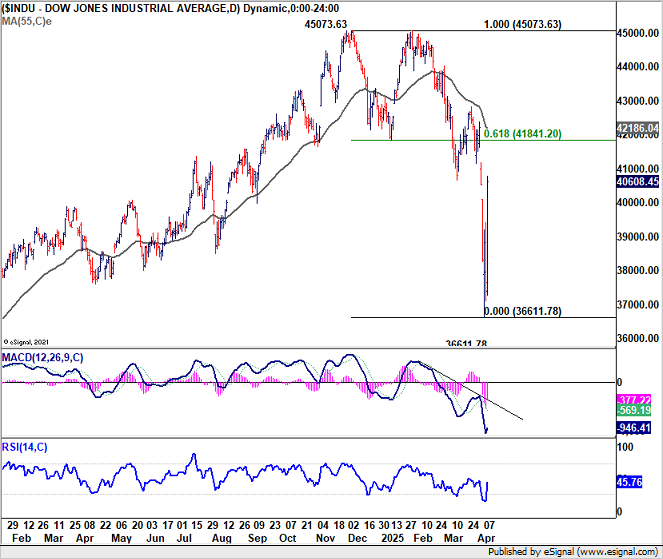

Xét về mặt kỹ thuật, đối với chỉ số Dow Jones, mức đáy trong tuần này tại 36,611 điểm có thể đóng vai trò là nền tảng cho nhịp củng cố ngắn hạn, đặc biệt khi mức này gần với EMA 55 ngày (ở khoảng 35,595 điểm). Song, bất kỳ nỗ lực phục hồi nào cũng có thể bị từ chối tại ngưỡng Fibonacci thoái lui 61.8% (41,841 điểm) của nhịp giảm từ 45,073 điểm xuống 36,611 điểm. Các mức này có thể sẽ thiết lập vùng sideway ngắn hạn, có lẽ là trong khoảng 90 ngày tới. Chỉ khi nào Dow Jones vượt qua mốc 41,841 điểm một cách thuyết phục, chúng ta mới có thể khẳng định rằng “cuộc khủng hoảng thuế quan” đã thực sự kết thúc.

Đồ thị chỉ số Dow Jones khung 1D

Biên bản họp FOMC thể hiện sự thận trọng trước nguy cơ leo thang thuế quan, báo hiệu những quyết định khó khăn sắp tới

Biên bản cuộc họp tháng 3 của Ủy ban Thị trường Mở Liên bang (FOMC) cho thấy mối lo ngại ngày càng gia tăng trong nội bộ Cục Dự trữ Liên bang (Fed) về triển vọng kinh tế, đặc biệt là trong bối cảnh bất ổn toàn cầu leo thang. Mặc dù những thảo luận này diễn ra trước khi cuộc chiến thuế quan giữa Mỹ và Trung Quốc leo thang mạnh mẽ vào tháng 4, những thông tin chi tiết trong biên bản vẫn mang nhiều ý nghĩa quan trọng.

Hầu hết các thành viên tham dự đều nhận định rủi ro lạm phát nghiêng về chiều hướng gia tăng, đồng thời cũng lưu ý đến những rủi ro suy giảm đối với tăng trưởng kinh tế và việc làm - tạo nên một bài toán khó cho chính sách tiền tệ. Một số quan chức cho rằng Fed có thể sớm phải đối mặt với những lựa chọn khó khăn, đặc biệt nếu lạm phát vẫn ở mức cao trong khi tăng trưởng và việc làm suy giảm.

Đáng chú ý, một số thành viên cũng cảnh báo về khả năng thị trường tài chính sẽ đánh giá lại rủi ro một cách đột ngột, qua đó khuếch đại tác động của bất kỳ cú sốc kinh tế tiêu cực nào. Nhìn lại những biến động mạnh mẽ trên thị trường toàn cầu trong tháng 4, những cảnh báo này dường như đã rất chính xác. Mặc dù biên bản cuộc họp có vẻ đã cũ, nhưng nó vẫn cung cấp những thông tin nền tảng quan trọng để hiểu cách Fed có thể phản ứng trong một môi trường ngày càng bất ổn.

PPI của Nhật Bản tăng mạnh hơn dự kiến, trong khi chi phí nhập khẩu giảm

Chỉ số giá sản xuất (PPI) của Nhật Bản tăng 4.2% so với cùng kỳ (svck) trong tháng 3, cao hơn một chút so với mức 4.1% của tháng 2 và vượt kỳ vọng là 3.9%. Mức tăng này diễn ra trên diện rộng, với sự đóng góp đáng kể từ giá lương thực (tăng 3.1% svck) và chi phí năng lượng, chủ yếu là giá dầu mỏ và than đá (tăng 8.6% svck).

Mặc dù giá sản xuất trong nước tăng, chi phí nhập khẩu tính theo JPY lại giảm 2.2% svck, tiếp nối mức giảm 0.9% của tháng 2. Ngược lại, giá xuất khẩu chỉ tăng nhẹ 0.3% svck, chậm lại đáng kể so với mức tăng 1.7% của tháng 2.

CPI của Trung Quốc tiếp tục giảm trong tháng 3, PPI cho thấy áp lực giảm phát dai dẳng

Lạm phát tiêu dùng của Trung Quốc tiếp tục ở trong vùng âm tháng thứ hai liên tiếp, với chỉ số giá tiêu dùng (CPI) tháng 3 giảm 0.1% svck, trái với kỳ vọng tăng 0.1%. Mặc dù đã thu hẹp so với mức giảm 0.7% của tháng 2, dữ liệu vẫn cho thấy nhu cầu tiêu dùng yếu trên toàn nền kinh tế.

Giá lương thực giảm 1.4% svck là một trong những nguyên nhân chính khiến CPI giảm, trong khi giá dịch vụ chỉ tăng nhẹ 0.3%. CPI lõi (không bao gồm giá lương thực và năng lượng) tăng lên 0.5% svck, từ mức 0.3% của tháng 2, cho thấy một số tín hiệu phục hồi, nhưng vẫn còn khá yếu ớt. Xét theo tháng, CPI tiếp tục giảm 0.4% sau khi giảm 0.2% trong tháng 2, cho thấy chi tiêu của hộ gia đình vẫn chưa có dấu hiệu cải thiện.

Ở một diễn biến khác, giá sản xuất tiếp tục đi xuống tháng thứ 30 liên tiếp, với chỉ số PPI tháng 3 giảm 2.5% svck, vượt dự báo giảm 2.3%. Điều này cho thấy áp lực giảm phát vẫn còn hiện hữu trong nền kinh tế Trung Quốc.

Action Forex