MUFG - Daily FX: JPY có thể phục hồi thêm khi bức tranh chính trị trở nên rõ ràng hơn

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Đồng yên đang phục hồi dần sau đợt bán tháo ban đầu do bất ổn chính trị gây ra bởi chiến thắng bất ngờ của Sanae Takaichi trong cuộc bầu cử lãnh đạo LDP. Từ mức đỉnh trong ngày 153.27 vào thứ Sáu tuần trước, USD/JPY đã giảm 1.5%, khi triển vọng chiến thắng của Takaichi không còn tạo thêm áp lực bán lên đồng yên. Sự tan rã của liên minh New Komeito đã phần nào thay đổi cục diện, làm suy yếu vị thế của Takaichi và giảm khả năng bà thúc đẩy các chính sách được xem là bất lợi cho đồng yên. LDP hiện đang thúc đẩy cuộc bỏ phiếu bầu Thủ tướng tại Quốc hội vào thứ Ba tới và đã bắt đầu đàm phán với Đảng Đổi mới Nhật Bản (Ishin) về khả năng thành lập liên minh. Đây là yếu tố quan trọng, bởi nếu thành công, thỏa thuận sẽ chấm dứt ý tưởng về một khối đối lập do CDPJ, DPP và Ishin hợp tác để đề cử ứng viên riêng cho vị trí Thủ tướng. Một liên minh với Ishin được xem là hợp lý hơn về mặt chính sách. Thực tế, một trong những lý do khiến các chuyên gia tại MUFG tin rằng Koizumi sẽ giành chiến thắng trong cuộc bầu cử lãnh đạo là vì ông có lợi thế trong việc hình thành liên minh với Ishin.

Tuy vậy, vẫn còn một số khác biệt về chính sách, buộc LDP có thể phải nhượng bộ để đạt được thỏa thuận. Một trong những chính sách trọng tâm của Ishin là tạm dừng thuế tiêu thụ đối với thực phẩm cho đến tháng 3 năm 2027. Dù không phải chủ trương của LDP, đây là biện pháp cắt giảm thuế dễ chấp nhận hơn vì chỉ áp dụng với thực phẩm và có thời hạn rõ ràng. Các đảng lớn khác lại đề xuất cắt giảm thuế tiêu thụ mạnh tay hơn. Ishin, dù ủng hộ tăng chi tiêu, vẫn hướng tới tính bền vững tài chính và mục tiêu củng cố ngân sách trong trung hạn. Là đảng có trụ sở tại Osaka, Ishin còn theo đuổi chính sách phân quyền, muốn trao thêm thẩm quyền cho Osaka và tái cấu trúc thành các khu vực hành chính đặc biệt tương tự Tokyo. Takaichi từng bày tỏ hoài nghi với các đề xuất này, nên đây có thể là lĩnh vực cần đạt đồng thuận.

Về chính sách của BoJ, nhiều khả năng Ishin sẽ ủng hộ việc để BoJ tự quyết định và dần rút khỏi chính sách nới lỏng tiền tệ. Một thỏa thuận liên minh cùng sự hỗ trợ tạm thời từ New Komeito có thể là kịch bản hợp lý trong bối cảnh hiện tại. Tuy nhiên, các nhà phân tích vẫn cho rằng các yếu tố kinh tế Mỹ và chính sách của Fed sẽ có ảnh hưởng lớn nhất đến USD/JPY. Thành viên hội đồng chính sách BoJ Naoki Tamura — người đã bỏ phiếu tăng lãi suất trong tháng 9 — phát biểu hôm nay với quan điểm tiếp tục ủng hộ lộ trình tăng lãi suất. Trong khi đó, Bộ trưởng Tài chính Kato phát biểu tại Washington đêm qua rằng ông nhận thấy “những biến động nhanh chóng của tỷ giá ngoại hối theo hướng đồng yên yếu” và sẽ theo dõi “các biến động quá mức, mất trật tự”. Đồng yên suy yếu trở lại là điều bất lợi cho Nhật Bản, làm xói mòn sự ủng hộ trong nước đối với chính phủ mới và có thể gây căng thẳng với Mỹ. Do đó, rủi ro giảm giá của đồng yên từ đây dường như đang hạ nhiệt. Tuy nhiên, xu hướng này sẽ rõ ràng hơn sau khi bất ổn chính trị quanh cuộc bỏ phiếu Thủ tướng được giải quyết vào tuần tới.

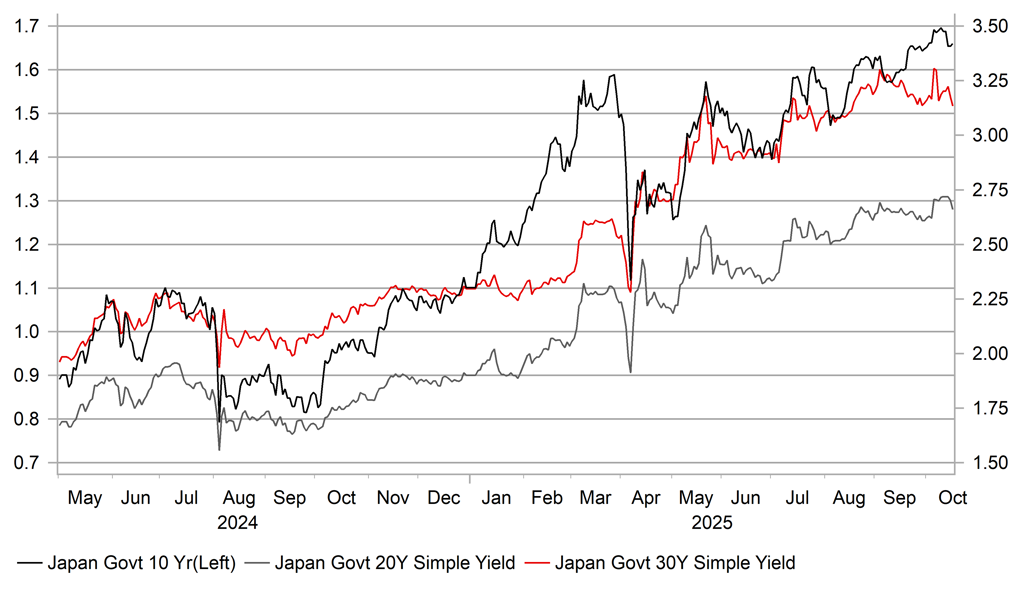

Lợi suất JGB dài hạn đã ổn định

Việc thiếu dữ liệu kinh tế chủ chốt từ Mỹ không ngăn được lợi suất ngắn hạn giảm, khi thị trường vẫn tin rằng FOMC sẽ cắt giảm lãi suất thêm hai lần — trong tháng này và tháng 12. Từ mức đỉnh ngày 25/9 đến mức đáy hôm qua, lợi suất trái phiếu chính phủ Mỹ kỳ hạn 2 năm đã giảm 20bps, với đà giảm mạnh nhất vào thứ Hai sau khi rủi ro thuế quan thương mại gia tăng. Trong cùng giai đoạn, lợi suất trái phiếu Đức kỳ hạn 2 năm cũng giảm khoảng 15bps. Hiện lợi suất Đức kỳ hạn 2 năm chỉ thấp hơn 8bps so với lãi suất chính sách của ECB, trong khi lợi suất UST kỳ hạn 2 năm thấp hơn tới 60bps.

Tín hiệu từ ECB cho thấy chưa có thay đổi chính sách trong ngắn hạn, dù rủi ro về việc giọng điệu có thể chuyển dovish đang tăng. Các chuyên gia vẫn nhận định ECB sẽ tiếp tục cắt giảm lãi suất, có thể trong nửa đầu năm 2026. Các thành viên hội đồng ECB vẫn giữ nhiều lựa chọn, khi Chủ tịch Lagarde hôm thứ Ba khẳng định bà “không bao giờ nói việc cắt giảm lãi suất đã kết thúc”, trong khi Villeroy de Galhau nhận định rủi ro lạm phát hiện nghiêng về hướng giảm. Trái lại, Makhlouf và Nagel lại cảnh báo nguy cơ lạm phát tăng.

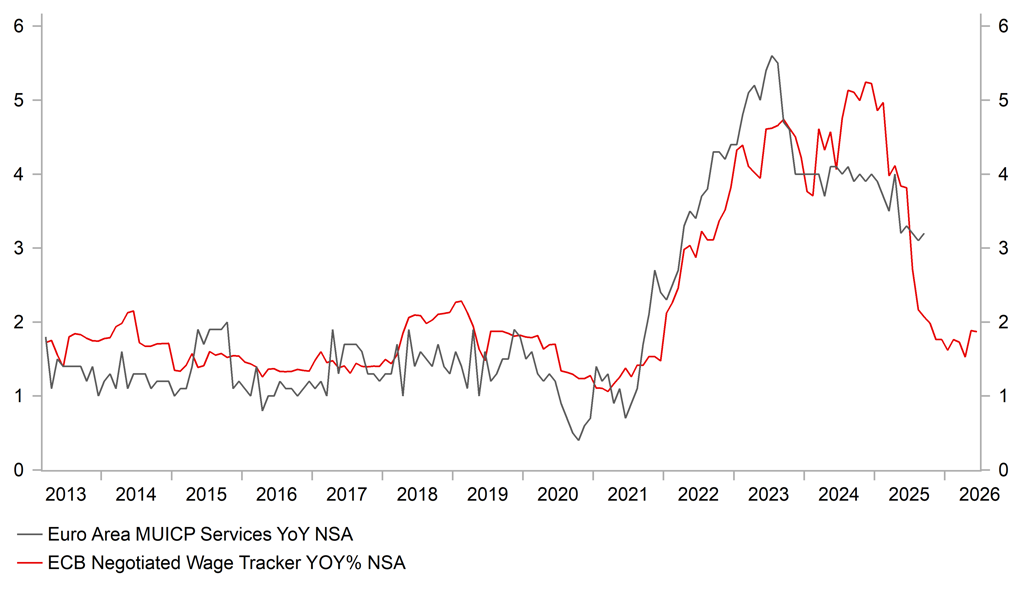

Ở thời điểm này, họ đồng tình với quan điểm của Villeroy de Galhau. Như biểu đồ cho thấy, chỉ số tăng trưởng lương đàm phán của ECB đã giảm mạnh, có thể gây áp lực giảm lên lạm phát dịch vụ trong thời gian tới. Ngoài ra, giá dầu thô tính bằng EUR dự kiến sẽ giảm trong 6 tháng tới, kéo thành phần năng lượng trong CPI đi xuống và góp phần hạ nhiệt lạm phát tổng thể. Với dự báo dư cung toàn cầu khi OPEC+ đưa sản lượng trở lại, khả năng giá dầu phục hồi mạnh là rất thấp. Bên cạnh đó, xu hướng chuyển hướng xuất khẩu từ Trung Quốc cũng đang góp phần tăng áp lực giảm phát hàng hóa. Dữ liệu công bố hôm thứ Hai cho thấy xuất khẩu của Trung Quốc sang Mỹ giảm 27% so với cùng kỳ năm trước, trong khi xuất khẩu sang EU tăng 14.2% — mức tăng nhanh nhất trong ba năm. Sản lượng công nghiệp Đức giảm 4.3% trong tháng 8, riêng sản xuất ô tô giảm 18.5% so với cùng kỳ. Dù có thể bị ảnh hưởng bởi các đợt nghỉ hè, mức giảm này vẫn lớn hơn nhiều so với dự kiến. Dẫu vậy, chính phủ Đức vẫn nâng dự báo tăng trưởng năm 2026 từ 1.0% lên 1.3%, nhấn mạnh vai trò của nhu cầu nội địa trong việc bù đắp suy yếu bên ngoài. Chi tiêu tài khóa sẽ tiếp tục là trụ cột hỗ trợ kinh tế Đức.

Với các yếu tố nêu trên, rủi ro giảm đối với lạm phát đang trở nên rõ ràng hơn, cho phép ECB duy trì khả năng nới lỏng nhẹ trong năm tới — dù vẫn bị giới hạn bởi dự báo GDP tăng trong năm 2026. Tuy nhiên, vì ECB có mục tiêu duy nhất là kiểm soát lạm phát, nên vẫn có cơ sở để cắt giảm thêm. Một đợt cắt giảm vào giữa năm 2026 khó có thể làm thay đổi triển vọng phục hồi của EUR/USD, khi Fed được kỳ vọng sẽ hành động mạnh tay hơn và thị trường có thể tiếp tục định giá thêm các lần cắt giảm lãi suất trong giai đoạn đó.

Tăng trưởng lương đàm phán suy giảm mạnh cho thấy khả năng giảm tốc lạm phát dịch vụ

MUFG