MUFG - Daily FX: Tín hiệu dovish từ Powell thúc đẩy làn sóng bán tháo USD

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Đồng USD tiếp tục suy yếu nhẹ trong phiên giao dịch tại châu Á sau đợt bán tháo mạnh hôm qua, được hỗ trợ bởi tâm lý lạc quan gia tăng tại Pháp rằng Thủ tướng Lecornu đã làm đủ để tránh thất bại trong cuộc bỏ phiếu bất tín nhiệm, và quan trọng hơn là phản ứng trước bài phát biểu của Chủ tịch Fed Jerome Powell về chính sách bảng cân đối kế toán.

Trong bài phát biểu trước Hiệp hội Kinh tế Doanh nghiệp Quốc gia, Powell nhấn mạnh rằng rủi ro trên thị trường lao động đang nghiêng về phía suy yếu khi nền kinh tế ở “vị thế mà việc giảm thêm số lượng vị trí tuyển dụng có thể nhanh chóng dẫn đến thất nghiệp tăng”. Bình luận này đã xóa tan giả thuyết cho rằng việc chính phủ Mỹ đóng cửa – gây ra khoảng trống dữ liệu – có thể khiến FOMC trì hoãn việc cắt giảm lãi suất. Tuy nhiên, thị trường OIS đã gần như định giá hoàn toàn cho một lần cắt giảm 25bps vào ngày 29 tháng 10 ngay từ đầu tháng, nên tác động đến lợi suất trái phiếu kho bạc Mỹ (UST) là khá hạn chế. Trong khi đó, chính sách bảng cân đối kế toán vẫn là ẩn số, và Powell đã ám chỉ rõ rằng QT có thể kết thúc trong vài tháng tới, dựa trên các dấu hiệu thắt chặt thanh khoản – điều mà ông không muốn lặp lại như khủng hoảng năm 2019.

Gợi ý này giúp lợi suất trái phiếu dài hạn giảm nhẹ, nhưng lợi suất trái phiếu kỳ hạn 10 năm vẫn duy trì trên 4.00%, cho thấy nhà đầu tư cần một cú hích đáng kể để quay lại mua trái phiếu ở mức dưới 4.00%. Không thể loại trừ khả năng xuất hiện chất xúc tác như vậy, khi sự sụp đổ của First Brands Group và Tricolor Holdings đã gây dư chấn trong lĩnh vực tín dụng. Một sự kiện tương tự ở quy mô lớn hơn có thể là nhân tố kích hoạt cho đợt giảm lợi suất mạnh hơn, đồng thời hỗ trợ đáng kể cho đồng JPY và CHF. Bài viết chính trên tờ Financial Times hôm nay cũng đề cập đến những lo ngại về mức đòn bẩy cao trong ngành vốn tư nhân – yếu tố khó định lượng chính xác nhưng tiềm ẩn rủi ro lớn.

Đồng JPY là đồng tiền G10 có hiệu suất tốt nhất hôm nay, nhưng xuất phát từ vị thế là đồng tiền yếu nhất kể từ đầu tháng 10. Hiệu suất từ đầu tháng đến nay phản ánh phần lớn tình hình bất ổn chính trị tại Nhật Bản. Tuy nhiên, yếu tố này không làm ảnh hưởng đến cuộc đấu giá trái phiếu JGB kỳ hạn 20 năm hôm nay, với tỷ lệ đấu thầu đạt 3.56, cao hơn mức trung bình 12 tháng là 3.25. Đảng LDP đã đề xuất tổ chức bầu cử Thủ tướng tại Quốc hội vào ngày 21 tháng 10, song ba đảng đối lập vẫn đang thảo luận về ứng viên chung và chưa đạt được đồng thuận. Việc LDP tự tin chọn ngày này cho thấy họ tin vào khả năng chiến thắng, và các chuyên gia của MUFG vẫn cho rằng bà Sanae Takaichi có xác suất cao trở thành Thủ tướng mới.

Tuy nhiên, việc thu hẹp khoảng cách chính sách giữa các đảng đối lập sẽ vẫn là thách thức lớn. Dù yếu tố chính trị vẫn là rào cản đối với hiệu suất đồng JPY, các đợt cắt giảm lãi suất của Fed, việc kết thúc QT và sự gia tăng biến động thị trường sẽ đóng vai trò quan trọng hơn. Do đó, USD/JPY được kỳ vọng sẽ tiếp tục giảm dần, nhưng đồng yên có thể vẫn là đồng tiền yếu nhất trong nhóm G10 cho đến khi tình hình chính trị trong nước rõ ràng hơn.

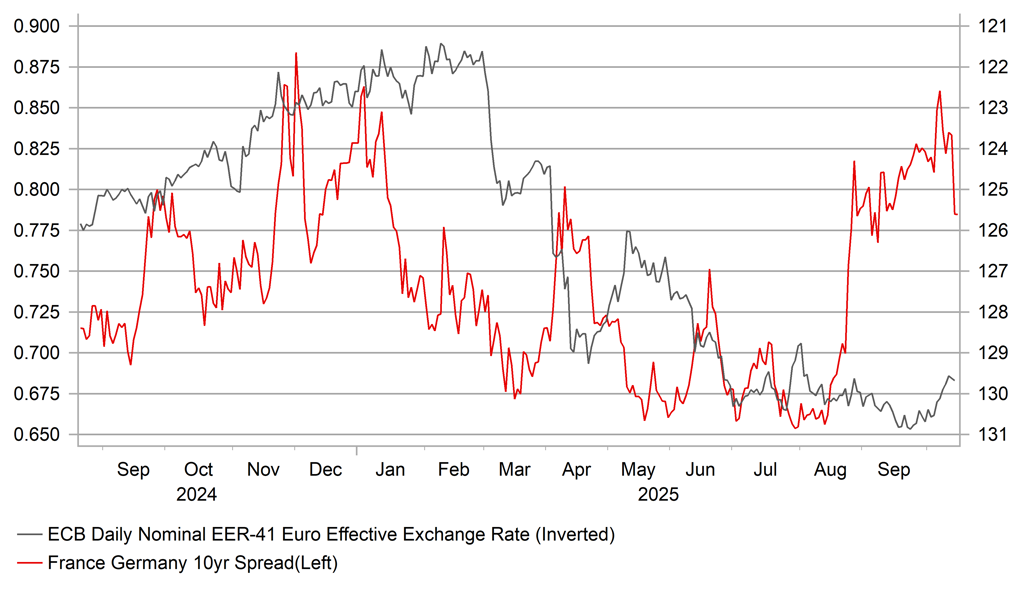

Chênh lệch OAT/Bund thu hẹp nhưng vẫn ở mức cao

Hiệu suất kém của đồng bảng Anh hôm qua chủ yếu thể hiện khi so sánh với các đồng tiền chính khác trong nhóm G10, khi tâm lý né tránh rủi ro khiến các đồng tiền có beta cao như NOK và AUD/USD suy yếu hơn. Tuy nhiên, EUR/GBP đã ghi nhận mức tăng mạnh nhất trong một ngày kể từ 16 tháng 9, khi nhà đầu tư bắt đầu định vị cho khả năng BoE có thể nới lỏng chính sách sớm hơn kỳ vọng. Lợi suất trái phiếu chính phủ Anh kỳ hạn 2 năm đã giảm 5bps hôm qua, với xác suất cắt giảm lãi suất trước cuối năm tăng từ 20% lên 40% chỉ trong ba phiên gần đây. Liệu dữ liệu việc làm công bố hôm qua có đủ cơ sở để biện minh cho sự sụt giảm lợi suất này hay không?

Theo đánh giá của chúng tôi, việc trước đó thị trường chưa định giá cho một đợt cắt giảm lãi suất vào tháng 12 có thể là nguyên nhân chính cho phản ứng này. Khoảng cách dài giữa hai cuộc họp MPC tháng 11 và tháng 12 mang lại nhiều cơ hội để kỳ vọng thị trường thay đổi, đặc biệt khi trong thời gian này sẽ có hai báo cáo việc làm, hai báo cáo CPI và bản Ngân sách quốc gia vào ngày 26 tháng 11 – nhiều khả năng xác nhận tác động tài khóa ròng tiêu cực khi chính phủ nỗ lực bù đắp khoản thâm hụt ước tính khoảng 30 tỷ GBP.

Dữ liệu việc làm mới nhất chứa đựng các yếu tố hỗ trợ lợi suất thấp hơn, dù nhìn chung vẫn lẫn lộn và phần nào gây bất ngờ về mức độ phản ứng. Điểm nhấn của thị trường trái phiếu là tăng trưởng tiền lương khu vực tư nhân (không tính thưởng) giảm xuống 4.4% trong 3 tháng gần nhất, thấp hơn đáng kể so với ước tính Q3 của BoE ở mức 4.6%. Theo ước tính của chúng tôi, tốc độ tăng trưởng hàng năm 3 tháng/3 tháng đã chậm lại còn 3.6%, tiến gần hơn đến mức BoE xem là phù hợp với ổn định giá (khoảng 3.0%). Dữ liệu hàng tháng cũng cho thấy mức tăng 4.2% YoY – yếu nhất kể từ tháng 12/2021. Tuy nhiên, tiền lương khu vực công lại tăng mạnh, với tỷ lệ YoY tăng từ 5.4% lên 6.7%, cao nhất kể từ tháng 3/2024.

Dữ liệu việc làm PAYE cho thấy tác động từ việc tăng NICs có thể đang mờ dần, giúp thị trường lao động ổn định hơn. Việc làm giảm 10k trong tháng 9, nhưng dữ liệu tháng 8 được điều chỉnh từ -8k lên +10k, gợi ý khả năng tháng 9 cũng sẽ được điều chỉnh tăng sau. Tỷ lệ thất nghiệp nhích 0.1 điểm lên 4.8%, nhưng khả năng MPC coi trọng con số này vẫn còn là dấu hỏi.

Nhìn chung, dù thị trường có phần chọn lọc khi phản ứng với dữ liệu, chúng tôi đồng tình với xu hướng giảm lãi suất hiện tại, vì khả năng BoE hành động ngay trong tháng 12 là có thật. Thành viên MPC Alan Taylor – một quan điểm dovish – người cùng Swati Dhingra bỏ phiếu ủng hộ cắt giảm trong tháng 9, tiếp tục cho rằng nền kinh tế cần thêm nới lỏng tiền tệ. Ông nhấn mạnh việc “chuyển hướng thương mại quy mô đáng kể” có thể gây “tác động đáng kể đến giá cả” tại Anh. Dữ liệu cho thấy xuất khẩu Trung Quốc sang Anh trong tháng 9 tăng 12.2% YoY, trong khi sang Mỹ giảm 27%. Taylor và Swati hiện vẫn là hai thành viên dovish duy nhất trong MPC, nhưng nếu lạm phát tiếp tục hạ nhiệt trong tháng 10–11 và tiền lương không tăng trở lại, khả năng BoE cắt giảm lãi suất sẽ gia tăng. Chúng tôi giữ quan điểm EUR/GBP có thể tiếp tục tăng dần vào cuối năm khi thị trường tăng định vị cho đợt cắt giảm đầu tiên của BoE. Vị thế mua EUR/GBP vẫn là khuyến nghị giao dịch chính trong ấn phẩm FX Weekly của chúng tôi.

Tăng trưởng tiền lương thường xuyên 3 tháng & 6 tháng tiếp tục giảm, tiến gần mức trước Covid

MUFG