Hoãn thuế là chưa đủ để vực dậy niềm tin vào tài sản Mỹ; BoC và ECB đối mặt bài toán khó, nhưng áp lực chưa đến mức “nghẹt thở”!

Thành Duy

Junior editor

Nhận định bởi Bộ phận Nghiên cứu tại MUFG Bank.

USD: Hoãn thuế công nghệ chưa đủ xoa dịu tâm lý thị trường

Khởi đầu tuần mới tương đối êm ả, thị trường chứng khoán Châu Á phủ một màu xanh tươi sáng, hòa cùng đà tăng của hợp đồng tương lai chứng khoán Châu Âu và Mỹ, sau khi Tổng thống Trump tuyên bố hoãn áp thuế lên hàng loạt sản phẩm công nghệ vào cuối ngày thứ Sáu. Điện tử tiêu dùng là một trong những mặt hàng nhập khẩu chủ lực từ Trung Quốc vào Mỹ, nên quyết định này sẽ phần nào giảm bớt áp lực lên các công ty như Apple. Song, động thái này khó lòng xoa dịu hoàn toàn nỗi lo của nhà đầu tư, khi tâm lý bất an về trái phiếu chính phủ (TPCP) Mỹ và đồng bạc xanh – vốn đã hiện hữu từ tuần trước – vẫn còn đó. Lý do đầu tiên, thông báo của Trump hôm thứ Sáu vô tình phơi bày sự thiếu nhất quán trong chiến lược của chính quyền ông, đặc biệt là việc đánh giá những tác động tiềm tàng lên nền kinh tế Mỹ. Lý do thứ hai, bản thân Trump và chính quyền của ông cũng nhanh chóng phát đi tín hiệu rằng việc hoãn thuế chỉ là tạm thời. "Không ai thoát được đâu," ông Trump tuyên bố hôm qua, ngụ ý rằng đây chỉ là một phần trong kế hoạch áp thuế riêng biệt lên ngành công nghệ, cụ thể là chất bán dẫn và "toàn bộ chuỗi cung ứng điện tử." Bộ trưởng Thương mại Howard Lutnick cho biết các mức thuế riêng biệt sẽ được áp dụng “trong vòng một, hai tháng tới" để đảm bảo các sản phẩm này được sản xuất trở lại Mỹ, bởi "chúng ta không thể lệ thuộc vào Trung Quốc cho những nhu cầu thiết yếu." Bloomberg ước tính tổng giá trị hàng nhập khẩu được hưởng lợi từ việc hoãn thuế này là gần 400 tỷ USD, trong đó khoảng 1/4 đến từ Trung Quốc. Mặc dù vậy, mức thuế áp dụng cho từng ngành cụ thể có thể sẽ thấp hơn mức 125% hiện tại áp dụng với Trung Quốc, nhưng lại cao hơn mức thuế toàn cầu 10%. Điều này đồng nghĩa với việc Trung Quốc có thể được hưởng lợi lâu dài, trong khi phần còn lại của thế giới sẽ phải gánh chịu mức thuế cao hơn.

Việc hoãn thuế chỉ là một ví dụ điển hình cho thấy sự bất ổn chính sách ngày càng gia tăng, tiếp tục bào mòn niềm tin vào tài sản Mỹ. Giải pháp rõ ràng và hiệu quả nhất để lấy lại niềm tin của nhà đầu tư là xóa bỏ hoàn toàn mức thuế cao đang áp dụng với Trung Quốc, tương tự như với các nước khác. Song, điều này dường như bất khả thi sau các biện pháp trả đũa của Trung Quốc tuần trước. Một giải pháp khác là đưa ra một triển vọng tài khóa đáng tin cậy hơn. Tuy nhiên, dự luật cắt giảm thuế đang được Quốc hội Mỹ thảo luận lại thiếu tính thuyết phục và đang góp phần khiến lợi suất TPCP Mỹ dốc hơn. Khi mà Tổng thống Trump đang quyết liệt thúc đẩy cắt giảm thuế sâu hơn, bên cạnh việc gia hạn Đạo luật Cắt giảm Thuế và Việc làm năm 2017, một dự luật "mềm mỏng" hơn dường như khó có thể thành hiện thực.

Nhu cầu của Trung Quốc đối với TPCP Mỹ cũng là một ẩn số khiến niềm tin vào tài sản Mỹ càng thêm lung lay. Trung Quốc đã bán ra TPCP Mỹ trong nhiều năm, như một cách dự phòng trước những biến động khó lường. Mặt khác, dữ liệu của Cục Dự trữ Liên bang (Fed) lại không cho thấy bất kỳ thay đổi đáng kể nào trong lượng nắm giữ từ các tổ chức chính thức, mặc dù trên lý thuyết, các ngân hàng trung ương khác có thể mua vào khi Trung Quốc bán ra.

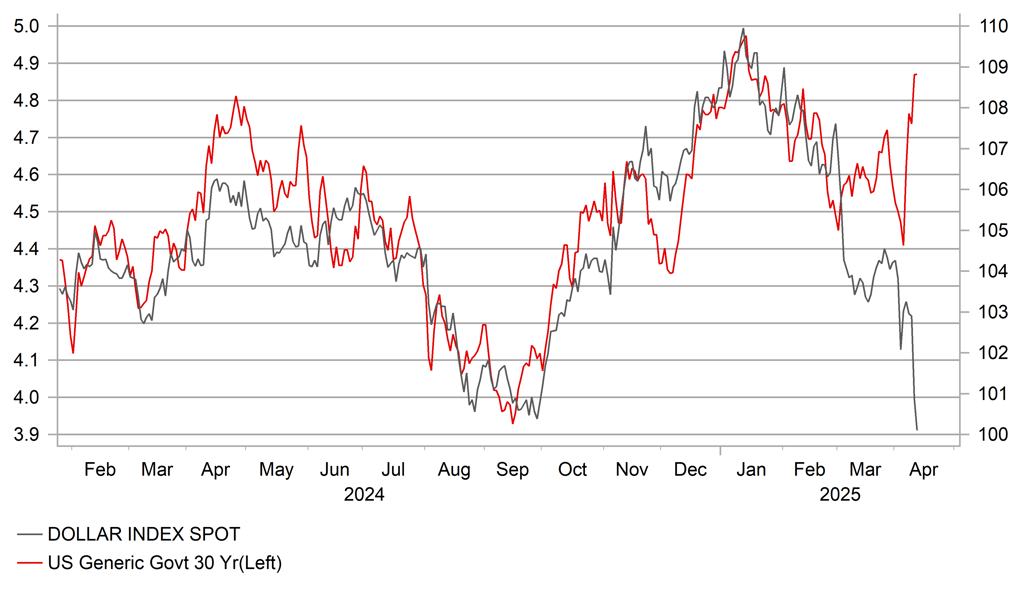

Hiện tại, nếu xét trong ngắn hạn, khó có thể thấy yếu tố nào đủ sức nặng để vực dậy tâm lý nhà đầu tư. Chỉ số DXY đã thủng các mốc hỗ trợ quan trọng trong tuần trước, hiện đang giao dịch ngay dưới ngưỡng 100, trong khi EUR/USD vượt đỉnh năm 2023 và 2024. Những tuyên bố từ ông Trump và Lutnick, dù có hoãn thuế, cũng không mang lại bất kỳ tín hiệu lạc quan nào về một sự thay đổi chính sách mang tính nền tảng, đủ sức giúp đồng bạc xanh phục hồi.

Chỉ số DXY chạm đáy hai năm, trong khi lợi suất TPCP Mỹ kỳ hạn 30 năm tăng trở lại vùng đỉnh tháng 1 (Nguồn: Bloomberg, Macrobond & MUFG GMR)

CAD & EUR: Nhận định về các cuộc họp của BoC và ECB

Ngân hàng Trung ương Canada (BoC) sẽ họp vào thứ Tư để bàn về chính sách tiền tệ, trong khi Ngân hàng Trung ương Châu Âu (ECB) sẽ công bố quyết định một ngày sau đó, giữa bối cảnh bất ổn ngày càng gia tăng sau những tuyên bố về thuế quan của Tổng thống Trump. Việc ông Trump rút lại một phần các biện pháp thuế quan đối với nhiều thiết bị điện tử, điện thoại Apple và chip bán dẫn có thể là dấu hiệu cho thấy chính sách thuế quan sẽ được nới lỏng trong thời gian tới. Tuy nhiên, các ngân hàng trung ương có thể sẽ hành động thận trọng hơn và sẵn sàng điều chỉnh chính sách một cách linh hoạt tùy theo tình hình thực tế, dữ liệu và kỳ vọng lạm phát.

Mặt khác, bài toán của ECB dường như dễ giải hơn. EU vẫn chưa có động thái đáp trả việc Mỹ tăng thuế, nên áp lực lạm phát chưa quá đáng ngại. EU có thể sẽ tiếp tục chờ đợi ít nhất 90 ngày để quan sát diễn biến của các cuộc đàm phán. Dựa trên thông tin hiện có và những rủi ro tiềm tàng, khả năng ECB cắt giảm lãi suất 25 bps là rất cao.

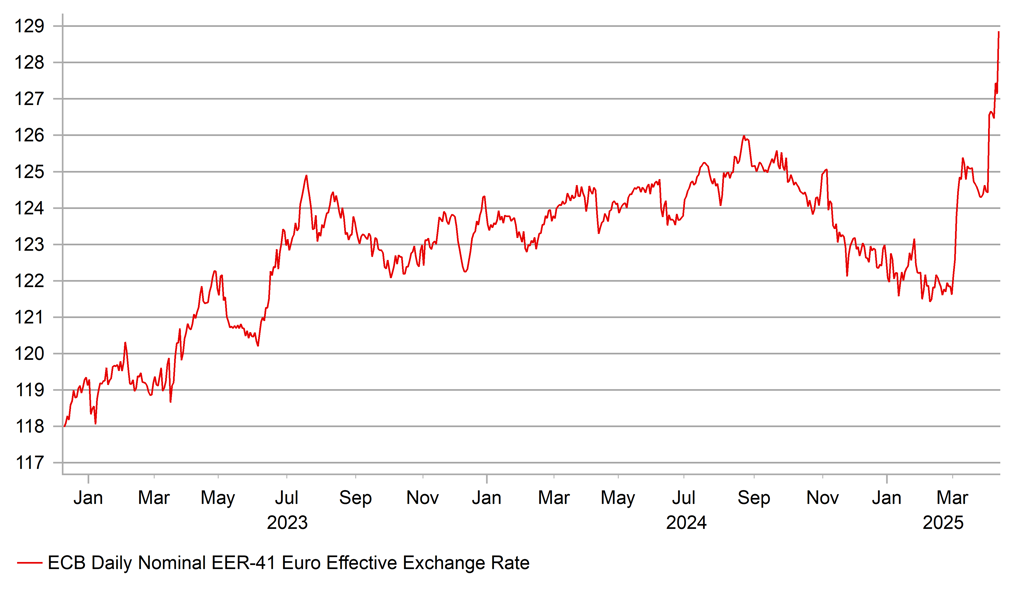

Dự báo ban đầu cho rằng ECB sẽ cắt giảm lãi suất xuống 2.00% sau những động thái của ông Trump. Song, giờ đây, khả năng cao là sẽ có thêm một đợt cắt giảm nữa xuống 1.75%, thậm chí có thể sâu hơn. Biến động tỷ giá kể từ khi căng thẳng thương mại leo thang đã "dọn đường" cho ECB cắt giảm lãi suất trong tuần này. Các giả định kỹ thuật được ECB sử dụng trong dự báo tháng 3, dựa trên điều kiện thị trường trước khi xảy ra bất ổn, cho thấy chỉ số tỷ giá hối đoái hiệu quả (EER) EUR-41 ở mức 122.2 trong giai đoạn 2025-2027. Hiện tại, chỉ số này đang giao động sát mốc 129.0, tăng 5.5% so với dự báo. Chỉ riêng yếu tố này đã có thể kéo giảm dự báo lạm phát từ 0.1 đến 0.2 điểm phần trăm, xuống dưới mức mục tiêu 2.0%. Dù vậy, thị trường đã hoàn toàn lường trước được kịch bản ECB cắt giảm lãi suất, do đó, trọng tâm sẽ chuyển sang những phát biểu của Chủ tịch Christine Lagarde về khả năng cắt giảm thêm trong tương lai.

Đối với BoC, khả năng cắt giảm lãi suất vẫn chưa rõ ràng, với xác suất chỉ khoảng 25%. Canada đã có phản ứng trả đũa mạnh mẽ hơn, dẫn đến kỳ vọng lạm phát tăng cao. BoC cũng đã chủ động cắt giảm lãi suất nhiều hơn so với các ngân hàng trung ương G10 khác (ngoại trừ Ngân hàng Dự trữ New Zealand – RBNZ). Hơn nữa, cuộc tổng tuyển cử sắp diễn ra vào ngày 28/04 cũng khiến BoC ít áp lực hơn trong việc phải hành động ngay lập tức.

Xét về tỷ giá hối đoái, tác động từ quyết định của các ngân hàng trung ương có thể sẽ thấp hơn bình thường. Mối tương quan truyền thống giữa chênh lệch lãi suất và tỷ giá đã bị phá vỡ hoàn toàn do niềm tin vào đồng bạc xanh đang vơi dần. Dựa trên dữ liệu từ đầu năm 2024, chênh lệch lãi suất hoán đổi kỳ hạn 2 năm giữa EU và Mỹ cho thấy tỷ giá EUR/USD dao động quanh mức 1.0600 là hợp lý, trong khi chênh lệch tương tự giữa Canada và Mỹ cho thấy tỷ giá USD/CAD có thể dao động quanh mức 1.4300.

Chỉ số EER EUR-41 đã vượt 5.5% so với dự báo của ECB trong tháng 3 (Nguồn: Bloomberg, Macrobond & MUFG GMR)

MUFG Research