TD Bank - Bình luận thị trường Bắc Mỹ: BoC tạm dừng điều chỉnh lãi suất, Fed duy trì lập trường hawkish

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của TD Bank.

Những điểm cần lưu ý tại thị trường Canada

Ngân hàng Trung ương Canada đã cắt giảm lãi suất một phần tư điểm phần trăm, nhưng nhấn mạnh họ hài lòng với mức lãi suất chính sách hiện tại, làm giảm khả năng có thêm các đợt cắt giảm trong thời gian tới. Các ngành xuất khẩu phụ thuộc vẫn tiếp tục gặp khó khăn trước các mức thuế quan của Mỹ. Ngân sách liên bang dự kiến công bố vào tuần tới được kỳ vọng sẽ tạo nền tảng để đa dạng hóa xuất khẩu thông qua phát triển cơ sở hạ tầng, có khả năng hỗ trợ tăng trưởng trung hạn.

Những điểm cần lưu ý tại thị trường Hoa Kỳ

Chính phủ đóng cửa đang tiến gần tới kỷ lục dài nhất trong lịch sử Hoa Kỳ mà chưa có dấu hiệu kết thúc. Cuộc gặp giữa Tổng thống Trump và Chủ tịch Tập Cận Bình đã giúp làm giảm căng thẳng thương mại Mỹ-Trung. Chính quyền cũng công bố các thỏa thuận thương mại với Thái Lan, Malaysia và Cambodia. Cục Dự trữ Liên bang tiếp tục cắt giảm lãi suất một phần tư điểm, đưa phạm vi mục tiêu xuống 3.75%-4%, đồng thời thông báo sẽ kết thúc chương trình siết chặt định lượng từ ngày 1 tháng 12.

Canada – Chờ tín hiệu từ nền kinh tế

Như dự kiến, Ngân hàng Trung ương Canada (BoC) đã cắt giảm lãi suất thêm một phần tư điểm trong tuần này. Tuy nhiên, lợi tức trái phiếu đã tăng trở lại khi thông báo đi kèm cho thấy BoC hài lòng với mức lãi suất chính sách hiện tại, làm giảm xác suất có thêm các đợt cắt giảm. Quyết định này được đưa ra trước một Ngân sách Liên bang rất được chờ đợi vào tuần tới, nơi Thống đốc Mark Carney sẽ tìm cách giải quyết những thách thức cấu trúc mà đất nước đang đối mặt. Như Thống đốc Macklem đã chỉ ra, công cụ chính sách đơn lẻ của BoC là thay đổi lãi suất không thể một sớm một chiều giải quyết được tổn thương cấu trúc do xung đột thương mại gây ra. Chính sách tài khóa phù hợp hơn cho nhiệm vụ này, vì vậy thị trường nên kỳ vọng rằng chiến lược và kế hoạch triển khai trong ngân sách có thể ảnh hưởng đáng kể đến tăng trưởng trung hạn.

Điểm nhấn trong tuần là BoC báo hiệu đã đến lúc tạm dừng các điều chỉnh lãi suất. Lãi suất chính sách hiện nay ở mức dưới của phạm vi lãi suất trung tính của Ngân hàng – mức mà tại đó lãi suất không kích thích cũng không kìm hãm kinh tế. Quan điểm của chúng tôi vẫn là với cân bằng rủi ro hiện tại, việc tạm dừng tại đây là hợp lý.

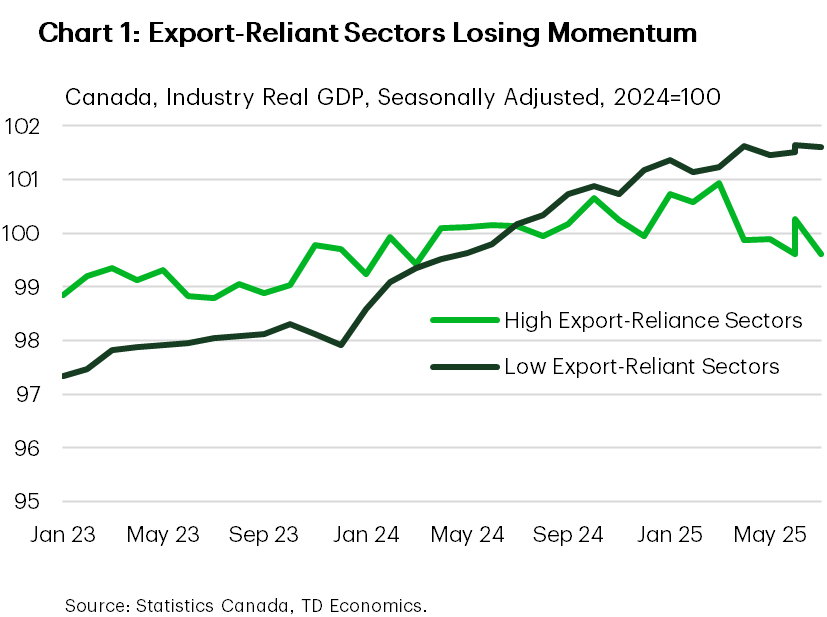

Ở chiều tiêu cực, dữ liệu GDP công nghiệp tháng 8 cho thấy nền kinh tế giảm 0.3% so với tháng trước, bù đắp hoàn toàn mức tăng của tháng 7. Mức tăng nhỏ 0.1% dự kiến trong tháng 9 nhưng nhìn tổng thể, điều này phản ánh nền kinh tế đang đối mặt với sự thay đổi cấu trúc khi thương mại với Mỹ bị đảo lộn. Các ngành phụ thuộc nhiều vào thị trường Mỹ đang mất đà, tạo ra khoảng cách với các ngành hướng nội địa. Hơn nữa, với sự bất ổn thương mại dự kiến còn tiếp diễn, triển vọng vẫn khá ảm đạm.

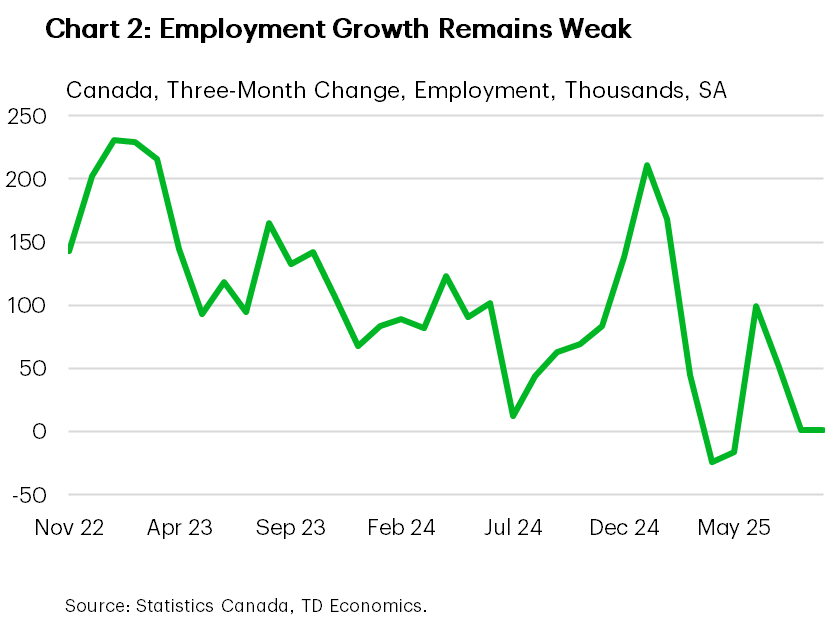

Thị trường lao động vẫn yếu ớt. Sự tăng trưởng việc làm trong tháng trước là tin vui nhưng không đủ để ngăn chặn sự suy giảm đều đặn của thị trường lao động. Tỷ lệ thất nghiệp vẫn ở mức cao 7.1% và bị hạn chế bởi tăng trưởng dân số chậm. Điểm tích cực duy nhất là do lực lượng lao động tăng chậm, nền kinh tế không cần tạo ra nhiều việc làm như trước để giữ tỷ lệ thất nghiệp ổn định – điều này được nhấn mạnh trong Báo cáo Chính sách Tiền tệ đi kèm thông báo lãi suất.

Tại cuộc họp báo, Thống đốc Macklem nhấn mạnh rằng “tổn thương cấu trúc do thuế quan gây ra đang làm giảm năng lực sản xuất và tăng chi phí,” hạn chế “khả năng của chính sách tiền tệ trong việc kích thích nhu cầu đồng thời duy trì lạm phát thấp.” Do đó, triển vọng lạm phát ổn định mặc dù tăng trưởng yếu.

Tuy nhiên, điều này dẫn đến mặt tích cực trong triển vọng. Hy vọng ngân sách đầu tiên của chính phủ mới vào tuần tới sẽ đối mặt với những thách thức mà nền kinh tế đang gặp phải. Một trong những mục tiêu là đa dạng hóa quan hệ thương mại của Canada để tăng gấp đôi xuất khẩu không phải sang Mỹ trong thập kỷ tới. Để đạt được điều này, dự kiến có các khoản đầu tư lớn cho cơ sở hạ tầng hỗ trợ thương mại, bên cạnh cam kết nâng chi tiêu quốc phòng lên 5% GDP vào năm 2035. Thời gian và quy mô các khoản chi tiêu này có thể thúc đẩy tăng trưởng trung hạn khi các khoản vốn bắt đầu được giải ngân.

Hoa Kỳ – Tổng thống Trump du công đến châu Á

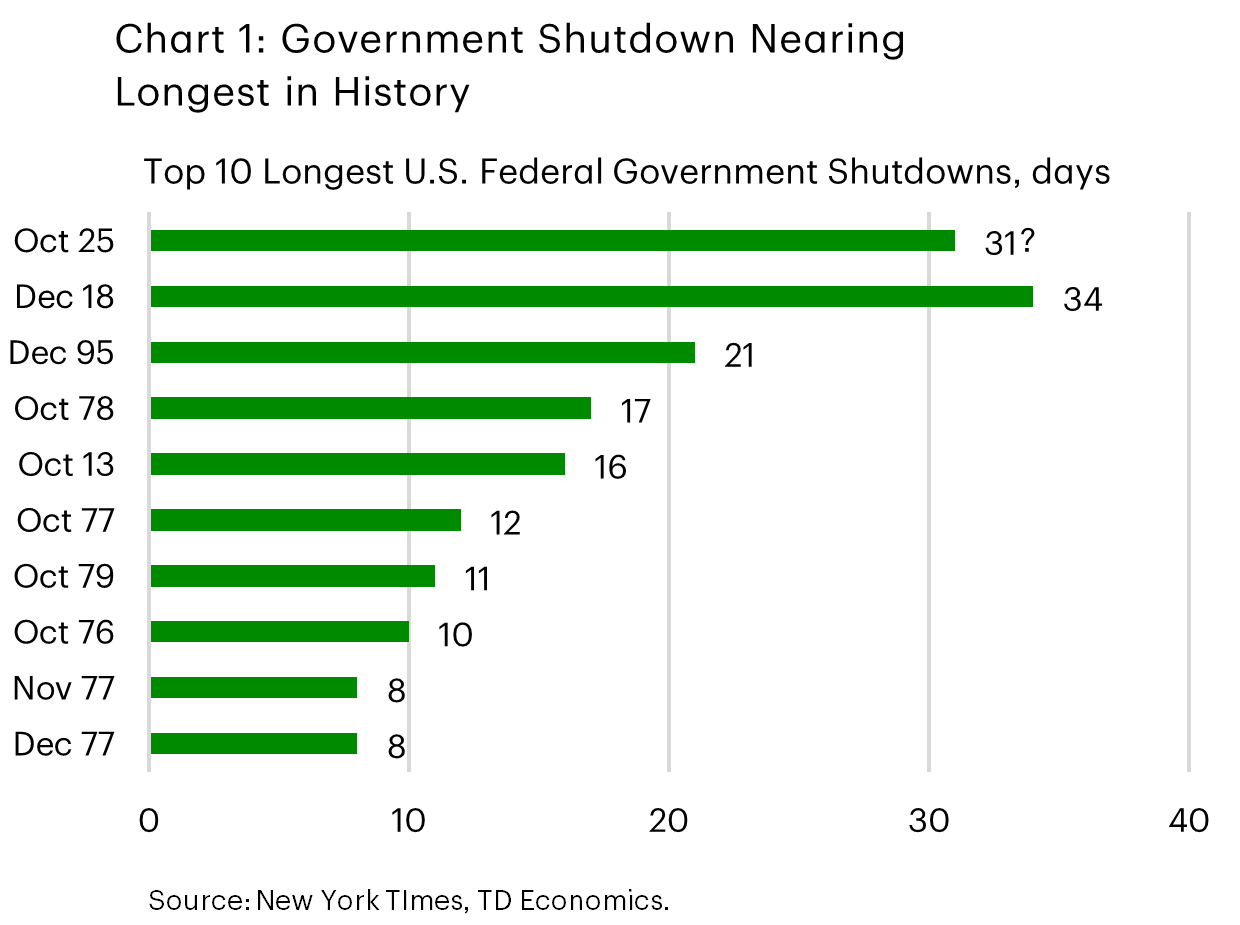

Việc chính phủ đóng cửa đã bước sang ngày thứ 31 vào thứ Sáu, và nếu kéo dài sau ngày 3 tháng 11, sẽ trở thành lần đóng cửa dài nhất trong lịch sử Hoa Kỳ. Tại thời điểm viết bài, chưa có lối thoát để kết thúc tình trạng này. Vào thứ Ba, các Thượng nghị sĩ đảng Dân chủ đã từ chối lần thứ 13 một biện pháp tạm thời do Hạ viện thông qua để tài trợ cho chính phủ đến ngày 21 tháng 11, trong khi Thượng nghị sĩ Thune phản đối ý tưởng đảng Cộng hòa đang xem xét các dự luật riêng lẻ để mở cửa lại một phần chính phủ.

Ở châu Á, Tổng thống Trump đã kết thúc chuyến công du với ba thỏa thuận thương mại mới, làm dịu thêm căng thẳng thương mại với Trung Quốc. Trong nước, Cục Dự trữ Liên bang đã cắt giảm lãi suất lần nữa và báo hiệu kết thúc chương trình siết chặt định lượng. Phát biểu của Powell rằng việc cắt giảm lãi suất vào tháng 12 "không phải là điều chắc chắn" đã giúp lợi tức trái phiếu chính phủ ổn định khi thị trường điều chỉnh giá cho khả năng cắt giảm tháng 12 còn 70%. Một loạt báo cáo thu nhập vững chắc đã kết thúc tuần, đẩy chỉ số S&P 500 tăng 1.0%.

Trong một động thái hạ nhiệt căng thẳng thương mại với Trung Quốc, Tổng thống Trump đồng ý giảm thuế fentanyl từ 20% xuống 10%, hoãn tăng thuế đối ứng (dự kiến từ 10% lên 35% vào ngày 10 tháng 11) và nới lỏng các hạn chế đối với các công ty Trung Quốc trong danh sách đen. Đổi lại, Trung Quốc nới lỏng hạn chế xuất khẩu khoáng sản đất hiếm và cam kết tăng mua đậu nành của Mỹ. Cả hai nước cũng đồng ý đình chỉ thu phí cảng, vốn đã có hiệu lực từ đầu tháng này.

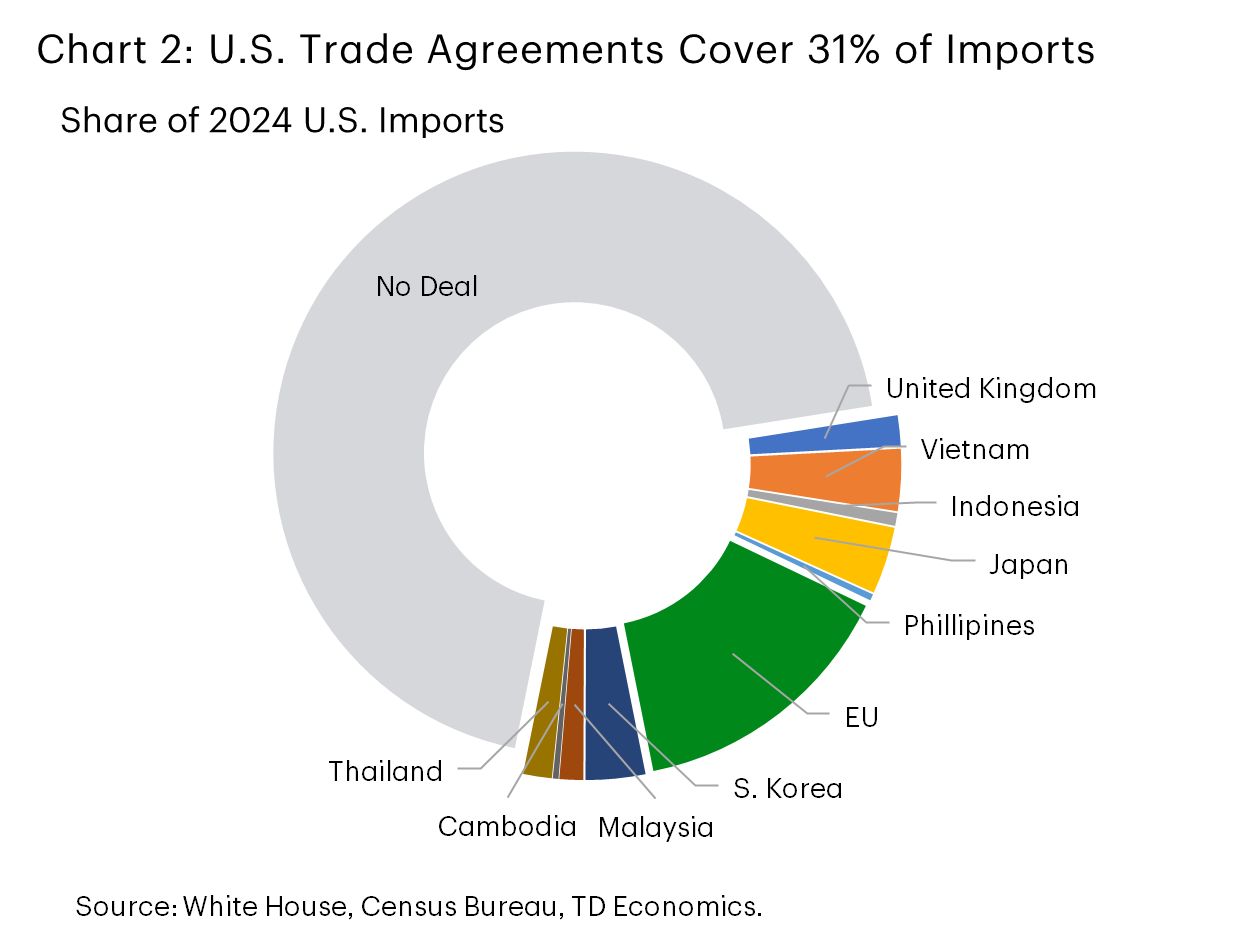

Hoa Kỳ cũng đạt được các thỏa thuận thương mại với Thái Lan, Malaysia và Cambodia. Thương mại với các quốc gia này chiếm khoảng 3% tổng nhập khẩu hàng năm của Mỹ, nhưng kết hợp với bảy thỏa thuận khác, 30% thương mại của Mỹ hiện đã được bao phủ bởi một thỏa thuận thương mại mới. Chi tiết các thỏa thuận trong tuần này vẫn còn chung, nhưng mỗi quốc gia sẽ chịu mức thuế đối ứng 19% và đã đồng ý giảm thuế và rào cản thương mại đối với hàng nhập khẩu của Mỹ cùng cam kết mua các sản phẩm năng lượng và máy bay.

Động thái của Cục Dự trữ Liên bang cắt giảm lãi suất chuẩn thêm 25 bps, đưa phạm vi mục tiêu xuống 3.75%-4.0%, không gây nhiều bất ngờ. Tuy nhiên, phát biểu của Powell tại buổi họp báo rằng cắt giảm lãi suất vào tháng 12 không chắc chắn đã giúp thị trường điều chỉnh kỳ vọng vốn coi một đợt cắt giảm nữa gần như chắc chắn. Tuyên bố này phản ánh sự phân hóa ngày càng lớn giữa các thành viên FOMC: thành viên mới Stephen Miran ủng hộ cắt giảm 50 bps, trong khi Jeffery Schmid bỏ phiếu giữ nguyên lãi suất. Trước sự mù mờ dữ liệu do chính phủ đóng cửa, Powell lưu ý có “lời kêu gọi ngày càng tăng để ít nhất chờ một chu kỳ” trước khi thực hiện thêm đợt cắt giảm, đặc biệt khi lãi suất hiện tại ở mức cao hơn một số ước tính về lãi suất trung tính. Giọng điệu diều hâu của Powell được hiểu như cách cân bằng kỳ vọng thị trường. Việc cắt giảm thêm vào tháng 12 vẫn là kịch bản cơ sở, nhưng một loạt dữ liệu phát hành khi chính phủ mở cửa lại có thể nhanh chóng thay đổi quan điểm về triển vọng kinh tế và định hình lại tư duy của Fed về chính sách.

TD Bank