MUFG - Daily FX: Tốc độ suy yếu của đồng JPYđang thu hút nhiều sự quan tâm hơn ở Nhật Bản

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

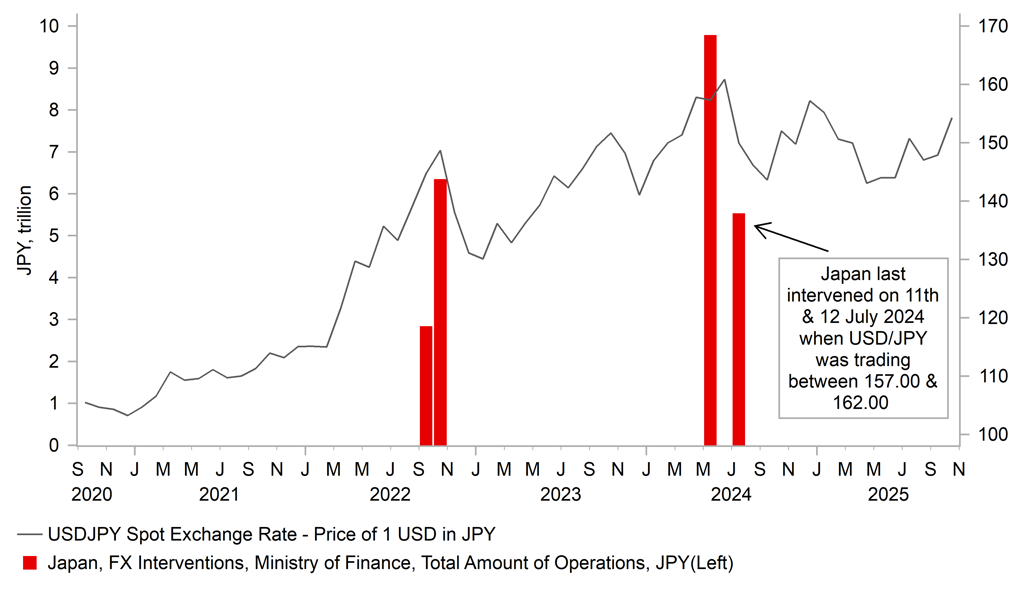

Đồng JPY tiếp tục giao dịch yếu qua đêm và trở thành đồng tiền có hiệu suất tồi tệ nhất trong nhóm G10 trong tháng này, giảm khoảng 4% so với USD. Áp lực lên đồng JPY bắt đầu từ việc bổ nhiệm Sanae Takaichi làm thủ tướng mới, điều này thúc đẩy kỳ vọng về các chính sách tài khóa và tiền tệ nới lỏng hơn, cùng kế hoạch xây dựng dựa trên cải cách Abenomics để hỗ trợ tăng trưởng. Áp lực bán đồng JPY còn được củng cố bởi lập trường thận trọng liên tục của Ngân hàng Nhật Bản (BoJ) khi họ quyết định giữ nguyên lãi suất, không đưa ra tín hiệu rõ ràng về việc nối lại tăng lãi suất trước cuối năm. đồng thời, quyết định của Chủ tịch Fed Powell phản đối mạnh kỳ vọng thị trường về một đợt cắt giảm lãi suất liên tiếp khác vào tháng 12 đã giúp USD phục hồi. Kết quả là USD/JPY tăng mạnh từ mức khoảng 147.50 trước cuộc bầu cử lãnh đạo LDP đầu tháng này và vừa vượt qua mức 154.00, tiến gần các mức mà Nhật Bản từng can thiệp để hỗ trợ đồng JPY. Lần can thiệp gần nhất diễn ra vào ngày 11 và 12 tháng 7 năm 2024, khi BoJ mua tổng cộng 5,53 nghìn tỷ yên, khi USD/JPY dao động từ thấp 150.00 đến cao 160.00.

Tốc độ bán tháo đồng JPY gần đây bắt đầu thu hút sự chú ý từ các nhà hoạch định chính sách tại Nhật Bản. Bộ trưởng Tài chính mới Katayama cảnh báo rằng “gần đây thị trường chứng kiến các biến động tiền tệ rất một chiều và nhanh chóng”. Ông nhấn mạnh “chính phủ đang theo dõi sát các biến động quá mức hoặc không có trật tự trên thị trường ngoại hối, bao gồm cả những biến động do các động thái đầu cơ, với cảm giác cấp bách cao”. Đây là sự can thiệp bằng lời nói mạnh mẽ nhất từ chính phủ mới, cho thấy tốc độ suy yếu gần đây của đồng JPY sẽ không được dung thứ lâu dài. Mặc dù những bình luận này khó có thể đảo ngược xu hướng suy yếu, nhưng ít nhất giúp giảm tốc độ giảm giá của đồng JPY. Các nhà phân tích vẫn không kỳ vọng can thiệp trực tiếp sẽ diễn ra tại mức hiện tại. Sự suy yếu tiếp tục có thể thúc đẩy BoJ nối lại tăng lãi suất trong năm nay thay vì chờ đến đầu năm sau. Đây là lý do tại sao thị trường lãi suất Nhật Bản vẫn định giá khả năng tăng lãi suất vào tháng 12 ở mức khoảng 50:50. Việc tăng lãi suất sớm hơn sẽ cung cấp hỗ trợ mạnh hơn cho đồng JPY so với can thiệp bằng lời nói. Lập luận này còn được củng cố bởi báo cáo CPI Tokyo tháng 10, cho thấy lạm phát tổng thể và lạm phát cốt lõi tăng lên 2,8% từ 2.5% trong tháng 9.

USD/JPY vs. can thiệp

Một trong những diễn biến kinh tế vĩ mô chính khác trong tuần này, bên cạnh cập nhật từ các ngân hàng trung ương như BoJ, Fed và ECB, là các cuộc đàm phán thương mại tích cực giữa Mỹ và Trung Quốc, giúp giảm rủi ro giảm đối với tăng trưởng toàn cầu từ sự gián đoạn thương mại. Sự bất định về chính sách thương mại đạt đỉnh vào tháng 4 khi Tổng thống Trump công bố kế hoạch áp thuế trả đũa và đã giảm bớt kể từ đó, thúc đẩy biến động thấp hơn trên thị trường tài chính. Các chỉ số biến động FX giảm xuống mức thấp nhất trong năm, cho thấy điều kiện thị trường hiện tại vẫn hỗ trợ carry trade. Một yếu tố bên ngoài khác tiếp tục gây áp lực lên đồng JPY có lợi suất thấp.

Cuộc họp cấp cao giữa Tổng thống Trump và Chủ tịch Tập Cận Bình tại Hàn Quốc dẫn đến một lệnh đình chiến thương mại tạm thời trong một năm, dài hơn nhiều so với các giai đoạn 90 ngày trước. Lệnh đình chiến này dự kiến cung cấp sự chắc chắn hơn cho chính sách thương mại Mỹ – Trung trong năm tới, giả sử căng thẳng không bùng phát trở lại. Tổng thống Trump lạc quan rằng lệnh đình chiến sẽ được kéo dài. Các chi tiết chính gồm: i) Mỹ giảm thuế với hàng hóa Trung Quốc (thuế fentanyl từ 20% xuống 10%), ii) Trung Quốc tạm dừng hạn chế xuất khẩu đất hiếm trong một năm, iii) Trung Quốc cam kết mua số lượng lớn đậu nành, lúa mì và các sản phẩm nông nghiệp khác của Mỹ, iv) Mỹ – Trung đồng ý tạm dừng các thuế trả đũa mới trong một năm, giảm chi phí vận chuyển. Dự kiến Trump sẽ thăm Trung Quốc vào tháng 4, và Chủ tịch Tập thăm Mỹ cuối năm, khi lệnh đình chiến được đánh giá lại. Việc giảm thuế giúp các mức thuế mới áp dụng cho Trung Quốc trở nên tương đương với các nền kinh tế lớn khác, coi như một thắng lợi so với dự đoán ban đầu.

Giới chuyên gia xem các diễn biến này là hỗ trợ cho đồng nhân dân tệ, các đồng tiền châu Á và các đồng liên quan hàng hóa như AUD/USD. Các nhà hoạch định chính sách Trung Quốc gần đây đặt mức cố định hàng ngày thấp hơn cho USD/CNY trước các cuộc đàm phán thương mại. Các diễn biến này giúp các đồng tiền châu Á vượt trội trong tuần, bao gồm baht Thái Lan, won Hàn Quốc và đô la Đài Loan, tăng giá so với USD mặc dù bị ảnh hưởng bởi kỳ vọng Fed hawkish. Tương tự, AUD/USD là đồng tiền hiệu suất tốt nhất trong nhóm G10, chủ yếu nhờ báo cáo CPI mạnh mẽ, làm giảm kỳ vọng cắt giảm lãi suất của RBA.

MUFG