Lịch sử thị trường chứng khoán diễn ra như thế nào trong những chu kỳ tăng lãi suất trước đây

Nguyễn Thanh Lịch

Junior Analyst

Thị trường chứng khoán đang rất mỏng manh, và lợi suất trái phiếu đã tăng trở lại từ năm 2022. Có 1 điều chắc chắn rằng: Thời đại tiền "rẻ" đã qua. Lãi suất đang tăng cao hơn và lợi suất trái phiếu, vốn được duy trì ở mức thấp, có vẻ sẽ tăng song song.

Có vẻ như các thành viên của Fed gần đây không đưa ra quan điểm rõ ràng, khi thị trường đang chờ đợi kết luận của cuộc họp kéo dài 2 ngày từ FOMC.

Các báo cáo chỉ số giá tiêu dùng và sản xuất của Hoa Kỳ gần đây có thể chỉ củng cố cho kỳ vọng của thị trường về một chính sách tiền tệ thắt chặt hơn từ Fed.

Quyết định chính sách sẽ được công bố vào thứ Tư lúc 14h00 ET, sau đó là cuộc họp báo với Chủ tịch Jerome Powell vào lúc 14h30 ET. Vấn đề duy nhất được đặt ra là liệu FOMC sẽ dự định tăng lãi suất bao nhiêu lần trong năm 2022.

Giám đốc điều hành JPMorgan Chase J.Dimon cho rằng có thể tăng lãi suất tới 7 lần, với dự đoán rằng lãi suất quỹ liên bang có thể tăng 3 lần trong những tháng tới.

Trong khi đó lợi suất trái phiếu Kho bạc kỳ hạn 10 năm tăng 1.82% lên mốc 1.78% vào thứ Tư, sau khi đã bật tăng mạnh trong 10 phiên trước đó, đánh dấu đà tăng nhanh nhất kể từ năm 1992. Quay lại 30 năm trước, lợi suất kỳ hạn 10 năm tăng 32 điểm cơ bản lên khoảng 7% vào đầu năm đó.

Lợi suất trái phiếu kỳ hạn 2 năm, vốn biến động nhạy cảm với các động thái lãi suất của Fed, đã tăng lên trên mức 1%.

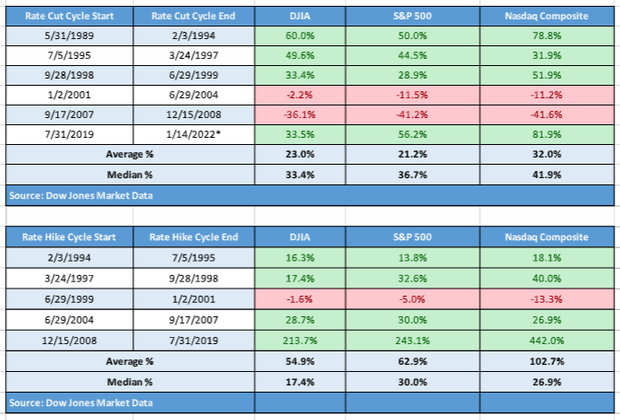

Nhưng trong thời kỳ lãi suất tăng, thị trường chứng khoán hóa ra lại có xu hướng hoạt động mạnh mẽ hơn chứ không hề yếu đi.

Trên thực tế, trong giai đoạn Fed tăng lãi suất, chỉ số Dow Jones đã tăng trung bình 55%, S&P500 đã tăng 62.9% và Nasdaq đã tăng tới 102.7% (dữ liệu từ năm 1989). Việc Fed cắt giảm lãi suất có lẽ không có gì đáng ngạc nhiên, cũng khiến thị trường tăng mạnh, tính trung bình chỉ số Dow Jones tăng 23%, S&P500 tăng 21% và Nasdaq tăng 32%.

Việc cắt giảm lãi suất có xu hướng xảy ra trong thời kỳ nền kinh tế suy yếu và tăng lãi suất khi nền kinh tế được coi là quá nóng, điều này có thể giải thích cho biến động của thị trường chứng khoán trong thời kỳ cắt giảm lãi suất.

Tuy nhiên, khó có thể thấy thị trường hoạt động vượt trội trong thời kỳ mà nền kinh tế trải qua lạm phát kiểu những năm 1970s. Thời điểm hiện tại, có vẻ như giới đầu tư sẽ không còn thu được lợi nhuận 2 con số khi thị trường chứng khoán đang dần hạ nhiệt trong năm 2022.

Tính đến thứ Tư, chỉ số Dow giảm 4.9%, S&P500 giảm 7.4% trong khi Nasdaq giảm mạnh tới 11.9% trong 1 tháng.

Một yếu tố khác cần xem xét là đợt suy giảm mạnh mà thị trường đã phải trải qua do sự thay đổi chính sách từ FOMC, điều này đã đẩy Nasdaq vào trạng thái điều chỉnh.

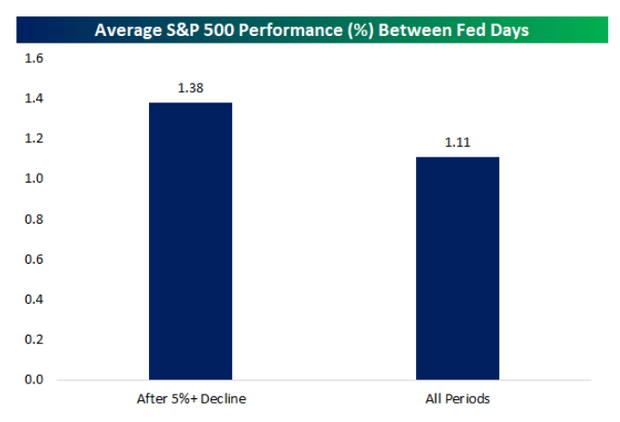

Giới đầu tư tại Bespoke Investment Group cho biết, S&P500 đã giảm ít nhất 5% giữa các cuộc họp tính trong 13 lần gần đây, "Thay đổi trung bình trong khoảng thời gian tiếp theo giữa các cuộc họp là tăng 1.38% trong khi mức trung bình gần gấp đôi là 2.68%".

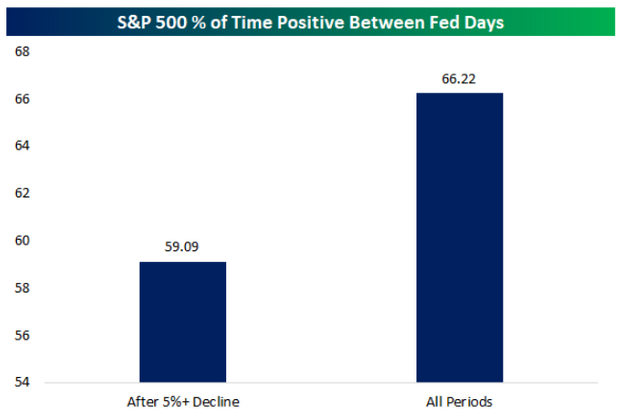

Tuy nhiên, tỷ lệ số lần thị trường tăng trong những giai đoạn đó chỉ đạt 59%, so với 66.22% cho tất cả các cuộc họp.

MarketWatch