MUFG - Asia FX: Thị trường lao động Mỹ yếu đi, tâm điểm hướng về thuế quan của Trump

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Tăng trưởng việc làm tại Mỹ yếu hơn nhiều so với ước tính trước đây, khi số lao động trong bảng lương bị điều chỉnh giảm 911,000 theo bản sửa đổi chuẩn sơ bộ công bố hôm qua. Sau điều chỉnh, mức tăng trưởng việc làm trung bình trong giai đoạn một năm tính đến tháng 3 chỉ còn khoảng một nửa, ở mức 149,000 mỗi tháng. Đây là thêm một tín hiệu cho thấy thị trường lao động Mỹ đang suy yếu – xu hướng đã diễn ra từ trước khi các mức thuế quan được áp đặt trong giai đoạn Trump 2.0, và nhiều khả năng còn trầm trọng hơn trong năm nay do sự gia tăng bất ổn chính sách. Điều này sẽ củng cố quan điểm của phe dovish trong FOMC, ủng hộ việc Fed cắt giảm lãi suất ít nhất 25bps trong cuộc họp tháng 9.

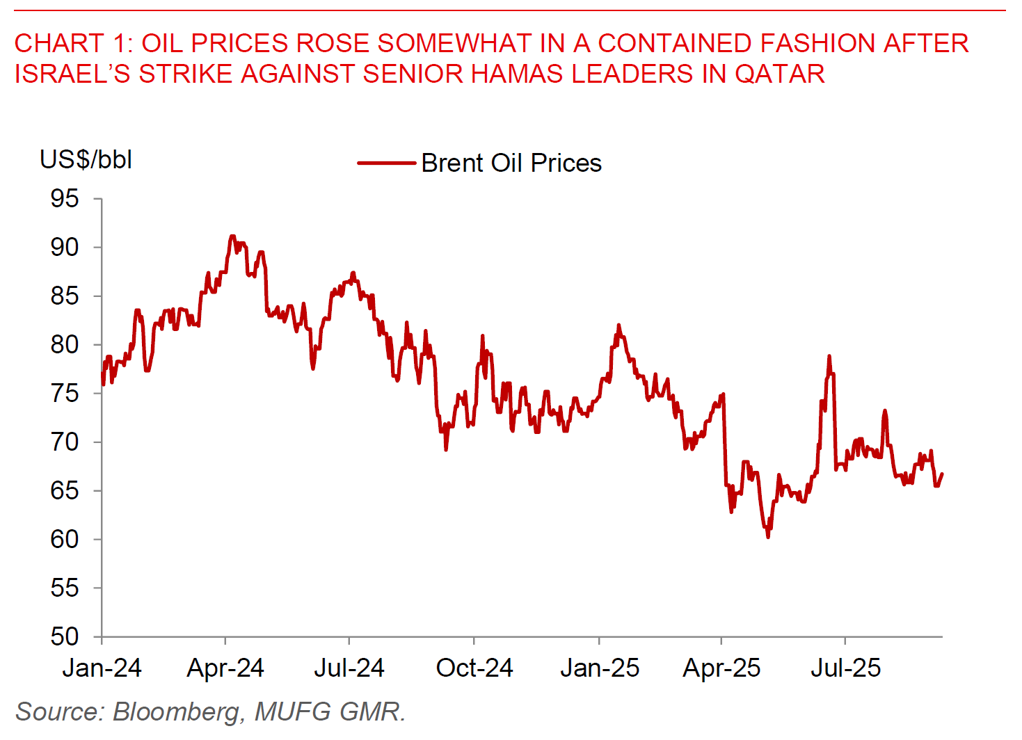

Phản ứng thị trường khá đáng chú ý, với một đợt bán tháo trái phiếu Mỹ bất ngờ, đồng USD nhích tăng và tâm lý rủi ro có phần suy yếu. Sự điều chỉnh giảm dữ liệu bảng lương dường như đã bị bù đắp bởi các rủi ro địa chính trị. Cụ thể, Israel đã tiến hành một cuộc tấn công nhằm vào lãnh đạo cấp cao của Hamas tại thủ đô Doha của Qatar, làm gia tăng căng thẳng giữa Israel và các quốc gia Ả Rập về cuộc chiến ở Gaza. Qatar lên án vụ tấn công, gọi đây là “sự vi phạm trắng trợn” luật pháp quốc tế, trong khi Tổng thống Trump cũng chỉ trích nhưng cho biết ông biết về sự việc quá muộn để can thiệp. Giá dầu có tăng nhẹ sau thông tin này, dù mức tăng khá hạn chế, song rõ ràng đây là rủi ro cần tiếp tục theo dõi.

Trong khi đó, cả FT và Bloomberg đều đưa tin Trump đã nói với các quan chức châu Âu rằng ông sẵn sàng áp thuế diện rộng với Ấn Độ và Trung Quốc nhằm gây sức ép buộc Tổng thống Nga Vladimir Putin ngồi vào bàn đàm phán, nhưng với điều kiện các quốc gia EU cũng phải hành động tương tự. Các biện pháp tiềm năng khác được Mỹ và EU thảo luận bao gồm áp thêm trừng phạt lên đội tàu dầu bí mật của Nga cũng như hạn chế đối với hệ thống ngân hàng, lĩnh vực tài chính và các công ty dầu khí lớn của nước này. Với Ấn Độ, đây là rủi ro cần theo dõi, dù khả năng xảy ra không cao, bởi New Delhi hiện đang đàm phán một hiệp định thương mại tự do (FTA) với nhiều quốc gia, trong đó có EU, và quan trọng hơn là đang phải đối mặt với mức thuế 50% từ Mỹ do nhập khẩu dầu Nga.

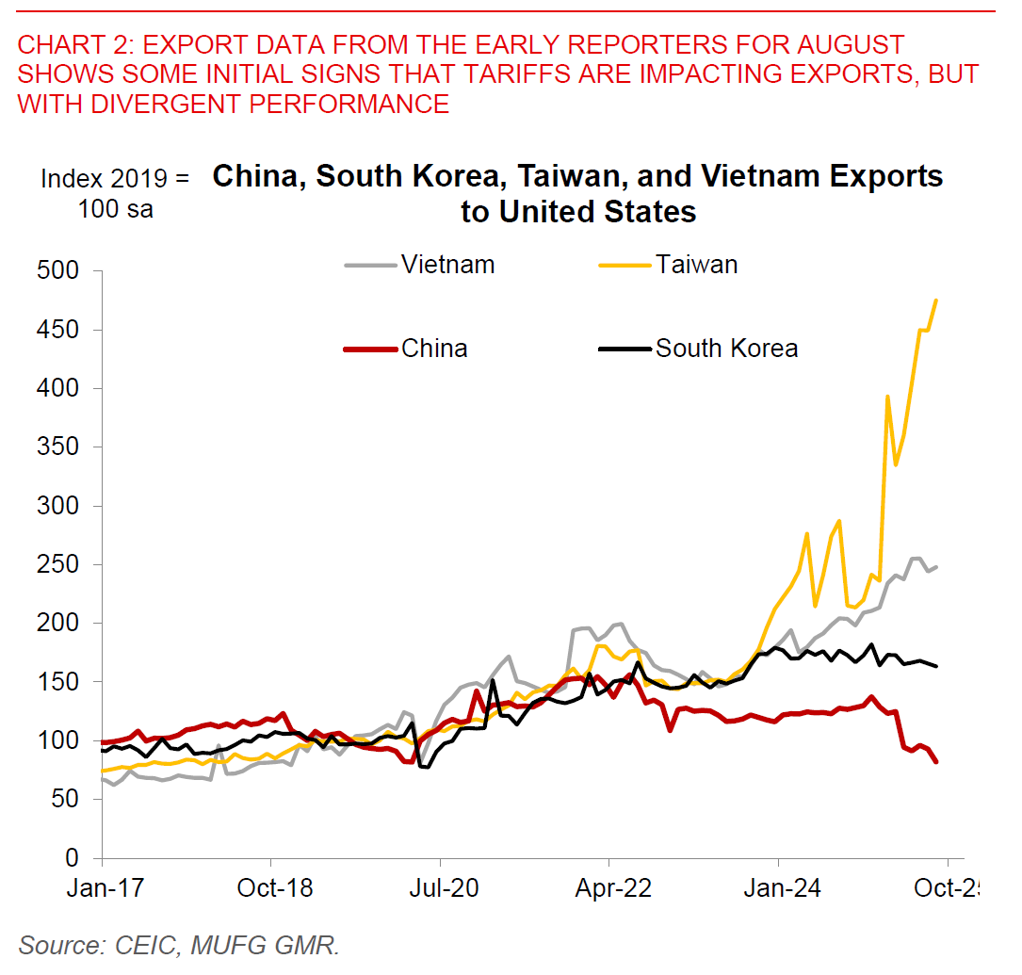

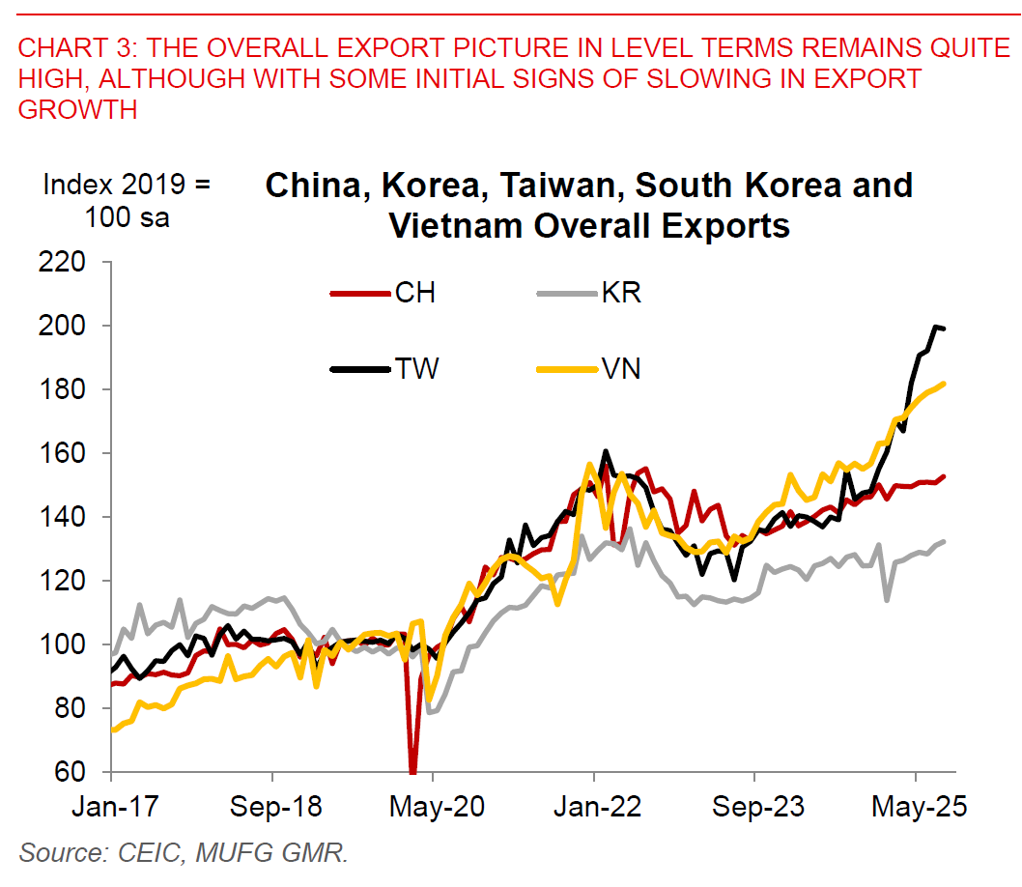

Một diễn biến khác, các báo cáo sớm về xuất khẩu tháng 8 tại châu Á cho thấy bức tranh nhìn chung vẫn ổn định dù các mức thuế mới đã bắt đầu có hiệu lực. Tuy nhiên, vẫn còn quá sớm để kết luận chắc chắn, bởi một phần hàng hóa có thể đã được vận chuyển trước đó, trong khi những lô hàng đang trên đường tới Mỹ bằng đường biển có thể tránh thuế đến tháng 10. Đáng chú ý, xuất khẩu của Trung Quốc sang Mỹ tiếp tục giảm trong tháng 8, nhưng mức tăng xuất khẩu sang các thị trường khác, đặc biệt trong khu vực châu Á, đã giúp giảm nhẹ tác động tiêu cực. Xuất khẩu của Đài Loan sang Mỹ thậm chí tăng trong tháng 8, song cần lưu ý rằng chip bán dẫn và thiết bị điện tử đang được miễn thuế, do đó khó duy trì bền vững. Diễn biến này cũng phản ánh nhu cầu mạnh mẽ về chip AI và trung tâm dữ liệu – lĩnh vực mà Đài Loan hưởng lợi đáng kể. Trong khi đó, xuất khẩu của Việt Nam giảm tốc còn khoảng 14% so với cùng kỳ, nhưng về giá trị tuyệt đối vẫn duy trì ở mức khá cao.

Nhìn chung, thông điệp chính và nhận định của chúng tôi, dựa trên cả các chỉ báo sớm và dự đoán về tác động thuế quan, là xuất khẩu châu Á sẽ chậm lại trong thời gian tới. Xu hướng này cũng phản ánh trong dự báo FX của chúng tôi, rằng các đồng tiền châu Á sẽ kém tích cực hơn so với các đồng tiền G10 cốt lõi như EUR trong giai đoạn dự báo.

MUFG