MUFG - Asia FX: Thị trường lao động Mỹ yếu và bất ổn chính trị tại Nhật Bản định hướng thị trường

Quan điểm từ bộ phận phân tích của MUFG.

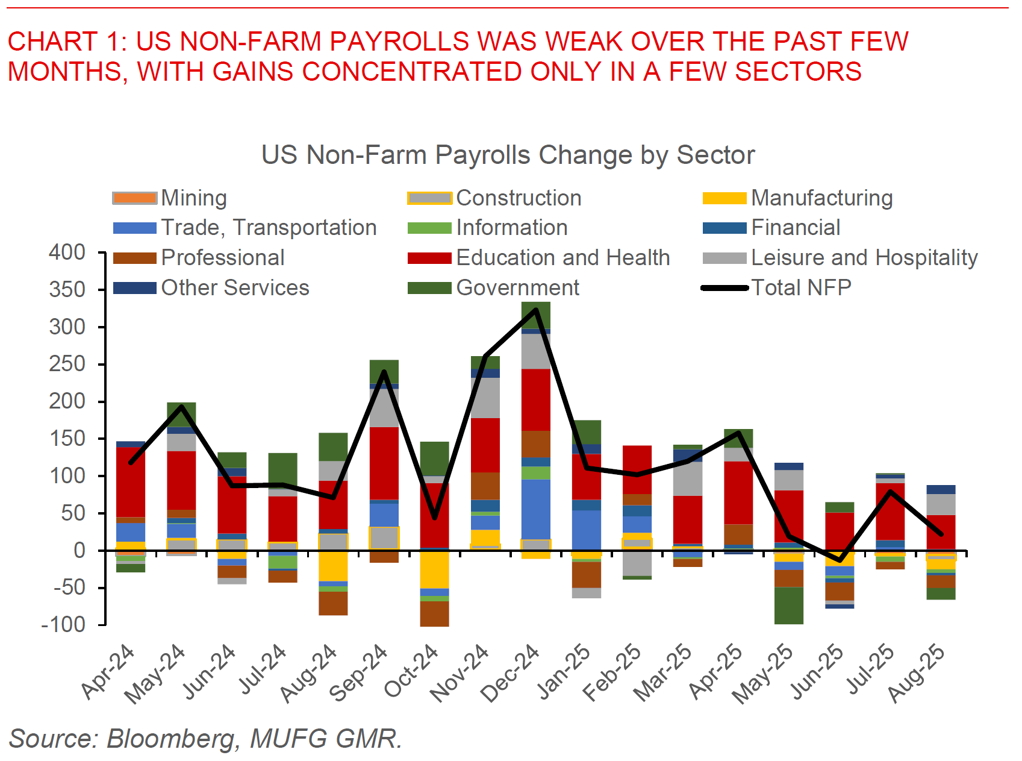

Sự kết hợp giữa dữ liệu việc làm Mỹ yếu và bất ổn chính trị tại Nhật Bản đã chi phối tâm lý toàn cầu khi bước vào tuần giao dịch mới ở châu Á. Cụ thể, số liệu việc làm phi nông nghiệp tháng 8 của Mỹ chỉ tăng 22,000, thấp hơn nhiều so với kỳ vọng 77,000, kèm theo điều chỉnh giảm cho tháng 6. Ngoài một số lĩnh vực dịch vụ như giáo dục, y tế và giải trí, hầu hết các ngành khác, đặc biệt là sản xuất, đều suy giảm. Tỷ lệ thất nghiệp tăng từ 4.2% lên 4.3%, chủ yếu do thất nghiệp trong nhóm lao động trẻ. Bên cạnh yếu tố nhu cầu, một số tác động khác cũng hiện diện, bao gồm chính sách nhập cư thắt chặt làm giảm nguồn cung lao động, tác động từ AI đến lao động trẻ và mới vào nghề, cùng sự phân bổ không đều lợi ích kinh tế trong chu kỳ chi tiêu công nghệ. Tuy vậy, mức độ suy yếu hiện tại vượt xa những lý do này và có thể báo hiệu rủi ro suy giảm mạnh hơn của thị trường lao động cũng như tăng trưởng kinh tế Mỹ nếu không có thêm hỗ trợ chính sách.

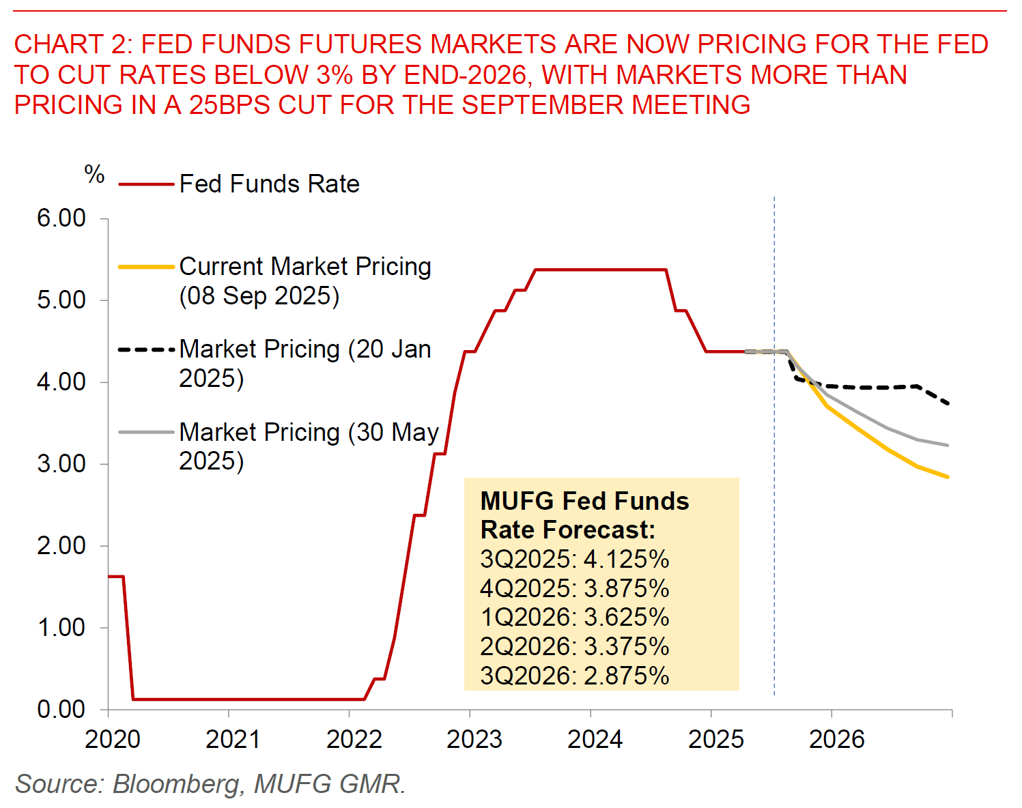

Thị trường tài chính phản ứng nhanh chóng. Hợp đồng tương lai Fed Fund hiện định giá khả năng Fed hạ lãi suất xuống dưới 3% vào cuối năm 2026. Việc cắt giảm 25bps trong tháng 9 đã được định giá đầy đủ, trong khi kịch bản cắt giảm 50bps tháng 9 vẫn có khả năng nhưng thấp hơn.

Diễn biến này đã tác động mạnh đến các thị trường khác. Đồng USD giảm 0.6%, EUR/USD vượt 1.17, USD/CNH giảm xuống dưới 7.13, trong khi vàng tăng mạnh lên trên 3,580 USD/ounce. Các dữ liệu đáng chú ý tiếp theo trong tuần gồm báo cáo QCEW về thị trường lao động ngày 9/9 và CPI Mỹ ngày 11/9.

Đối với thị trường châu Á, kỳ vọng Fed cắt giảm lãi suất và lợi suất Mỹ đi xuống là yếu tố tích cực, giúp nới lỏng áp lực và tạo thêm dư địa chính sách cho các ngân hàng trung ương trong khu vực. Tuy nhiên, rủi ro lớn nhất là kịch bản kinh tế Mỹ suy yếu mạnh dẫn tới xuất khẩu từ châu Á sang Mỹ giảm, dù đây không phải là kịch bản cơ bản. Nhận định của chúng tôi vẫn là đồng tiền châu Á sẽ mạnh lên so với USD nhưng kém hơn các đồng tiền G10. Trong đó, MYR và IDR có triển vọng tích cực hơn, trong khi INR và VND có thể kém hiệu quả hơn do yếu tố trong nước và sự phân tán tác động của chính sách thuế quan.

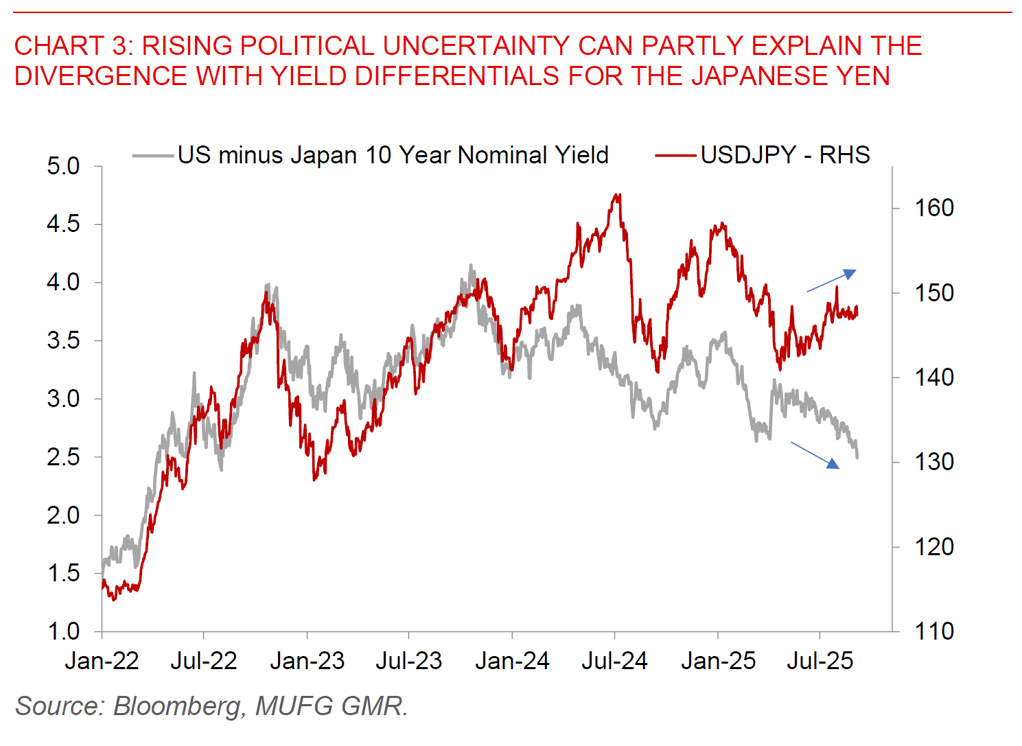

Ngoài Mỹ, tình hình chính trị tại Nhật Bản cũng là yếu tố rủi ro lớn đối với khu vực. Thủ tướng Shigeru Ishiba đã thông báo từ chức vào ngày 7/9. Đảng cầm quyền LDP đã lên kế hoạch bỏ phiếu nhanh về bầu cử lãnh đạo, có thể biến thành cuộc bỏ phiếu bất tín nhiệm. Nhiều khả năng LDP vẫn sẽ bầu được ứng viên Thủ tướng của mình nhờ phe đối lập phân tán, dù đảng này không chiếm đa số tại cả Hạ viện và Thượng viện.

Tuy nhiên, mức độ bất ổn đối với đồng JPY đã gia tăng vì ba lý do. Thứ nhất, người kế nhiệm Ishiba sẽ quyết định hướng chính sách. Sanae Takaichi bị xem là tiêu cực nhất đối với JPY do ủng hộ chính sách tiền tệ nới lỏng và kích thích tài khóa, trong khi Shinjiro Koizumi được đánh giá là cải cách hơn và có sức hút với thế hệ trẻ. Thứ hai, BOJ có thể trì hoãn tăng lãi suất cho đến khi rõ ràng hơn về định hướng chính trị. Thứ ba, rủi ro kêu gọi tổng tuyển cử vẫn tồn tại, dù chưa phải là kịch bản cơ bản.

MUFG