MUFG - Daily FX: BoJ có thể tăng lãi suất - USD vẫn trụ vững khi thị trường chờ đợi NFP

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Đồng USD đã thể hiện sự kiên cường trong tuần này, dù mức tăng hôm qua hiện đã đảo ngược phần nào – có thể là phản ứng chậm trễ với chuỗi dữ liệu lao động yếu trước báo cáo bảng lương phi nông nghiệp công bố hôm nay. Chỉ số DXY vẫn tăng nhẹ trong tuần (0.3%) bất chấp lợi suất trái phiếu chính phủ Mỹ giảm – dù chỉ khiêm tốn (trên 3bps với kỳ hạn 2 năm). Điều này cho thấy đường cong lãi suất Mỹ đã phản ánh khá nhiều kỳ vọng: 120bps cắt giảm trong tám cuộc họp FOMC tới. Vì vậy, dư địa phản ứng với dữ liệu lao động yếu trong tuần này bị giới hạn. Tuy nhiên, hiện chỉ có 7bps nới lỏng được tính vào ba đợt cắt giảm lãi suất trong năm nay, và chúng tôi cho rằng kịch bản này có thể xảy ra nếu dữ liệu lao động tiếp tục xấu đi. Một báo cáo NFP hôm nay gần bằng 0 (khả năng cao khi dự báo đồng thuận chỉ là 75k) hoặc âm sẽ nhanh chóng đưa vào định giá khả năng cắt giảm lãi suất lần ba trong năm nay, có thể kéo đồng USD giảm tiếp.

Tuy nhiên, kịch bản này cũng có thể chỉ khiến đồng USD giảm nhẹ. Đợt giảm 10% trong nửa đầu năm xuất phát từ mức định giá quá cao, và dù vẫn ở vùng cao, đồng USD hiện đang ở ngưỡng mà yếu tố bên ngoài có thể đóng vai trò quan trọng hơn. Cuộc bỏ phiếu tín nhiệm ở Pháp vào thứ Hai nhiều khả năng khiến chính phủ sụp đổ, tạo hoài nghi về nhu cầu mua EUR sau báo cáo việc làm. Bên cạnh đó, cuộc bỏ phiếu của các nghị sĩ LDP về khả năng sớm tổ chức bầu cử lãnh đạo (có thể dẫn đến việc Thủ tướng Ishiba từ chức) diễn ra cũng vào thứ Hai. Đây là yếu tố hạn chế nhu cầu mua yên ngay cả khi báo cáo việc làm Mỹ yếu. Ngoài ra, giá hàng hóa hôm qua giảm phản ánh lo ngại về tăng trưởng toàn cầu và biến động rủi ro mới từ Trung Quốc. Áp lực từ triển vọng OPEC+ tăng nguồn cung dầu đã đẩy giá dầu đi xuống, làm giảm sức mạnh của AUD/USD và CAD. Nhìn chung, bối cảnh toàn cầu đang có vai trò lớn hơn trong định hướng đồng USD so với đầu năm.

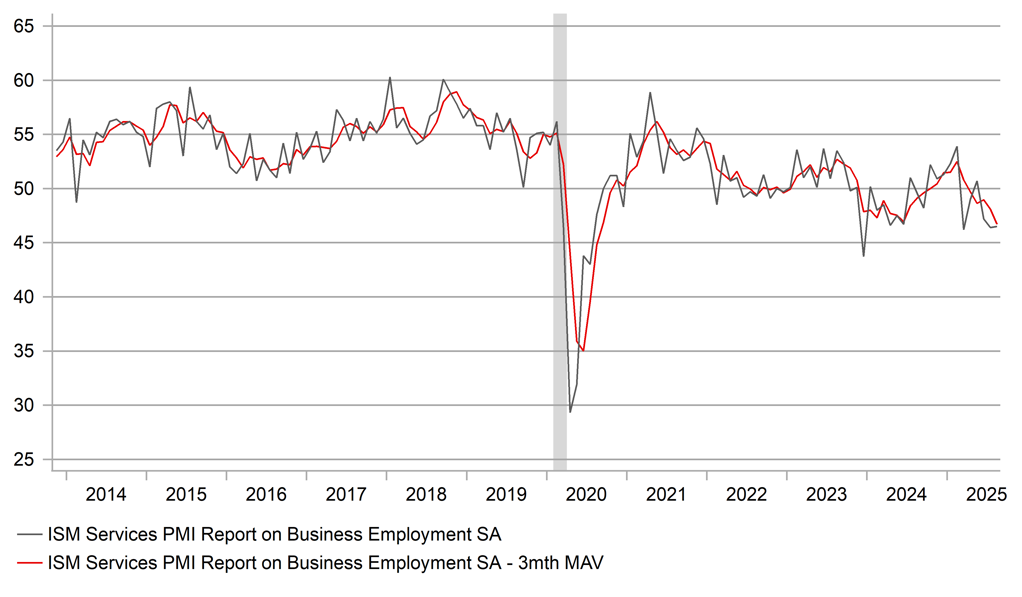

Đồng USD hôm qua được hỗ trợ bởi báo cáo ISM Dịch vụ toàn phần vượt kỳ vọng, đặc biệt là chỉ số Đơn hàng mới lần đầu tiên vượt mốc 56 kể từ năm ngoái. Tuy nhiên, tương tự ISM Sản xuất, dù nhiều thành phần cho thấy dấu hiệu phục hồi, chỉ số Việc làm vẫn yếu hơn dự báo. Báo cáo ADP cũng thấp hơn kỳ vọng, giống với JOLTS, do đó rủi ro nghiêng về khả năng dữ liệu hôm nay tiếp tục kém tích cực.

Dựa trên sự kiên cường của đồng USD trong tuần, khi các yếu tố toàn cầu đang hạn chế nhu cầu mua các đồng tiền khác, một báo cáo NFP gần bằng 0 hoặc âm có lẽ cần thiết để kích hoạt đợt giảm đáng kể của USD. Điều này có thể lý giải cho sự đảo chiều nhẹ của USD hôm qua, khi thị trường chuẩn bị cho kịch bản báo cáo yếu. Trong trường hợp dữ liệu tích cực bất ngờ, phản ứng thị trường có thể mạnh hơn so với phản ứng với dữ liệu yếu.

Trung bình 3 tháng thấp nhất cho việc làm ISM kể từ Covid

Đồng JPY sáng nay mạnh hơn chút so với USD, dù chủ yếu phản ánh việc USD yếu đi. Mức giảm của USD/JPY không vượt quá mức giảm của USD so với các đồng tiền G10 khác. Thị trường phản ứng hạn chế trước thỏa thuận thương mại Mỹ-Nhật, theo đó Tổng thống Trump ký lệnh giảm thuế thương mại xuống 15% cho phần lớn hàng nhập khẩu, bao gồm ô tô – giảm từ mức 27,5% trước đó. Đây là tin tích cực cho ngành ô tô Nhật Bản.

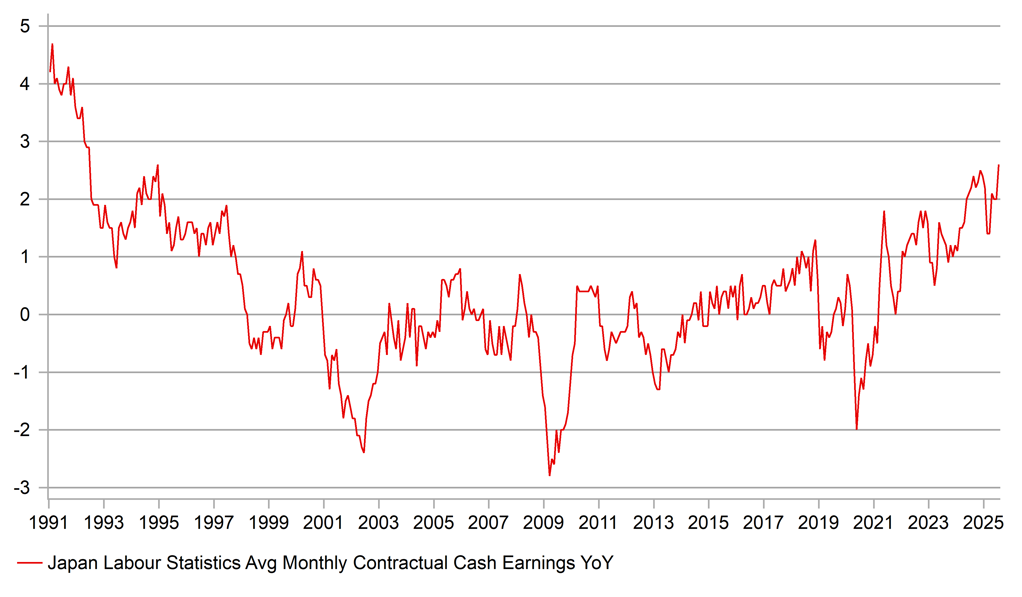

Thị trường cũng phản ứng hạn chế trước dữ liệu lương tăng mạnh công bố hôm nay. Tổng thu nhập tiền mặt lao động tăng từ 2.5% so với cùng kỳ năm ngoái trong tháng 6 lên 4.1% trong tháng 7. Mức tăng trên 4% ngày càng thường xuyên, và đây là lần thứ ba kể từ tháng 6 năm ngoái, xác nhận giai đoạn tăng lương mạnh nhất từ đầu thập niên 1990. Thu nhập tiền mặt đặc biệt (thưởng mùa hè) tăng 7,9% so với cùng kỳ, góp phần chính cho mức tăng tổng thể, nhưng lương cơ bản cũng tăng từ 2.6% lên 2.8%.

Các dữ liệu này củng cố khả năng BoJ tăng lãi suất thêm. Tuy nhiên, bất ổn chính trị, cụ thể là nguy cơ Thủ tướng Ishiba mất vị trí, đã khiến thị trường giảm kỳ vọng tăng lãi suất tháng 10 xuống còn 8bps. Dù thỏa thuận thương mại giúp giảm rủi ro, bất ổn chính trị trong nước vẫn là trở ngại lớn nhất cho BoJ. Tuần tới, LDP sẽ quyết định qua bỏ phiếu nội bộ liệu có sớm tổ chức bầu cử lãnh đạo đảng hay không. Hôm nay, Bộ trưởng Tư pháp Keisuke Suzuki đã công khai kêu gọi bầu cử sớm. Nếu diễn ra vào cuối tháng 9 hoặc đầu tháng 10, Nhật Bản sẽ có Thủ tướng mới, và suy đoán về tổng tuyển cử vào tháng 11 sẽ gia tăng. Trong bối cảnh này, khả năng tăng lãi suất khó xảy ra. Tuy nhiên, nếu Thủ tướng Ishiba giữ được vị trí và duy trì kỳ vọng tăng lãi suất, thị trường có thể định giá lại, kéo đồng JPY thoát khỏi mức yếu hiện tại và tăng giá mạnh hơn.

Dữ liệu lương Nhật Bản hôm nay nhấn mạnh động lực mới – tăng trưởng lương hợp đồng cao nhất kể từ 1994

MUFG