MUFG - Daily FX: Chính phủ Mỹ tiếp tục đóng cửa trong khi thống đốc BoJ vẫn giữ thái độ thận trọng

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

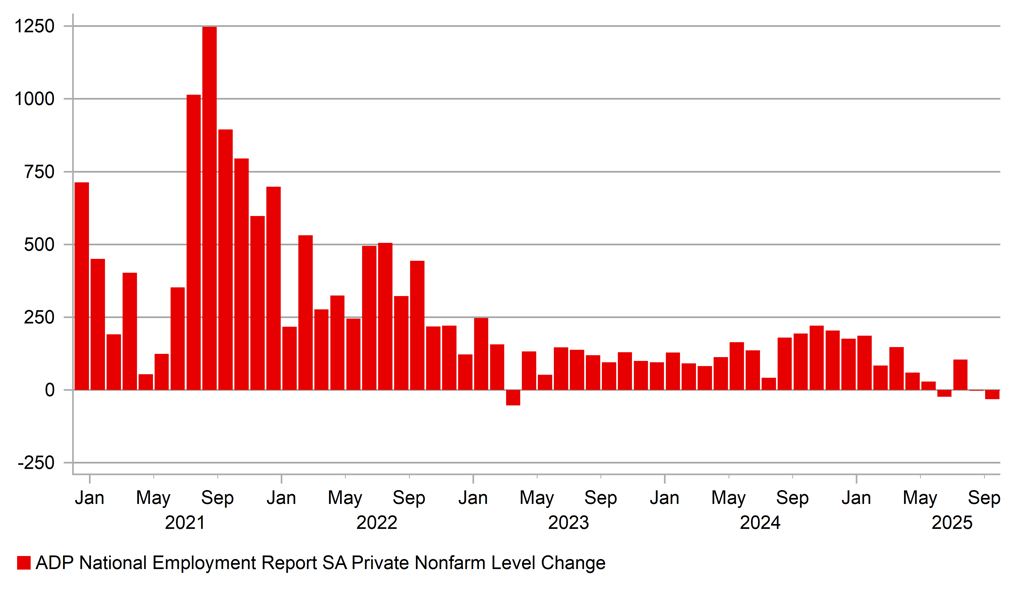

Khả năng công bố báo cáo bảng lương phi nông nghiệp trong ngày hôm nay là rất thấp do tình trạng chính phủ Mỹ đóng cửa, vốn đến nay vẫn chưa có xác nhận chính thức về thời điểm kết thúc. Điều này khiến tâm điểm của tuần tiếp tục xoay quanh tình hình chính trị Mỹ. Hiện chưa có tiến triển rõ ràng trong việc đạt thỏa thuận ngân sách, trong khi Tổng thống Trump tiếp tục đe dọa sa thải nhân viên chính phủ thay vì cho họ nghỉ phép có lương. Báo cáo việc làm ADP mới nhất cho thấy giảm 32,000 việc làm, củng cố bằng chứng về sự suy yếu trên thị trường lao động. Giám đốc Văn phòng Quản lý và Ngân sách Mỹ Russell Vought đã gặp Tổng thống Trump để bàn về danh sách nhân viên có thể bị sa thải. Con số ước tính ở mức “hàng nghìn”, tuy không đủ để gây tác động vĩ mô đáng kể, nhưng nếu Nhà Trắng thực sự thực hiện, rủi ro kéo dài tình trạng đóng cửa sẽ gia tăng khi cả hai bên kiên quyết giữ lập trường.

Ảnh hưởng của việc đóng cửa lên thị trường tài chính hiện tại còn hạn chế. Bối cảnh này lại trùng với làn sóng hưng phấn nhờ các câu chuyện về AI, tiếp tục thúc đẩy đà tăng trên thị trường chứng khoán và củng cố tâm lý ưa rủi ro. Nhiều thông tin về hợp tác trong lĩnh vực AI và công nghệ đã nâng cao kỳ vọng về lợi nhuận quý tới. Mùa báo cáo lợi nhuận quý 3 đã bắt đầu, dù phần lớn các công ty công nghệ lớn sẽ công bố vào cuối tháng 10.

Trong giao dịch ngoại hối, biến động nhìn chung hạn chế, nhưng JPY là đồng tiền yếu nhất. Sự suy yếu của JPY đến từ phát biểu của Thống đốc BoJ Ueda, tại cuộc họp với lãnh đạo doanh nghiệp và trong buổi họp báo sau đó. Thị trường có phần thất vọng khi ông không đưa ra tín hiệu rõ ràng về khả năng tăng lãi suất trong cuộc họp ngày 30/10.

Thực tế, việc Ueda đưa ra tín hiệu mạnh trước thềm bầu cử lãnh đạo LDP diễn ra vào ngày mai là điều khó xảy ra. Tuy vậy, bình luận của ông vẫn ngầm chỉ ra rằng cuộc họp tháng 10 sẽ là sự kiện quan trọng. Ông nhấn mạnh báo cáo Tankan công bố trong tuần này đã củng cố quan điểm tích cực về triển vọng kinh tế. Trước đó, Ueda cho biết áp lực giá cả “có thể kéo dài hơn dự kiến”, đồng thời cảnh báo “lạm phát dai dẳng” có thể ảnh hưởng đến tiêu dùng. Ông cũng khẳng định BoJ sẽ tiếp tục theo đuổi mục tiêu ổn định giá, bất kể ai trở thành Thủ tướng mới.

Định giá thị trường cho khả năng tăng lãi suất tháng 10 đã giảm nhẹ, từ 16 bps hôm qua xuống còn 14 bps. Việc không có tín hiệu rõ ràng từ Ueda khiến diễn biến này dễ hiểu, nhưng BoJ vẫn có đủ thời gian để điều chỉnh kỳ vọng thị trường sát hơn với kịch bản hành động. Ngoài ra, BoJ cũng phải tính đến khả năng Fed cắt giảm lãi suất ngay trước cuộc họp của mình. Kinh nghiệm từ tháng 7 năm ngoái cho thấy, khi FOMC phát đi tín hiệu dovish báo trước đợt cắt giảm và BoJ quyết định tăng lãi suất, thị trường chứng khoán và ngoại hối Nhật Bản đã biến động mạnh. BoJ chắc chắn muốn tránh lặp lại kịch bản này. Do đó, sau bầu cử lãnh đạo LDP (dự kiến Koizumi thắng, người vốn có quan điểm ủng hộ việc tăng lãi suất), BoJ có khả năng sẽ đưa ra thông điệp rõ ràng hơn, qua đó tạo áp lực kéo USD/JPY giảm, đặc biệt trong trường hợp tình trạng đóng cửa chính phủ Mỹ còn kéo dài.

Có hay không có báo cáo NFP, dữ liệu từ ADP vẫn chỉ ra thị trường lao động đang suy yếu

Chủ nhật này, OPEC+ sẽ nhóm họp để thảo luận các bước tiếp theo về sản lượng. Thị trường kỳ vọng nhóm sẽ tiếp tục quyết định tăng thêm sản lượng. Giá dầu thô đã giảm mạnh trong tuần này, với Brent giảm liên tục trong năm phiên và mất tổng cộng 8.6%, dù hôm nay có nhích nhẹ trở lại. Mức đóng cửa ngày hôm qua là đáy thấp nhất kể từ đầu tháng 6, trước khi thị trường tăng vọt vì lo ngại xung đột leo thang ở Trung Đông sau khi Israel tấn công Iran.

Áp lực giảm giá gần đây đến từ kỳ vọng OPEC+ có thể tăng sản lượng nhanh hơn dự kiến. Tháng 10, nhóm công bố tăng 137,000 thùng/ngày và ban đầu dự báo mức tương tự cho tháng 11. Tuy nhiên, việc Trung Quốc tích cực mua vào để bổ sung kho dự trữ chiến lược có thể tạo thêm dư địa để OPEC+ đẩy mạnh sản lượng. Hiện vẫn còn 1.6– 1.7 triệu thùng/ngày sản lượng từng bị cắt chưa được khôi phục. Theo một nguồn tin của Bloomberg, OPEC+ có thể cân nhắc lộ trình tăng nhanh hơn, với quy mô 500,000 thùng/ngày mỗi tháng trong ba tháng, nhanh hơn nhiều so với kỳ vọng trước đó. Với báo cáo mới nhất của IEA cho thấy dư cung vào năm 2026 và lo ngại ngày càng lớn về tăng trưởng Mỹ, giá dầu hoàn toàn có thể tiếp tục giảm. IEA gần đây ước tính dư cung dầu năm 2025 ở mức 3.33 triệu thùng/ngày, ngoại trừ năm 2020 do dịch covid, đây sẽ là mức dư cung hàng năm lớn nhất trong lịch sử.

Sản lượng của Saudi Arabia đã tăng thêm 320,000 thùng/ngày trong tháng 9, đưa xuất khẩu dầu lên mức cao nhất trong 18 tháng. Trọng tâm hiện nay rõ ràng là giành lại thị phần, đồng thời đây cũng có thể là động thái chiến lược của Saudi Arabia và Thái tử Mohammed bin Salman nhằm củng cố quan hệ với Mỹ và Tổng thống Trump.

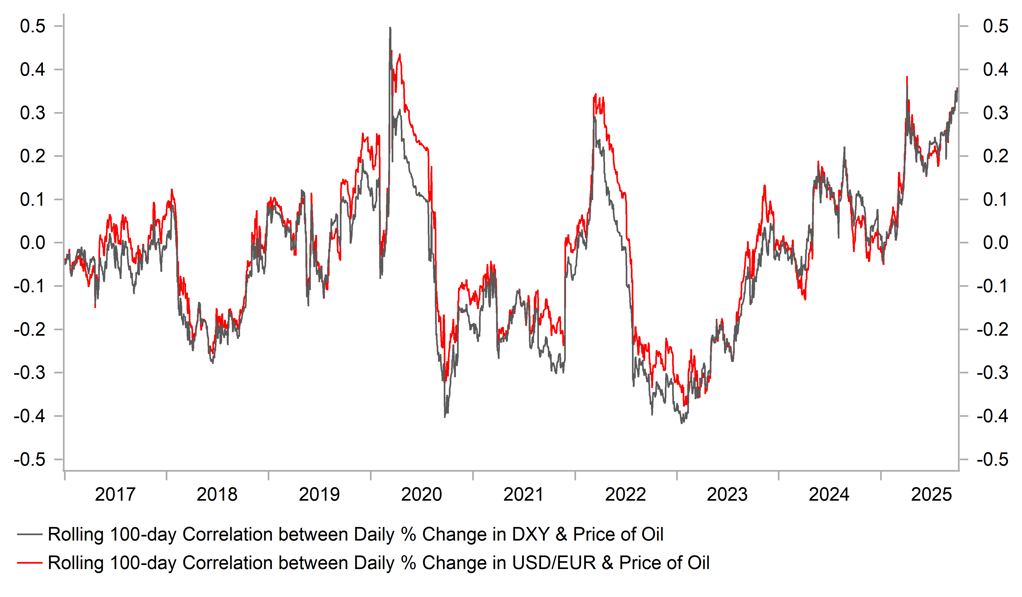

Trong trung hạn, mối tương quan giữa dầu thô và USD biến động thất thường. Tuy nhiên, với vị thế là một trong những nhà sản xuất dầu thô lớn, Mỹ thường chứng kiến đồng USD suy yếu khi giá dầu giảm do nguồn cung tăng. Ngược lại, trong các cú sốc cầu mang tính rủi ro, đồng USD lại thường mạnh lên. Đối với đồng EUR, giá dầu giảm mạnh hơn dự kiến có thể mang lại lợi ích về thu nhập thực, trái ngược với giai đoạn Nga tấn công Ukraine. Tuy nhiên, nếu giá dầu giảm sâu, ECB có thể buộc phải cắt giảm thêm lãi suất, điều mà thị trường hiện chưa định giá đầy đủ.

Mối tương quan tích cực giữa USD và giá dầu đã gia tăng

MUFG