TD Bank - Bình luận thị trường Bắc Mỹ: Các thành viên Fed bất đồng quan điểm về chính sách lãi suất tháng 12

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của TD Bank.

Những điểm cần lưu ý tại thị trường Canada

Nền kinh tế Canada đang phát tín hiệu giảm tốc, trong khi lạm phát tiếp tục kéo dài. Các số liệu GDP sắp công bố chịu thêm một tầng bất định do dữ liệu thương mại bị trì hoãn. Tăng trưởng yếu và lạm phát cơ bản giảm dần phù hợp với nhận định của Ngân hàng Canada, hàm ý không có thay đổi chính sách nào trước mắt.

Những điểm cần lưu ý tại thị trường Hoa Kỳ

Thị trường chứng khoán giảm mạnh trong tuần này khi nhà đầu tư tiếp tục lo ngại về định giá của các doanh nghiệp AI. Dù các thông tin đã rõ ràng hơn, điều đó vẫn chưa giúp thu hẹp khác biệt giữa các thành viên FOMC, khiến khả năng cắt giảm lãi suất vào tháng 12 trở nên kém chắc chắn hơn. Báo cáo bảng lương tháng 9 bị trì hoãn tốt hơn dự kiến, tăng 119,000 việc làm, nhưng tỷ lệ thất nghiệp tăng lên mức đỉnh chu kỳ mới là 4.4%.

Canada – Đà tăng trưởng suy yếu và lạm phát kéo dài

Tuần qua dồn dập dữ liệu về nhà ở, lạm phát và doanh số bán lẻ, với câu chuyện chung là tăng trưởng kinh tế chậm lại cùng một số áp lực giá cơ bản dai dẳng hơn kỳ vọng. Điều này nhìn chung phù hợp với nhận định của Ngân hàng Canada (BoC) và TD Bank: tăng trưởng yếu và lạm phát giảm dần theo thời gian. Khi môi trường thương mại vẫn dễ biến động, bối cảnh có thể thay đổi nhanh chóng, nhưng dữ liệu mới nhất cho thấy BoC chưa có lý do để điều chỉnh lập trường.

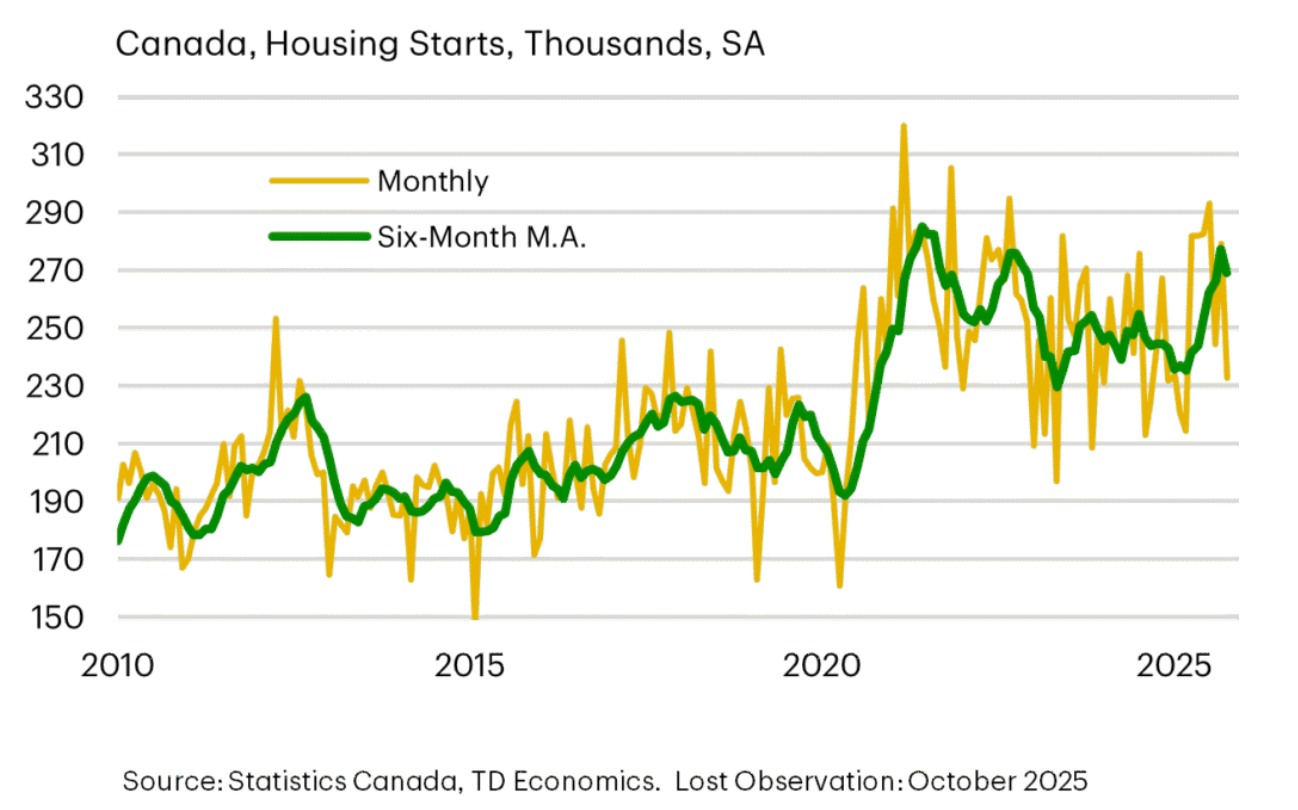

Thị trường nhà ở tiếp tục nguội dần, với số khởi công nhà ở trung bình động sáu tháng giảm 3%. Đây không phải là điều bất ngờ khi tốc độ xây dựng đã duy trì mức lành mạnh, vượt xa bất kỳ giai đoạn nào trước đại dịch (Biểu đồ 1). Sự vững vàng của phân khúc đa gia đình—đặc biệt là nhà cho thuê—đã bù đắp phần lớn sự suy giảm ở phân khúc sở hữu. Tuy vậy, giấy phép xây dựng tiếp tục giảm cho thấy đóng góp của khu vực này vào tăng trưởng nhiều khả năng sẽ yếu đi.

Tín hiệu giảm tốc cũng thể hiện rõ trong doanh số bán lẻ tháng 9, giảm 0.8% theo giá trị thực, gần như xóa hết mức tăng của tháng trước. Qua đó, doanh số bán lẻ thực chỉ còn tăng 1.2% so với cùng kỳ. Ước tính sơ bộ cho tháng 10 cho thấy mức tăng bằng 0—dù với CPI hàng hóa giảm, vẫn có cơ hội ghi nhận một mức tăng nhẹ theo khối lượng. Tuy nhiên, chi tiêu bán lẻ thực giảm trong quý 3 và chỉ tăng dưới 2% so với năm trước không phản ánh một sự phục hồi tiêu dùng mạnh.

Dữ liệu hoạt động trong nước gợi ý một phần đà tăng trưởng nội tại trong cuối 2024 đã yếu dần khi tỷ lệ thất nghiệp tăng cao. Điều này trùng khớp với nhận định rằng lạm phát sẽ hạ nhiệt trong thời gian tới nhờ dư cung trong nước bù đắp áp lực giá từ rủi ro thương mại toàn cầu. Song vẫn tồn tại các áp lực cần cân bằng. Các chỉ báo lạm phát cốt lõi duy trì quanh 3% theo năm, và xu hướng ngắn hạn đảo chiều đi lên với tốc độ thay đổi ba tháng đạt hơn 2.5% ở cả bốn chỉ số quan trọng (Biểu đồ 2).

Điều này thiết lập bối cảnh cho báo cáo GDP quý 3 sắp công bố. Các nhà phân tích tại TD Bank kỳ vọng tăng trưởng trong khoảng 0.5% đến 1.0% theo quý (tính theo năm). Tuy nhiên, nhận định này chịu ảnh hưởng bởi việc chính phủ Hoa Kỳ đóng cửa khiến dữ liệu thương mại Canada bị trì hoãn. Khi thương mại biến động mạnh trong quý 2, đây là đầu vào quan trọng cho dự báo—vì vậy sự thiếu vắng dữ liệu làm tăng thêm bất định. Họ đang chờ thông tin về thời điểm công bố cũng như liệu GDP quý 3 của Statistics Canada sẽ bao gồm số liệu thực tế hay dùng ước tính riêng.

Tóm lại, các tín hiệu hiện tại cho thấy tăng trưởng Canada trong Q3 yếu đi, trong khi lạm phát duy trì dai dẳng. Đây đều là những gì BoC đã nêu trong nhận định mới nhất và cho thấy khả năng điều chỉnh chính sách trong ngắn hạn là rất thấp.

Hoa Kỳ – Có dữ liệu, nhưng chưa có cắt giảm lãi suất tháng 12?

Thị trường chứng khoán Mỹ giảm mạnh trong tuần khi lo ngại về định giá nhóm công nghệ cao và chi tiêu vốn cho AI tiếp tục gia tăng. Tính đến thời điểm viết bài, Nasdaq Composite giảm 2.5% trong tuần và S&P 500 giảm 1.9%.

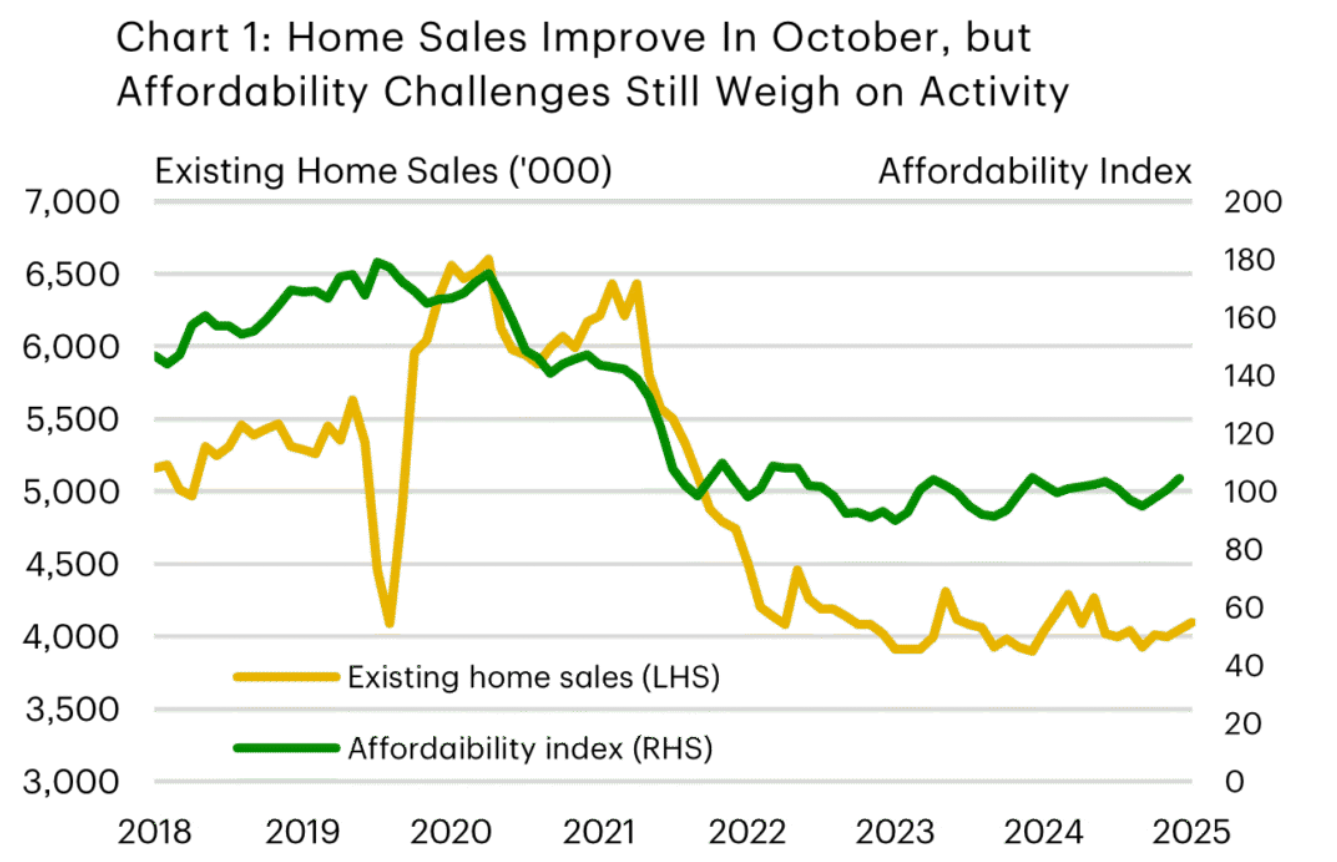

Dữ liệu kinh tế bắt đầu quay trở lại, với báo cáo bảng lương tháng 9 là tiêu điểm. Tuy nhiên, tình trạng chậm trễ báo cáo dự kiến vẫn kéo dài: bảng lương tháng 10 sẽ đi kèm số liệu tháng 11 vào ngày 16 tháng 12—quá muộn cho cuộc họp FOMC ngày 9–10 tháng 12. Các dữ liệu quan trọng khác như CPI tháng 10 cũng chưa thể công bố. Trong lĩnh vực nhà ở, doanh số bán nhà hiện có tăng nhẹ nhờ lãi suất thế chấp giảm, nhưng thị trường vẫn đứng yên khi khả năng chi trả còn hạn chế dù đã có cải thiện nhỏ gần đây (Biểu đồ 1).

Một loạt quan chức Fed tái khẳng định tình trạng thiếu đồng thuận về việc có nên cắt giảm lãi suất trong tháng 12 hay không. Một số thành viên, như Thống đốc Jefferson (được bỏ phiếu), ủng hộ tiếp cận “từng cuộc họp một” khi lãi suất đã gần mức trung lập. Chủ tịch Fed Chicago Goolsbee (được bỏ phiếu) nghiêng về quan điểm hawkish, xem nhẹ tín hiệu yếu của thị trường lao động và nhấn mạnh sự chậm tiến triển của lạm phát.

Biên bản cuộc họp tháng 10 cho thấy sự chia rẽ lớn hơn, khi nhiều thành viên không thấy lý do nới lỏng trong tháng 12. Điều này khiến kỳ vọng thị trường nghiêng sang khả năng cắt giảm vào tháng 1 thay vì tháng 12. Chủ tịch Powell sau đó cũng nói rằng việc cắt giảm trong tháng 12 “không phải điều chắc chắn, thậm chí xa vời”.

Tuy vậy, phe dovish như Thống đốc Waller (được bỏ phiếu) vẫn cho rằng một đợt cắt giảm vào tháng 12 là hợp lý, dựa trên việc thị trường lao động còn yếu, kỳ vọng lạm phát dài hạn được neo giữ, và tác động của thuế quan lên lạm phát có thể chỉ là tạm thời. Đồng quan điểm, Phó Chủ tịch FOMC Williams nhấn mạnh kỳ vọng lạm phát “được neo giữ rất tốt” và cho rằng vẫn còn dư địa cho các lần cắt giảm trong “thời gian gần”.

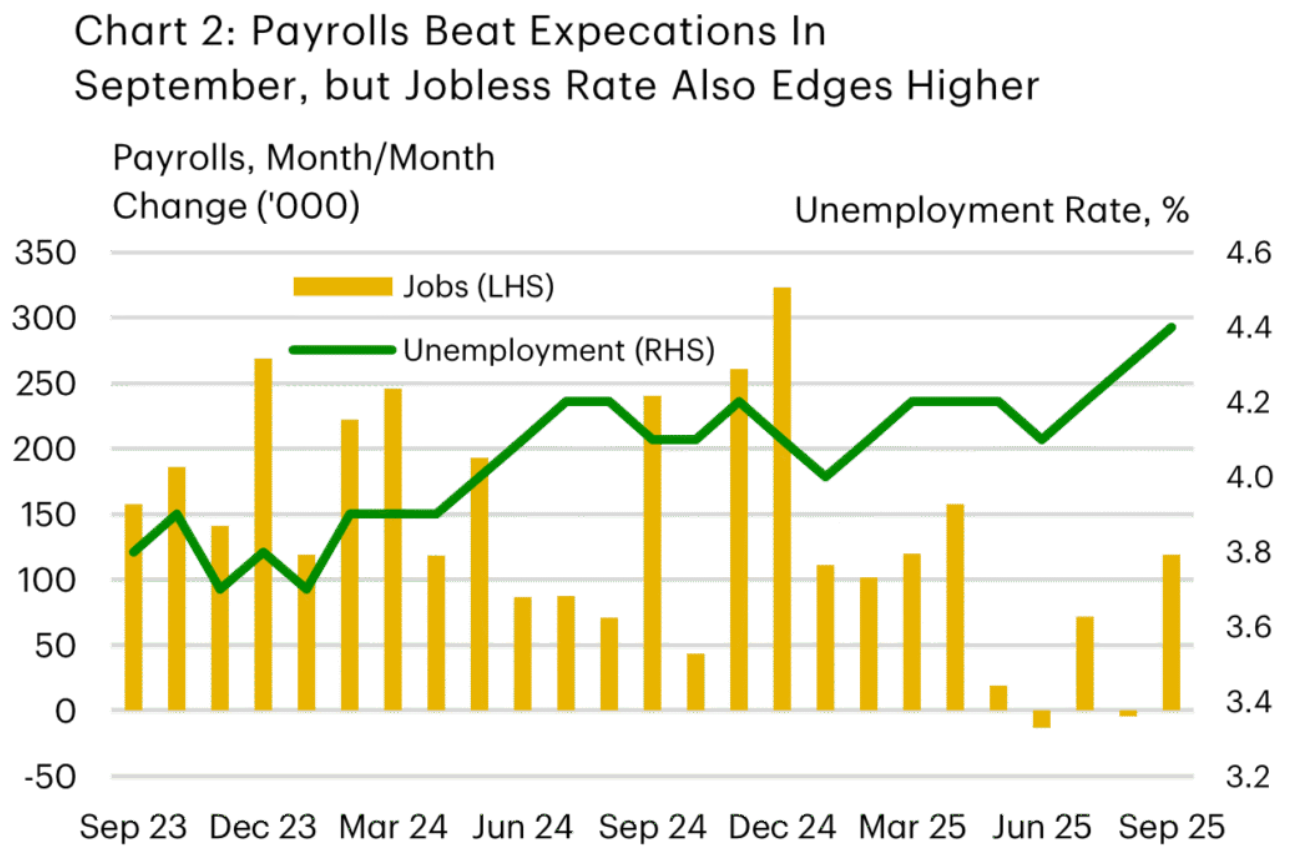

Báo cáo bảng lương tháng 9 bị trì hoãn không đủ để thu hẹp khác biệt này. Phe hawkish có thêm lý do nhờ mức tăng việc làm tốt: 119,000—mạnh nhất từ tháng 4 (Biểu đồ 2). Nhưng phe dovish sẽ chỉ ra các điều chỉnh giảm của những tháng trước, sự tập trung hẹp của mức tăng việc làm, và tỷ lệ thất nghiệp đi lên.

Tóm lại, phe hawkish hiện đang chiếm ưu thế trong FOMC, và không có thêm dữ liệu lao động hay lạm phát nào trước cuộc họp kế tiếp có thể thay đổi cục diện. Vì vậy, các chuyên gia kỳ vọng Fed sẽ duy trì lãi suất trong tháng 12 theo hướng “chậm và ổn định”. Như Powell nói: “khi tầm nhìn hạn chế, bạn phải lái xe chậm lại". Tuy nhiên, cánh cửa cho một lần cắt giảm vào tháng 1 vẫn rộng mở.

TD Bank