MUFG - Daily FX: Liệu các động thái từ ngân hàng trung ương G10 có khiến thị trường FX sôi động hơn?

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Thị trường ngoại hối nhìn chung ổn định qua đêm, trước khi bước vào một tuần dày đặc các quyết định chính sách từ các ngân hàng trung ương G10, gồm Fed (thứ Tư), Norges Bank (thứ Năm), BoE (thứ Năm) và BoJ (thứ Sáu). Ngay trước loạt cuộc họp này, dữ liệu kinh tế hàng tháng mới nhất của Trung Quốc là tâm điểm, cho thấy tăng trưởng chậm lại tháng thứ hai liên tiếp. Sự suy yếu rõ nhất xuất hiện ở đầu tư tài sản cố định, với tốc độ tăng trưởng hàng năm giảm xuống chỉ còn 0.5% trong 8 tháng đầu năm – mức thấp nhất kể từ tháng 8/2020, ngay sau cú sốc COVID ban đầu. Đà chậm lại được thúc đẩy bởi suy giảm đầu tư tư nhân (-2.3%) cùng đà giảm tốc trong đầu tư công (từ 3.5% xuống 2.3%). Doanh số bán lẻ cũng hạ nhiệt, đạt 4.6% so với cùng kỳ năm trước trong tháng 8, sau mức 5.3% trong nửa đầu năm. Điều này phản ánh nền kinh tế Trung Quốc đang mất đà trong quý 3. Mặc dù vẫn đủ khả năng đạt mục tiêu tăng trưởng khoảng 5% trong năm nay, song nếu xu hướng chậm lại kéo dài, khả năng cao chính phủ sẽ phải tung thêm các gói kích thích.

Cục Thống kê Quốc gia (NBS) nhấn mạnh Trung Quốc cần “tập trung vào việc ổn định việc làm, doanh nghiệp, thị trường và kỳ vọng”, đồng thời cảnh báo nền kinh tế vẫn đối mặt nhiều rủi ro và bất định từ bên ngoài. Tuy nhiên, tác động của dữ liệu kém tích cực này lên thị trường tài chính khá hạn chế. Thị trường chứng khoán Trung Quốc vẫn dao động gần đỉnh cao nhất trong một thập kỷ, trong khi USD/CNY duy trì quanh vùng thấp nhất từ đầu năm, chỉ trên 7.1200. Trong tháng qua, đồng nhân dân tệ tăng khoảng 0.8% so với USD, nhờ PBoC liên tục đặt tỷ giá cố định thấp hơn trong nửa cuối tháng 8. Dù vậy, tỷ giá này được giữ ổn định quanh 7.1000 trong nửa đầu tháng 9, cho thấy nhà hoạch định chính sách có thể sẽ không khuyến khích thêm đà tăng giá của CNY trong ngắn hạn.

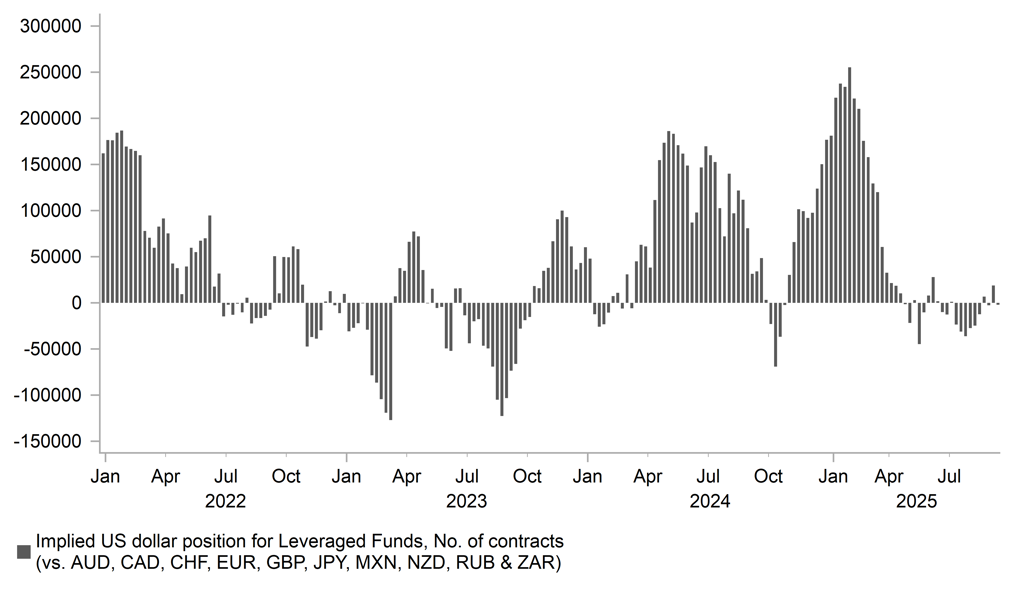

Vị thế USD trong các quỹ đòn bẩy trở nên trung lập hơn

Đồng USD tiếp tục dao động gần vùng đáy gần đây trước cuộc họp FOMC. Sự kiên cường của USD gây chú ý khi lợi suất ngắn hạn Mỹ giảm mạnh từ đầu tháng 8. Kỳ vọng Fed nới lỏng mạnh mẽ hơn được củng cố bởi dữ liệu điều chỉnh của BLS tuần trước, cho thấy việc làm phi nông nghiệp có thể thấp hơn tới 911,000 so với con số báo cáo chính thức trong giai đoạn 12 tháng tính đến tháng 3. Ngoài ra, số liệu PPI và CPI tháng 8 tại Mỹ được công bố tuần trước cũng thiên về dovish, khó có thể ngăn Fed nối lại chu kỳ cắt giảm lãi suất trong tuần này. Dự báo cho chỉ số giá tiêu dùng cá nhân lõi (PCE lõi) tháng 8 đã được hạ xuống còn +0.2% theo tháng.

Dù vậy, thị trường vẫn chưa sẵn sàng định giá xác suất cao cho khả năng Fed cắt lãi suất mạnh tay 50bps ngay tuần này. Hiện mới chỉ có 26bps cắt giảm được phản ánh trong giá cho cuộc họp FOMC sắp tới và khoảng 70bps cho tháng 12. Để lợi suất ngắn hạn Mỹ tiếp tục hạ, mở ra dư địa cho USD giảm sâu hơn, Fed cần thực hiện động thái mạnh hơn trong tuần này hoặc phát tín hiệu rằng các đợt cắt giảm lớn hơn đang được cân nhắc nếu thị trường lao động tiếp tục yếu đi. Hiện lãi suất chính sách của Fed vẫn cao hơn đáng kể so với mức trung lập dài hạn mà họ ước tính. Tại cuộc họp tháng 6, dự báo trung vị của FOMC cho lãi suất trung lập dài hạn là 3.0%, với phạm vi trung tâm từ 2.6% đến 3.6%.

Trong khi đó, BoJ nhiều khả năng giữ nguyên lãi suất ở mức 0.50% trong tuần này. Bất ổn chính trị tại Nhật Bản gần đây đã làm giảm kỳ vọng BoJ tăng lãi suất vào mùa thu. Thị trường hiện chỉ còn định giá khoảng 9bps tăng lãi suất tại cuộc họp tháng 10, giảm từ 12bps cách đây một tháng. Nhà đầu tư sẽ chú ý liệu BoJ có phát tín hiệu nào về khả năng nâng lãi suất sớm hơn dự kiến hay không. Theo Bloomberg, dù bất ổn chính trị gia tăng, BoJ vẫn cân nhắc nâng lãi suất vào cuối năm, nhưng Thống đốc Ueda có thể chưa sẵn sàng đưa ra tín hiệu rõ ràng trong tuần này cho đến khi tình hình chính trị trở nên ổn định hơn.

Kết quả một cuộc thăm dò của Yomiuri Shimbun công bố qua đêm cho thấy Sanae Takaichi (29%) và Shinjiro Koizumi (25%) vẫn là hai ứng viên được công chúng ưa chuộng nhất cho vị trí lãnh đạo LDP và thủ tướng tiếp theo. Trong nhóm ủng hộ LDP, Koizumi (33%) được đánh giá cao hơn Takaichi (28%). Những bất ổn chính trị này đang cản trở đà tăng của JPY và giữ cặp USD/JPY dao động ở phạm vi cao hơn, bất chấp chênh lệch lợi suất Mỹ – Nhật đang thu hẹp.

MUFG