MUFG - Daily FX: Powell lặp lại thông điệp thận trọng thị trường biến động hạn chế

Diệu Linh

Junior Editor

Quan điểm từ bộ phân phân tích của MUFG.

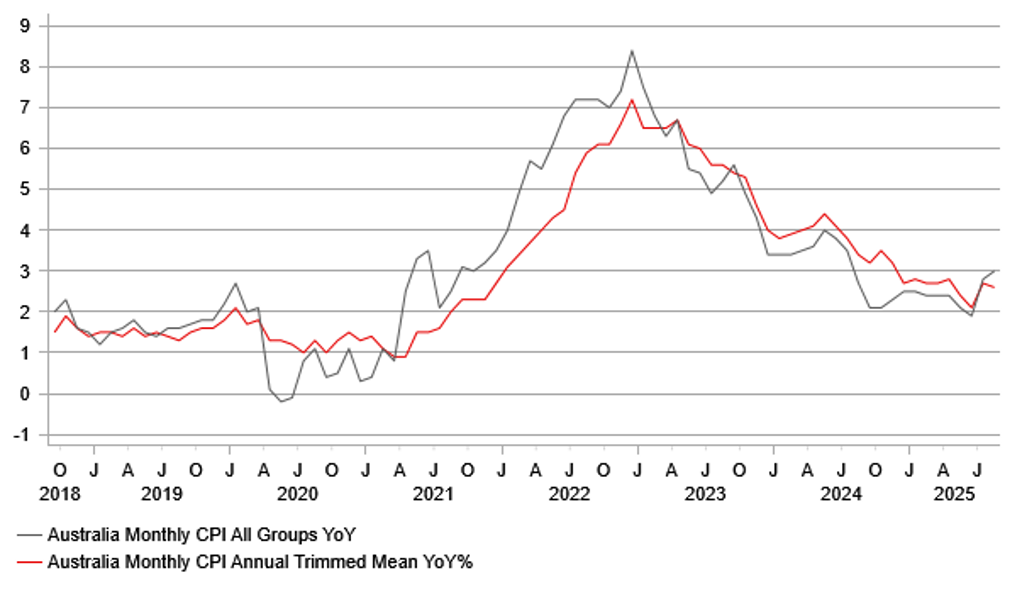

USD tiếp tục dao động trong phạm vi hẹp, với chỉ số DXY duy trì trong vùng 97.2 - 97.4. Các đồng tiền G10 nhìn chung ổn định, ngoại trừ AUD/USD ghi nhận mức tăng nổi bật sau khi công bố CPI cao hơn kỳ vọng. Lợi suất trái phiếu chính phủ Australia kỳ hạn 2 năm tăng 7 bps, khiến kỳ vọng về việc RBA cắt giảm lãi suất suy yếu. RBA sẽ họp vào tuần tới, nhưng khả năng hạ lãi suất ở cuộc họp này là rất thấp, trong khi xác suất cắt giảm vào tháng 11 đã giảm từ khoảng 75% xuống chỉ trên 50%. Dữ liệu CPI thực tế chỉ nhích nhẹ (từ 2.8% lên 3.0%, cao hơn mức kỳ vọng 2.9%), trong khi lạm phát trung bình giảm từ 2.7% xuống 2.6%. Xét đến báo cáo việc làm tuần trước cho thấy sự suy yếu và các chỉ số PMI đều giảm, khả năng RBA vẫn phải hành động nới lỏng trong thời gian tới vẫn còn hiện hữu.

Đồng tiền yếu nhất trong nhóm G10 hôm nay là JPY (giảm khoảng 0.25% so với USD) trong bối cảnh cuộc tranh luận giữa các ứng viên lãnh đạo LDP diễn ra. Các phát biểu của Sanae Takaichi cho thấy khoảng cách về định hướng chính sách so với Shinjiro Koizumi hiện không còn quá lớn. Takaichi tiếp tục nhấn mạnh ưu tiên cho sự bền vững tài khóa, đồng thời khẳng định chính phủ chịu trách nhiệm với cả chính sách tài khóa và tiền tệ. Tuy nhiên, bà cũng nhấn mạnh rằng BoJ vẫn là cơ quan quyết định chi tiết chính sách tiền tệ. Điều này phản ánh cơ chế hiện tại, tương đồng với nhiều nền kinh tế phát triển, trong đó chính phủ định hướng mục tiêu rộng còn ngân hàng trung ương triển khai chi tiết. Việc Takaichi không bác bỏ khả năng BoJ nâng lãi suất cho thấy nếu bà trở thành thủ tướng, chính phủ của bà sẽ ít cản trở quá trình thắt chặt chính sách hơn.

Thị trường nhìn chung phản ứng hạn chế sau bình luận của Chủ tịch Fed Powell ngày hôm qua. Ông nhắc lại rằng không tồn tại “con đường không có rủi ro” trong hoạch định chính sách, khi cả rủi ro lạm phát tăng cao lẫn suy yếu thị trường lao động đều hiện hữu. Do vậy, hai dữ liệu trọng yếu – NFP và CPI – vẫn sẽ định hướng các bước đi tiếp theo của Fed. Nếu thị trường lao động tiếp tục suy yếu và CPI không gây bất ngờ tăng mạnh, Fed có thể hạ lãi suất hai lần, mỗi lần 25 bps, vào tháng 10 và tháng 12. Kịch bản này sẽ hỗ trợ đà suy yếu vừa phải của USD vào cuối năm.

Chỉ số CPI hàng năm của Australia quay lại đỉnh dải mục tiêu 2.0%-3.0%

Một trong hai cuộc họp ngân hàng trung ương G10 diễn ra hôm qua tạo bất ngờ khi Riksbank hạ lãi suất chính sách 25 bps xuống 1.75%. Trước cuộc họp, OIS chỉ phản ánh khoảng 1/3 xác suất cắt giảm, nên quyết định này khiến thị trường ngạc nhiên. Tuy nhiên, điểm đáng chú ý nằm ở thông điệp đi kèm, cho thấy đây có thể là lần cắt giảm cuối, qua đó hỗ trợ SEK phục hồi ban đầu.

Động lực chính của quyết định này là số liệu lạm phát công bố đầu tháng. Chỉ số CPIF loại trừ năng lượng giảm 0.5% theo tháng, kéo tỷ lệ hàng năm xuống 2.9%, trong khi chỉ số tổng thể chỉ ở mức 1.1%. Dù tuyên bố vẫn nhấn mạnh lạm phát ở mức cao, chính sự suy giảm gần đây đã tạo cơ sở để Riksbank hành động. Ngân hàng nhận định áp lực giá hiện nay mang tính “tạm thời”, dẫn chứng từ kế hoạch giá của doanh nghiệp. Trong dự báo mới, lãi suất chính sách được giữ ổn định trong cả giai đoạn 2026-2027. Với kịch bản này, CPIF dự kiến chỉ ở mức 1.0% năm 2026 (so với 1.7% trong dự báo tháng 6) trước khi tăng lên 1.7% năm 2027 (so với 2.0% trước đó).

So với dự báo tháng 6, đây là sự điều chỉnh đáng kể, và dù Riksbank ám chỉ lần cắt giảm này có thể là cuối cùng, vẫn tồn tại kịch bản hợp lý để có thêm các đợt nới lỏng. Điều này cũng cho thấy lạm phát tại châu Âu đang diễn biến thuận lợi hơn nhiều so với Anh và Mỹ. SNB thậm chí đang chịu áp lực đưa lãi suất trở lại mức âm khi lạm phát chỉ nhỉnh hơn 0.2% hàng năm, trong khi ECB hiện được coi là ở “vị trí tốt” khi lạm phát gần sát mục tiêu 2.0%.

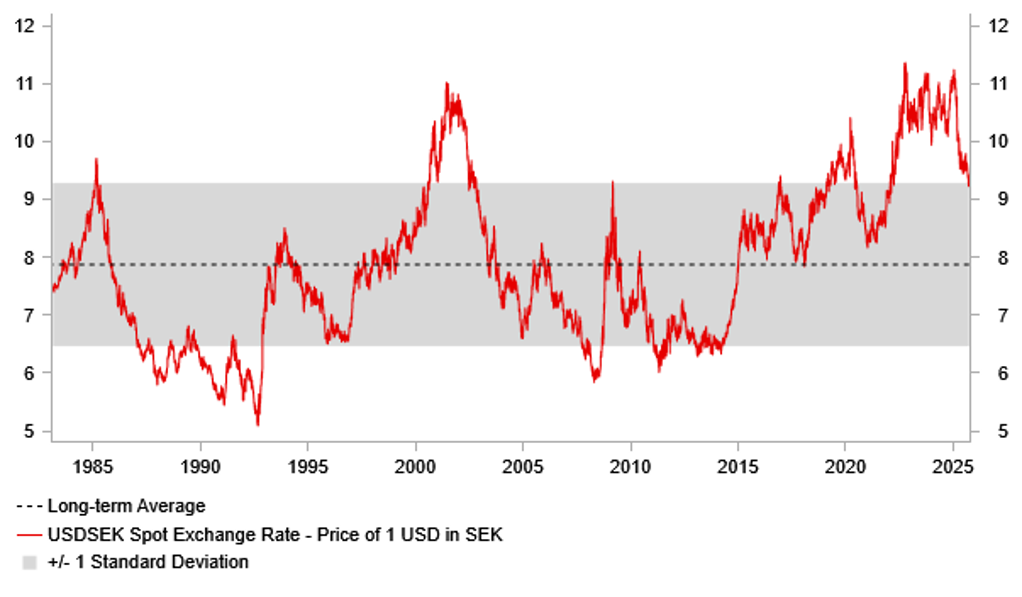

Trong bối cảnh toàn cầu, khi nhà đầu tư tìm đến tài sản an toàn trước rủi ro lạm phát, SEK có thể tiếp tục duy trì đà tích cực nếu lạm phát hạ nhiệt như kỳ vọng. SEK là đồng tiền G10 có hiệu suất tốt nhất từ đầu năm, theo sau là NOK và CHF. Một phần lý do đến từ yếu tố định giá, bởi trong giai đoạn lạm phát toàn cầu bùng phát, SEK và NOK là hai đồng tiền chịu định giá thấp nhất. Sau khi SEK tăng 18.5% và NOK tăng 15% từ đầu năm, dư địa tăng thêm từ yếu tố định giá sẽ dần hạn chế. Tuy nhiên, với xu hướng giảm của USD và mục tiêu EUR/USD tại 1.2500, chúng tôi nhận định SEK và NOK sẽ tiếp tục tăng giá chủ yếu so với USD vào giữa năm 2026 (6%-7%) và tăng vừa phải so với EUR (1%-2%).

USD/SEK điều chỉnh từ mức định giá quá cao

MUFG