MUFG - Daily FX: Sự ổn định của JGB là tín hiệu tích cực cho JPY

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

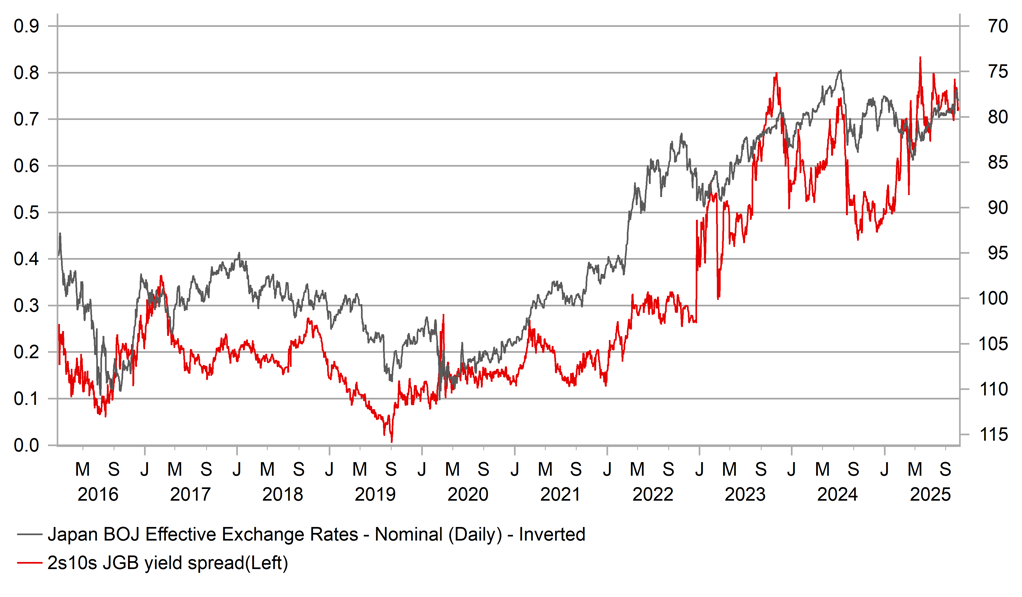

Lợi suất JGB kỳ hạn 30 năm hiện thấp hơn gần 25bps so với mức đỉnh trong ngày đạt được sau chiến thắng của Sanae Takaichi trong cuộc bầu cử lãnh đạo LDP. Việc lợi suất duy trì ổn định ở vùng thấp, dù một phần chịu tác động từ các yếu tố quốc tế, cho thấy những lo ngại ban đầu về định hướng chính sách của Takaichi đang dần hạ nhiệt. Sau khi đạt được thỏa thuận liên minh với Ishin, chính phủ đã công bố bản kế hoạch chính sách, trong đó bao gồm các biện pháp kinh tế nhiều khả năng sẽ được đưa vào gói chi tiêu tài khóa sắp tới. Dự kiến, việc bãi bỏ thuế xăng tạm thời và áp dụng trợ cấp cho chi phí điện, khí đốt sẽ là các bước đi ban đầu nhằm giảm gánh nặng chi phí sinh hoạt cho người dân Nhật Bản. Bên cạnh đó, chính sách miễn thuế tiêu thụ đối với thực phẩm đến tháng 3/2027 cũng góp phần hạ nhiệt lạm phát. Những biện pháp này, cùng với kế hoạch xem xét giảm thuế thu nhập cơ bản “phù hợp với tiến trình lạm phát”, cho thấy trọng tâm của chính phủ hướng đến kiểm soát giá cả thay vì mở rộng chi tiêu. Các khoản hỗ trợ tiền mặt trực tiếp cho hộ gia đình sẽ bị loại bỏ. Bộ trưởng Chính sách Kinh tế & Phục hồi Minori Kiuchi hôm nay cũng nhấn mạnh rằng BoJ được kỳ vọng sẽ điều hành chính sách phù hợp với mục tiêu tăng trưởng và ổn định giá ở mức 2.0%. Takaichi hôm qua tuyên bố không cần điều chỉnh thỏa thuận hiện tại giữa chính phủ và BoJ, cho thấy định hướng chính sách tiền tệ tổng thể của Nhật Bản sẽ duy trì nhất quán.

Nhìn chung, có nhiều dấu hiệu cho thấy chính sách sẽ tiếp tục mang tính ổn định hơn so với lo ngại ban đầu, do đó “giao dịch Takaichi” bán JGB và đồng yên có thể đã đạt đỉnh. Điều này không đồng nghĩa đồng yên sẽ phục hồi mạnh để xóa bỏ toàn bộ đà yếu gần đây, nhưng cách tiếp cận cân bằng hơn có thể giúp hạn chế áp lực bán thêm. Chiến thắng của Takaichi đã ảnh hưởng đến kỳ vọng về chính sách BoJ – đợt tăng lãi suất từng được dự đoán có thể diễn ra trong tháng 10 nay nhiều khả năng bị lùi sang tháng 12 hoặc tháng 1.

Rủi ro duy nhất đối với nhận định này là khả năng chính phủ đang giữ thái độ thận trọng trước chuyến thăm của Tổng thống Trump tới Nhật Bản vào tuần tới. Thủ tướng Takaichi sẽ không muốn chứng kiến đồng yên giảm sâu trong bối cảnh này, và sự ổn định của thị trường tài chính là điều được ưu tiên. Ngoài ra, Trump được cho là sẽ gây sức ép buộc Nhật Bản tăng chi tiêu quốc phòng. Hiện Nhật chi khoảng 1.4% GDP cho quốc phòng trong năm tài khóa 2024–25, cam kết nâng lên 2% vào tháng 3/2028, trong khi Mỹ mong muốn các đồng minh dành tới 5% GDP cho lĩnh vực này.

Tổng thể, mức phí bảo hiểm rủi ro chính trị trong đồng JPY hiện đã phản ánh đủ (JPY là đồng tiền G10 hoạt động kém nhất tháng 10 với mức giảm 2.5%). Nếu tâm lý rủi ro toàn cầu cải thiện và/hoặc dữ liệu việc làm của Mỹ sắp công bố cho thấy khả năng Fed nới lỏng thêm, điều này có thể hỗ trợ USD/JPY đảo chiều giảm.

Giảm rủi ro chính trị có thể hạn chế độ dốc của đường cong JGB

Cuối phiên London hôm qua, giá vàng giảm hơn 6.0% trong khi chỉ số S&P 500 gần như đi ngang và lợi suất trái phiếu UST giảm khoảng 2bps trên toàn đường cong. Đồng USD tăng khoảng 0.3%. Trong phiên châu Á hôm nay, vàng tiếp tục giảm thêm 3% trước khi phục hồi toàn bộ mức giảm này. Câu hỏi đặt ra là vì sao vàng giảm mạnh – và tại sao lại vào thời điểm này?

Trước đợt giảm, đà tăng của vàng dường như đã bị phóng đại quá mức. Một dấu hiệu điển hình của biến động giá quá đà là khi các luận điểm cơ bản liên tục thay đổi. Ban đầu, vàng được coi là công cụ phòng hộ lạm phát, nhưng khi lợi suất UST và kỳ vọng lạm phát hòa vốn giảm, câu chuyện lại chuyển sang bất ổn về thuế quan thương mại của Trump. Sau đó, tâm lý lạc quan về thỏa thuận Mỹ–Trung thúc đẩy chứng khoán toàn cầu, khiến vàng được xem là tài sản trú ẩn trước rủi ro địa chính trị. Tiếp đó, diễn biến giá được quy cho lo ngại về tín dụng và rủi ro chủ quyền.

Dù mỗi yếu tố đều có phần hợp lý, song giai đoạn cuối của đà tăng nhiều khả năng bị chi phối bởi FOMO, khi vàng trở thành tài sản sinh lời tốt nhất từ đầu năm. Vị thế mua rõ ràng đã trở nên quá tải. Trong bối cảnh cổ phiếu Mỹ vẫn duy trì đà tăng, biến động tín dụng liên quan đến Tricolor và First Brands cùng mối lo ngại về lĩnh vực cho vay phi ngân hàng (“gián”) cho thấy đợt điều chỉnh này phần nào phản ánh hoạt động chốt lời từ giao dịch quá đông và sinh lời cao.

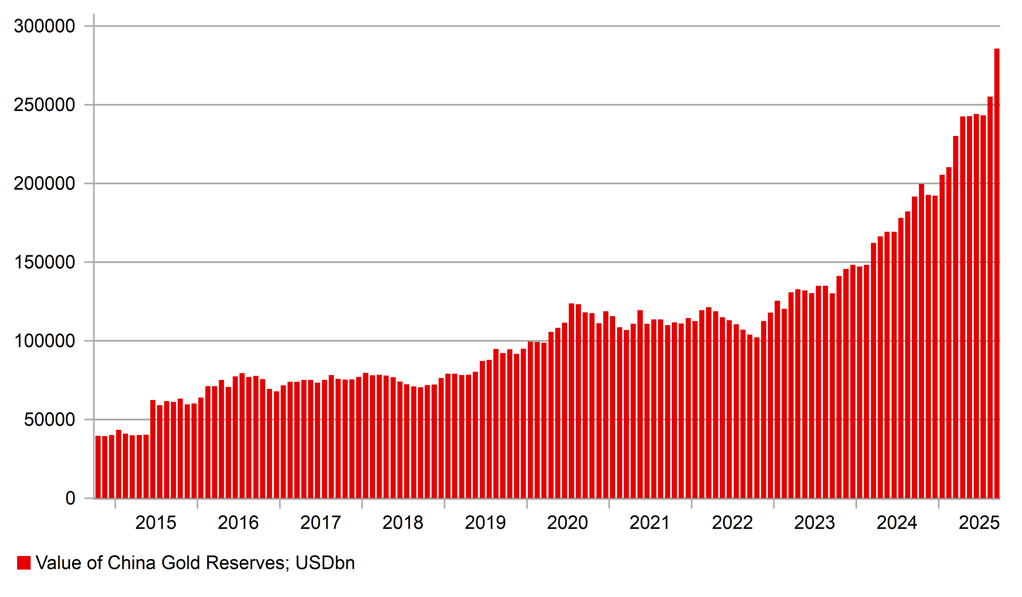

Tuy nhiên, vẫn có lực mua thực từ các ngân hàng trung ương, khiến việc xác định thời điểm họ ngừng mua là rất khó. Dữ liệu từ Trung Quốc cho thấy lượng vàng nắm giữ của nước này đạt 74.06 triệu ounce troy tính đến tháng 9, trị giá gần 300 tỷ USD – tăng gần 20% so với hai năm trước, nhấn mạnh nhu cầu nội khối mạnh mẽ. Các ngân hàng trung ương khác cũng tích cực mua vàng, và nếu tốc độ này giảm, đây có thể trở thành chất xúc tác cho đợt điều chỉnh sâu hơn. Với mức tăng gấp đôi kể từ đầu năm 2024, một nhịp điều chỉnh kéo dài hơn là điều có thể xảy ra.

Trong giai đoạn 2005–2008, vàng tăng 88% rồi giảm 25% trong khủng hoảng tài chính toàn cầu (GFC); từ tháng 9/2018 đến giữa 2020, vàng tăng 65% rồi điều chỉnh gần 20% vào tháng 10/2022. Ở cả hai lần, USD đều tăng mạnh (20% trong GFC; 20% giai đoạn 2020–22), nhưng JPY chỉ mạnh trong giai đoạn đầu tiên (USD/JPY -5%) và yếu đi đáng kể ở giai đoạn sau (USD/JPY +40%). Dù đây là các kịch bản cực đoan, với quy mô lợi nhuận hiện tại, rủi ro điều chỉnh sâu hơn vẫn đáng chú ý.

Giá trị vàng nắm giữ của Trung Quốc tăng vọt lên gần 300 tỷ USD, cao hơn 20% so với đầu năm 2024

MUFG