MUFG - Daily FX: USD bị bán tháo trước cuộc họp FOMC - Liệu đà giảm còn tiếp diễn

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Đồng USD suy yếu mạnh trong phiên hôm qua khi EUR/USD chạm đỉnh năm và cũng là mức cao nhất kể từ tháng 9/2021. Đây là diễn biến tất yếu sau giai đoạn dài USD dao động trong biên độ thấp, bất chấp các yếu tố cơ bản ngày càng củng cố xu hướng giảm giá mới. Đặc biệt, những bước đi gần đây đã phần nào làm xói mòn tính độc lập của Federal Reserve nhưng hầu như không ảnh hưởng đến đồng đô la. Khi cuộc họp FOMC cận kề, áp lực bán USD gia tăng rõ rệt. Việc bổ nhiệm Stephen Miran vào Hội đồng FOMC được thông qua tối thứ Hai, trong khi Lisa Cook được phép tham dự kỳ họp này nhưng vai trò trung hạn của bà vẫn còn nhiều nghi vấn. Chúng ta sẽ sớm thấy rõ hơn tác động từ các hành động của Trump trong chi tiết công bố tối nay tại Bản tóm tắt dự báo kinh tế (SEPs).

Như thường lệ, thị trường tài chính sẽ tập trung vào ba yếu tố then chốt: tuyên bố chính sách, biểu đồ điểm trung bình trong SEPs, và cuộc họp báo của Chủ tịch Powell. Phần nhận định “điều kiện thị trường lao động vẫn ổn định” trong tuyên bố đã lỗi thời và chắc chắn sẽ bị hạ cấp. Phần còn lại nhiều khả năng giữ nguyên, với đánh giá rằng lạm phát “vẫn cao hơn một chút”.

SEPs lần này càng đáng chú ý hơn khi Stephen Miran vừa chính thức nhậm chức. Biểu đồ điểm của ông nhiều khả năng sẽ ở mức thấp nhất. Tháng 6 vừa qua, điểm thấp nhất cho năm 2025 là 3.625% (hai điểm ở mức này), hàm ý ba lần cắt giảm lãi suất. Giờ đây, mức đó có thể trở thành điểm chủ đạo, dù chưa rõ median dot có phản ánh hai lần cắt giảm thêm (ngoài đợt tối nay) hay chỉ một lần. Dù thế nào, sự phân tán quan điểm trong FOMC sẽ khiến phản ứng thị trường trước biểu đồ điểm khó bền vững. Xa hơn, biểu đồ cho cuối 2026 và 2027 có khả năng hạ thêm, tiệm cận mức tháng 3 là 3.375% và 3.125%, có thể giảm thêm khoảng 25 bps, phù hợp với mức OIS 1 năm và 2 năm hiện lần lượt là 2.90% và 2.77%.

Nhiệm vụ của Powell tại cuộc họp báo chắc chắn sẽ khó khăn dưới sức ép chính trị từ Trump. Do áp lực này, Powell có thể buộc phải nghiêng dovish hơn, nhưng vẫn phải thận trọng trước các rủi ro lạm phát. Thị trường việc làm sẽ là trọng tâm, và động thái giảm lãi suất (cùng biểu đồ điểm) cần được giải thích rõ. Một số thành viên FOMC vẫn lo ngại nguy cơ lạm phát từ tác động thuế quan bị trì hoãn. Cuộc họp báo cũng có thể đối mặt câu hỏi liệu FOMC có bàn thảo về giảm 50 bps hay không, đặc biệt nếu Miran và có thể cả Waller hoặc Bowman bỏ phiếu ủng hộ. Nếu thị trường cảm nhận được cuộc tranh luận này diễn ra nghiêm túc, lợi suất ngắn hạn và USD sẽ chịu áp lực giảm thêm.

Đợt bán tháo USD hôm qua phản ánh lo ngại rằng phần đầu của đường cong lợi suất vẫn còn dư địa giảm. Hiện thị trường OIS thấp hơn khoảng 6 bps so với kỳ vọng ba lần cắt giảm 25 bps tại các cuộc họp còn lại trong năm. Nếu xuất hiện kỳ vọng giảm 50 bps, đây sẽ là yếu tố giảm mạnh đối với lợi suất ngắn hạn và đồng đô la. Ngược lại, nếu Powell bác bỏ rõ ràng khả năng đó, kịch bản phục hồi nhẹ của USD sau cuộc họp là có thể xảy ra.

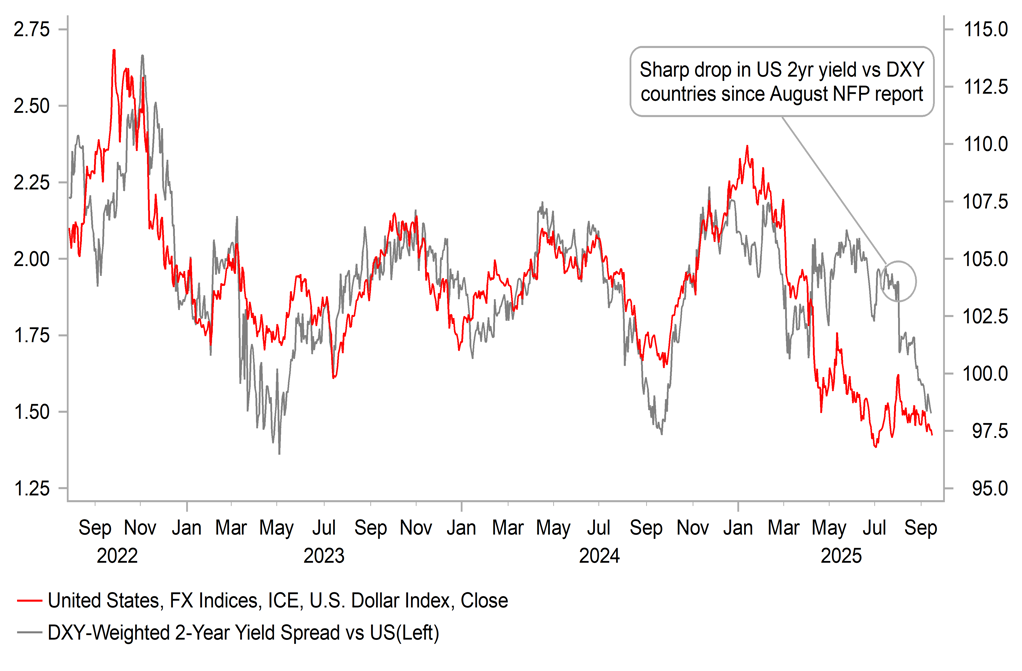

Giảm mạnh chênh lệch lợi suất trái phiếu 2 năm Mỹ khi thị trường việc làm suy yếu

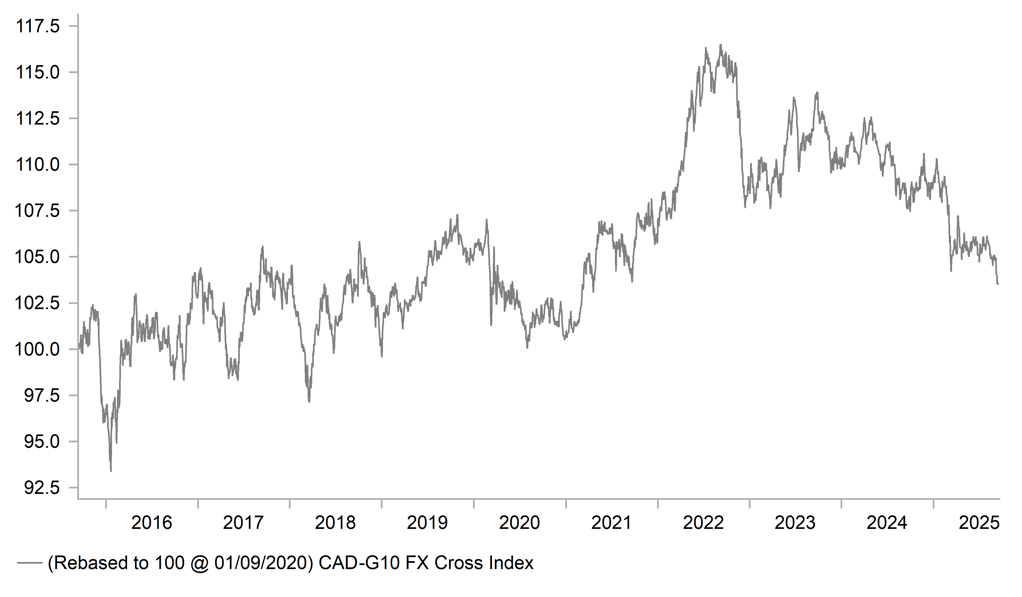

CAD là đồng tiền yếu nhất trong nhóm G10 kể từ đầu năm, chỉ nhỉnh hơn USD, và tháng 9 cũng là giai đoạn CAD yếu nhất. Yếu tố cơ bản suy giảm cùng kỳ vọng hạ lãi suất gia tăng đang gây áp lực lên đồng tiền này. Thị trường hiện gần như chắc chắn BoC sẽ giảm thêm 25 bps trong cuộc họp hôm nay, sau ba kỳ họp giữ nguyên, đánh dấu lần giảm đầu tiên kể từ tháng 3.

Dữ liệu lạm phát công bố hôm qua đủ để BoC hành động. CPI hàng năm tăng từ 1.7% lên 1.9% trong tháng 8, thấp hơn kỳ vọng. CPI trung bình không đổi ở mức 3.1%, trong khi trimmed mean giảm từ 3.1% xuống 3.0%. Những con số này chưa khớp với mục tiêu ổn định giá cả, nhưng cũng giúp BoC bớt lo ngại rằng rủi ro thuế quan ngày càng thấm sâu vào lạm phát. Thủ tướng Mark Carney tháng 8 vừa qua cũng tuyên bố loại bỏ thuế trả đũa 25% với một loạt hàng nhập khẩu, qua đó giảm áp lực đối với BoC.

Tuy nhiên, yếu tố quan trọng nhất thúc đẩy quyết định hạ lãi suất hôm nay chính là thị trường lao động. Song song với xu hướng yếu đi tại Mỹ, thị trường việc làm Canada cũng giảm mạnh. Sau khi mất 40.800 việc làm trong tháng 7, dữ liệu tháng 8 cho thấy giảm thêm 65.500 việc làm. Tỷ lệ thất nghiệp tăng lên 7.1%, cao nhất kể từ tháng 8/2021.

Việc hạ 25 bps hôm nay sẽ đưa lãi suất chính sách xuống 2.50%, nâng tổng mức cắt giảm trong chu kỳ này lên 250 bps. Điều đó biến BoC trở thành ngân hàng trung ương G10 hành động mạnh mẽ nhất trong việc giảm lãi suất, ngang RBNZ. Về định hướng, BoC có thể không cần đưa ra thông điệp dovish quá rõ, dù kịch bản tiếp tục hạ lãi suất trong năm nay do thị trường việc làm vẫn là khả năng cao. Với lạm phát còn dai dẳng và tốc độ nới lỏng đã mạnh, BoC có thể lựa chọn giọng điệu cân bằng.

Vì thị trường đã hoàn toàn định giá quyết định giảm hôm nay và gần như chắc chắn thêm một lần giảm nữa trước cuối năm, chúng tôi cho rằng động thái lần này cùng thông điệp cân bằng khó có thể kích hoạt làn sóng bán USD mạnh. Quyết định của FOMC ngay sau đó sẽ quan trọng hơn, và dù CAD có thể hưởng lợi từ xu hướng USD yếu, tình trạng kém hiệu suất so với các đồng tiền G10 trừ USD nhiều khả năng vẫn tiếp diễn.

Đồng CAD vẫn yếu hơn so với các đồng tiền G10 – xuống đáy ghi nhận từ tháng 9/2021

MUFG