MUFG - Daily FX: USD ổn định - Tâm điểm hướng về động thái của Fed

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Đồng USD sáng nay nhích nhẹ nhưng vẫn yếu hơn so với đầu tuần, sau khi bài phát biểu của Thống đốc Fed Waller được đánh giá là cân bằng và nhìn chung phù hợp với kỳ vọng hiện tại của thị trường. Ông không đưa ra điểm mới đáng chú ý, chỉ nhấn mạnh lại quan điểm cần cắt giảm lãi suất, đồng thời cho rằng lý do cho hành động này nay còn thuyết phục hơn so với cuộc họp tháng 7. Khi đó, ông cùng Thống đốc Bowman thuộc nhóm thiểu số ủng hộ giảm lãi suất. Điểm quan trọng là Waller không kêu gọi cắt giảm mạnh hơn, khẳng định mức 25bps là đủ, dù ông cũng mở ngỏ khả năng ủng hộ mức 50bps nếu báo cáo việc làm tuần tới cho kết quả yếu. Tiêu đề bài phát biểu “Hãy bắt đầu thôi” càng cho thấy sự quyết tâm.

Thực tế, Waller cho rằng dữ liệu việc làm sắp tới có thể xấu, khi ông nhận xét các con số gần đây “không đẹp” và có thể phản ánh sự suy yếu rõ rệt. Tuy nhiên, thị trường lãi suất vẫn ổn định trước thông tin này. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 2 năm đã giảm 10bps trong tuần, cho thấy thị trường gần như đã hoàn toàn định giá một đợt cắt giảm 25bps tại cuộc họp FOMC ngày 17/9 và thêm một lần nữa vào cuối năm. Bài phát biểu của Chủ tịch Powell tại Jackson Hole cũng củng cố khả năng Fed sẽ đi theo hướng này. Với dữ liệu việc làm tháng 7 yếu, báo cáo mới sẽ mang tính quyết định. Nếu số liệu mạnh hơn kỳ vọng, thị trường có thể hạ tỷ lệ đặt cược cho lần giảm lãi suất tháng 9, nhưng diễn biến sau đó vào tháng 11 và 12 mới là yếu tố then chốt. Hiện tại, khả năng Fed giảm lãi suất trong cả ba cuộc họp còn lại năm nay đang thấp dần (chỉ khoảng 5bps).

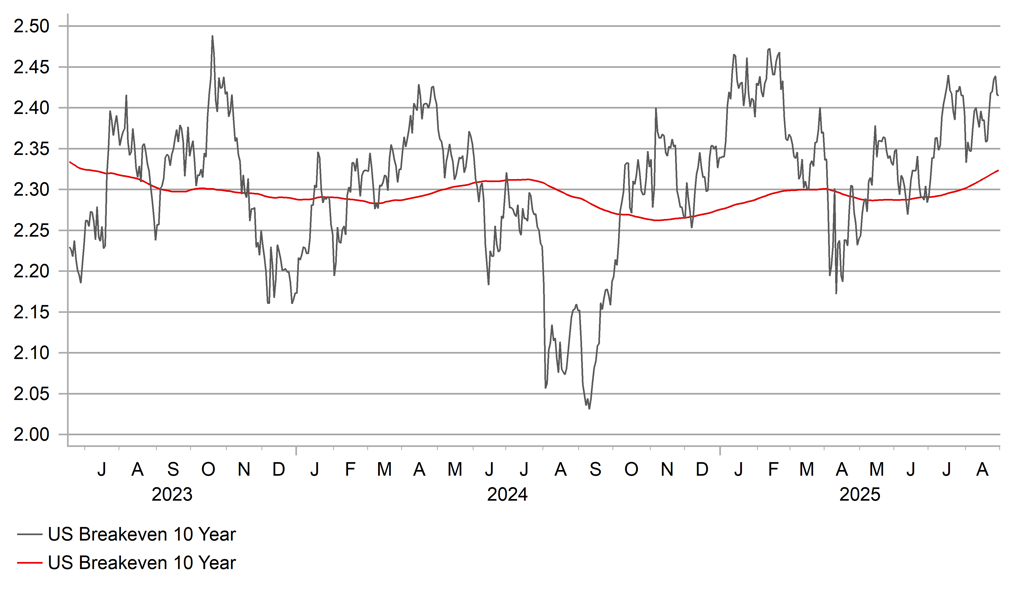

Bên cạnh đó, số liệu lạm phát PCE công bố hôm nay cũng quan trọng, nhất là trong bối cảnh lo ngại ngày càng tăng về nguy cơ Fed bị ảnh hưởng bởi yếu tố chính trị. Nếu lạm phát cao hơn dự báo, rủi ro lạm phát sẽ càng trở thành điểm nóng, đặc biệt khi ông Trump liên tục gây sức ép để Fed cắt giảm lãi suất. Lợi suất hòa vốn 10 năm của Mỹ đã nhích cao hơn. Song song đó, Thống đốc Lisa Cook đã nộp đơn kiện lên tòa án liên bang tại Washington, phiên điều trần diễn ra sáng nay (theo giờ Mỹ). Cook lập luận rằng ông Trump không có cơ sở để sa thải bà. Nhiều khả năng vụ việc sẽ kéo dài và cuối cùng được đưa lên Tòa án Tối cao. Ngay cả khi được đẩy nhanh, tiến trình này cũng khó có kết quả sớm trong vài tuần.

Tình huống này tạo thêm rủi ro cho thị trường, khi mối lo về tính độc lập của Fed vẫn hiện hữu. Đồng USD theo đó nhiều khả năng chịu áp lực giảm, và chúng tôi dự kiến sẽ hạ dự báo về USD trong báo cáo Triển vọng Ngoại hối tháng tới.

Tỷ lệ hòa vốn 10 năm của Mỹ tăng trong bối cảnh rủi ro chính trị với Fed

Đồng USD giảm giá mạnh hơn trong năm 2025 khiến USD/CNY bị bỏ lại phía sau, chủ yếu do lo ngại về căng thẳng thương mại và khả năng Mỹ áp thêm thuế quan nặng nề với Trung Quốc. Tuy nhiên, khi rủi ro xấu nhất được loại bỏ, nhu cầu nắm giữ CNY đã tăng trở lại. Trong khi chỉ số DXY đã giảm gần 11% so với đỉnh tháng 1, USD/CNY chỉ giảm khoảng 2.5%. Gần đây, áp lực bán USD/CNY đã rõ rệt hơn, và thị trường thường dựa vào tín hiệu từ PBoC để giao dịch.

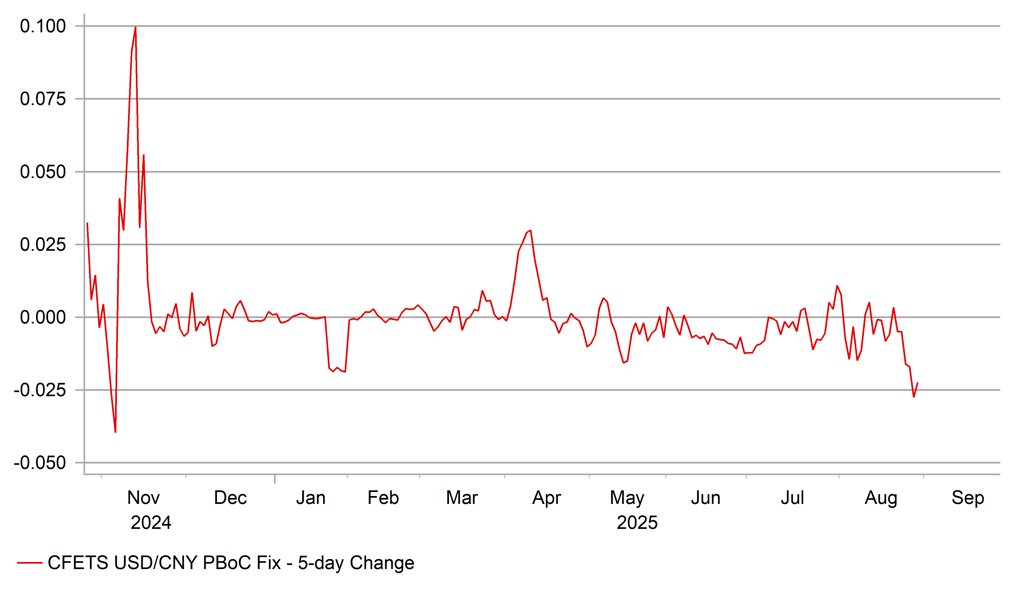

Sau hội nghị Jackson Hole, PBoC đã điều chỉnh giảm mạnh tỷ giá tham chiếu USD/CNY vào đầu tuần (từ 7.1321 xuống 7.1161) và tiếp tục giảm thêm xuống 7.1030 hôm nay. Mặc dù lợi suất ở Trung Quốc vẫn thấp hơn nhiều so với Mỹ, động thái cho phép CNY mạnh lên đã thu hút một phần dòng vốn trở lại. Các doanh nghiệp nắm giữ USD cũng bắt đầu cân nhắc chuyển đổi sang CNY. Bên cạnh đó, triển vọng chính sách thương mại Mỹ-Trung tạm thời rõ ràng hơn, càng củng cố cho xu hướng này. Việc PBoC chấp nhận để CNY mạnh hơn cũng phù hợp với mục tiêu thúc đẩy nhu cầu trong nước.

Tính từ tháng 1 đến đầu tháng 7, chỉ số CFETS RMB đã giảm 6.7%. Sau đó, RMB chỉ phục hồi 1.3%. Điều này cho thấy chính quyền Trung Quốc có thể nhận thấy mức giảm hiện tại là đủ. Cùng lúc, với triển vọng Fed cắt giảm lãi suất vào tháng 9 và rủi ro USD suy yếu do chính quyền Trump tìm cách gây ảnh hưởng nhiều hơn đến Fed, việc để USD/CNY giảm thêm có thể được xem là hợp lý.

Đà giảm mới của USD/CNY vì thế là tín hiệu tiêu cực chung với USD, kéo theo áp lực giảm của USD/Asia và hỗ trợ cho kịch bản USD/JPY tiếp tục suy yếu. Tuần tới, thị trường sẽ chú ý đến phát biểu của Phó Thống đốc BoJ Himino vào thứ Ba. Nếu ông đưa ra thông điệp rõ hơn về khả năng tăng lãi suất, đồng USD sẽ càng chịu áp lực, nhất là khi PBoC vẫn tiếp tục hạ tỷ giá tham chiếu USD/CNY.

Thay đổi 5 ngày trong tỷ giá tham chiếu USD/CNY của PBoC là tín hiệu rõ ràng cho thị trường

MUFG