MUFG: Điều kiện tăng trưởng Eurozone được dự báo sẽ khả quan hơn

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG

Tóm tắt

- Nền kinh tế Eurozone ghi nhận mức tăng trưởng nhẹ trong quý 2, đạt +0.1% theo quý (Q/Q), trong bối cảnh còn nhiều biến động xoay quanh chính sách thuế quan. Dù tốc độ tăng trưởng chậm lại so với quý 1, các số liệu từ từng quốc gia cho thấy một mức độ phục hồi nội địa đang hình thành. Với các chỉ báo khảo sát gần đây được cải thiện, cùng việc căng thẳng thương mại với Mỹ có dấu hiệu hạ nhiệt, nền tảng cho tăng trưởng mạnh hơn trong nửa cuối năm đang dần được thiết lập. Chúng tôi hiện dự báo tăng trưởng GDP năm 2025 đạt 1.2%, cao hơn so với mức 0.9% trước đó.

- Về chính sách của ECB, trong những tuần gần đây, ngưỡng để thực hiện các đợt cắt giảm lãi suất tiếp theo đã trở nên cao hơn. Tuy vậy, chúng tôi vẫn cho rằng khả năng ECB tiếp tục nới lỏng chính sách là hiện hữu. Một báo cáo riêng được công bố hôm nay cho thấy dữ liệu mới nhất về tiền lương thương lượng từ ECB tiếp tục cho thấy áp lực giá dịch vụ sẽ giảm trong thời gian tới.

Tăng trưởng yếu nhưng vẫn duy trì được đà tích cực

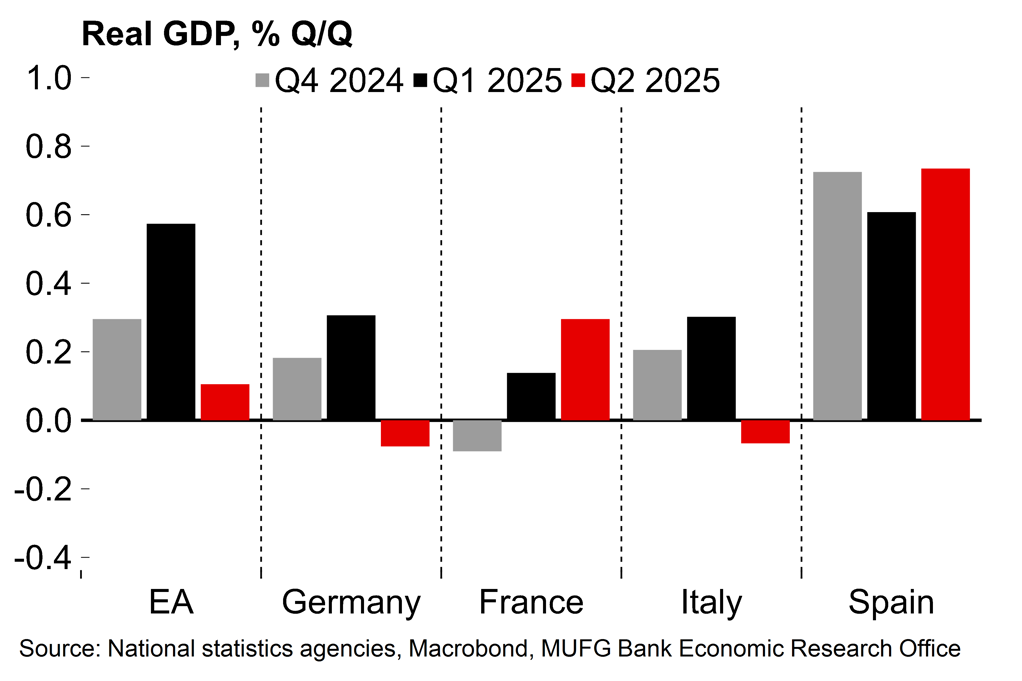

Eurozone tăng trưởng 0.1% Q/Q trong quý 2, đúng như kỳ vọng của chúng tôi và cao hơn một chút so với mức đồng thuận chung. Con số quý 1 giữ nguyên ở mức 0.6%. Sự chậm lại này không gây bất ngờ, nhất là sau khi kinh tế khu vực có khởi đầu mạnh trong quý đầu năm, và việc vẫn ghi nhận tăng trưởng, dù khiêm tốn, trong bối cảnh các yếu tố thúc đẩy từ phía Mỹ suy yếu, là một tín hiệu tích cực.

Tại Đức, nền kinh tế ghi nhận mức giảm nhẹ -0.1% Q/Q trong quý 2, đúng như dự đoán. Dù chưa có số liệu chi tiết theo từng thành phần chi tiêu, báo cáo sơ bộ cho thấy tiêu dùng hộ gia đình và chi tiêu chính phủ tiếp tục đóng góp tích cực. Doanh số bán lẻ tháng 6, được công bố cùng ngày, tăng 1.0% so với tháng trước (M/M), phản ánh động lực tiêu dùng trong quý.

Tại Ý, tình hình tương tự với mức giảm -0.1% Q/Q, song vẫn có sự hỗ trợ từ nhu cầu nội địa. Việc cả Đức và Ý, hai nền kinh tế phụ thuộc nhiều vào cầu từ Mỹ, cùng ghi nhận suy giảm là điều dễ hiểu. Tuy nhiên, các dữ liệu chi tiết lại phần nào trấn an khi cho thấy tín hiệu phục hồi từ bên trong.

Ngược lại, Pháp ghi nhận mức tăng trưởng 0.3% trong quý 2, chủ yếu nhờ hàng tồn kho (+0.5 điểm phần trăm). Tuy nhiên, chi tiêu tiêu dùng chỉ tăng 0.1%, và đầu tư cố định sụt giảm. Với bối cảnh chính trị bất ổn và những nỗ lực thắt chặt ngân sách, triển vọng của kinh tế Pháp vẫn khá thách thức.

Trong khi đó, Tây Ban Nha tiếp tục thể hiện tốt hơn phần còn lại của khu vực, với tăng trưởng 0.7% Q/Q trong quý 2, tăng so với mức 0.6% trong quý 1, nhờ sự đóng góp từ tiêu dùng hộ gia đình và đầu tư. Do ít phụ thuộc vào xuất khẩu sang Mỹ, nước này không chịu nhiều ảnh hưởng từ các căng thẳng thuế quan.

Tăng trưởng chậm lại sau quý 1 sôi động, nhưng Eurozone vẫn tránh được suy thoái nhờ sự hỗ trợ của Tây Ban Nha

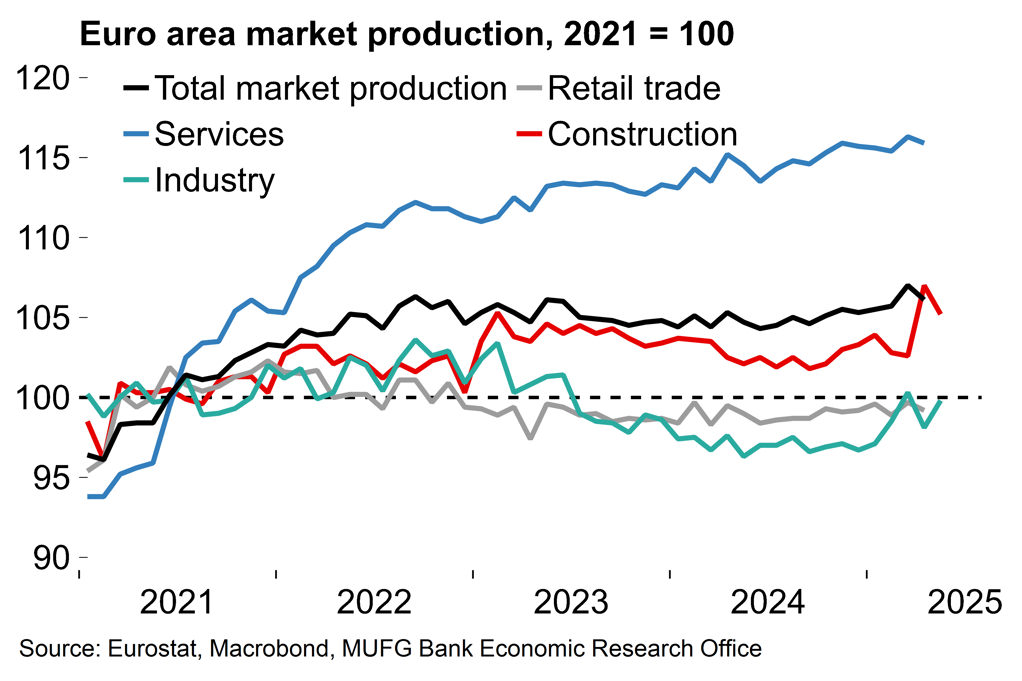

Một số dấu hiệu phục hồi trong lĩnh vực công nghiệp đã xuất hiện

Triển vọng cải thiện trong nửa cuối năm

Nhìn về phía trước, nhiều yếu tố đang tạo điều kiện thuận lợi hơn cho tăng trưởng. Các dữ liệu khảo sát công bố tuần trước nhìn chung vượt kỳ vọng. Chỉ số PMI tổng hợp đạt mức cao nhất trong 11 tháng, được thúc đẩy bởi sự phục hồi của lĩnh vực dịch vụ. Ngoài ra, khảo sát niềm tin kinh doanh của Ủy ban Châu Âu công bố hôm nay cũng cho kết quả tích cực.

Mặc dù thỏa thuận thương mại EU–Mỹ gặp phải một số phản ứng trái chiều, việc đạt được một khuôn khổ thống nhất giúp giảm đáng kể rủi ro suy giảm liên quan đến leo thang căng thẳng, điều này có thể hỗ trợ tâm lý thị trường. Chúng tôi ước tính thuế 15% sẽ gây ra tác động tiêu cực khoảng 0.2% GDP, tuy không nhỏ, nhưng vẫn trong tầm kiểm soát.

Trong bối cảnh đó, các khảo sát tại Eurozone cho thấy tăng trưởng có thể được cải thiện phần nào trong quý 3. Với gói kích thích tài khóa mới từ Đức và việc ECB chuyển sang lập trường trung lập, điều kiện vĩ mô đang dần trở nên thuận lợi hơn để hỗ trợ đà tăng trưởng bền vững trong khu vực.

Dự báo đầy đủ tiếp theo của chúng tôi sẽ được công bố trong vài tuần tới. Tuy nhiên, như đã chia sẻ hồi đầu tuần, kịch bản cơ sở hiện tại là Mỹ sẽ duy trì mức thuế 20% đối với hàng hóa EU sau một giai đoạn đàm phán không mấy suôn sẻ. Dù rủi ro vẫn tồn tại và còn thiếu chi tiết cụ thể, việc đạt được một khuôn khổ chung đã là kết quả tích cực hơn so với kỳ vọng ban đầu. Trên cơ sở đó, chúng tôi điều chỉnh tăng dự báo GDP năm 2025 từ mức 0.9% lên 1.2%. Nếu được hiện thực hóa, đây sẽ là lần đầu tiên Eurozone đạt tăng trưởng vượt 1.0% trong một năm kể từ năm 2019, không tính đến giai đoạn phục hồi sau đại dịch.

Về phía ECB, các nhà hoạch định chính sách nhiều khả năng sẽ đánh giá cao bức tranh phục hồi thể hiện trong số liệu GDP quý 2. Khi kết hợp với việc rủi ro giảm phát từ thuế quan được kiềm chế và phần nào suy yếu của đồng EUR, ngưỡng để cắt giảm lãi suất thêm rõ ràng đã cao hơn. Tuy nhiên, dữ liệu về tiền lương thương lượng công bố hôm nay tiếp tục cho thấy áp lực giá trong lĩnh vực dịch vụ sẽ dịu đi trong năm tới. Do đó, chúng tôi vẫn giữ quan điểm rằng ECB sẽ có thêm một đợt nới lỏng nữa, điều này có thể hỗ trợ niềm tin thị trường và triển vọng tăng trưởng của khu vực.

MUFG