MUFG: EU chấp nhận một thỏa thuận bất cân xứng nhưng chấp nhận được - Một quyết định thiết thực và tránh "hơn thua"

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Giảm độ bất ổn nhưng vẫn còn nhiều ẩn số

EU và Mỹ đã đạt được một thỏa thuận thương mại mới với thuế suất tiêu đề của Mỹ ở mức 15% (kèm một số miễn trừ), cùng với các cam kết đầu tư và mua năng lượng đáng kể từ phía EU. Dù các chi tiết hiện vẫn còn hạn chế, điều rõ ràng là EU đã chấp nhận một kết quả không hoàn toàn cân bằng nhằm giảm thiểu rủi ro tiêu cực. Mức độ chấp nhận này – dù không lý tưởng – có thể chấp nhận được trong bối cảnh hiện tại (chúng tôi ước tính tác động đến GDP vào khoảng ~0.2%) và mang lại hy vọng tại Brussels về việc tiến tới giai đoạn giảm bớt bất định chính sách thương mại. Với điều kiện trạng thái cân bằng mới này được duy trì, triển vọng tăng trưởng của Eurozone có thể sẽ sáng sủa hơn.

Dù thông tin chi tiết hiện tại còn hạn chế, thỏa thuận này có nhiều điểm tương đồng với hiệp định thương mại song phương Mỹ–Nhật. Dưới đây là các điểm chính rút ra từ thông cáo báo chí ngày hôm qua và tuyên bố sau đó của Chủ tịch Ủy ban châu Âu Ursula von der Leyen:

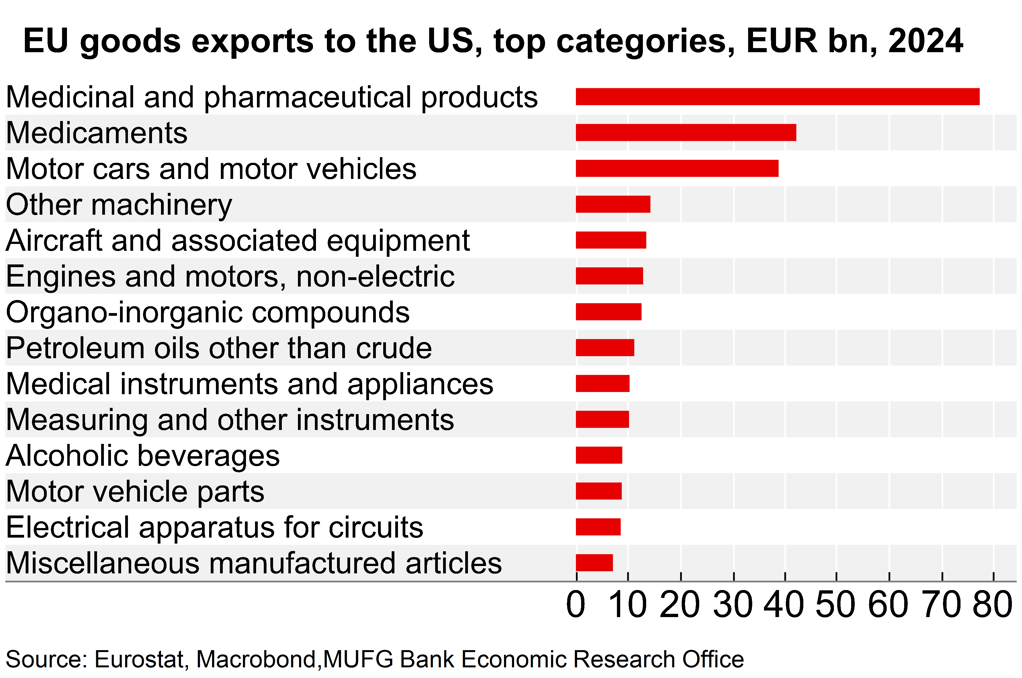

- Thuế suất 15% của Mỹ được áp dụng cho phần lớn hàng hóa xuất khẩu từ EU, thay thế cho phần lớn các mức thuế trước đây (thay vì cộng dồn), bao gồm các mặt hàng như ô tô, chất bán dẫn và dược phẩm.

- Một số sản phẩm "chiến lược" – như máy bay và phụ tùng, hóa chất đặc thù, thuốc generic, thiết bị bán dẫn, sản phẩm nông nghiệp và nguyên liệu thô quan trọng – được miễn thuế (áp dụng nguyên tắc "zero-for-zero").

- Thép và nhôm vẫn chịu mức thuế 50%, nhưng hướng tới việc chuyển sang hệ thống hạn ngạch – hiện chưa có mốc thời gian cụ thể.

- EU cam kết tăng đầu tư vào Mỹ lên 600 tỷ USD, đẩy mạnh mua sắm quốc phòng (chưa có con số cụ thể), và chi 250 tỷ USD mỗi năm cho nhập khẩu năng lượng từ Mỹ.

Từ những điều trên, có thể thấy rõ rằng EU đã chấp nhận một kết quả thiên lệch có lợi cho Mỹ, với độ chi tiết ít hơn nhiều so với các tiêu chuẩn mà Brussels thường yêu cầu trong đàm phán thương mại. Đây là một chiến thắng của thực dụng hơn là nguyên tắc – EU đã chấp nhận rời khỏi lối tiếp cận thông thường của mình nhằm đổi lấy sự chắc chắn và giảm rủi ro.

Cũng cần lưu ý rằng, do thặng dư thương mại hàng hóa lớn với Mỹ (khoảng 200 tỷ EUR), mức thuế tối thiểu 10% mà Mỹ dành cho hàng hóa Anh trước đây vốn dĩ đã ngoài tầm với với EU. Trong bối cảnh đó, mức thuế 15% có thể là phương án “tốt nhất trong tình huống xấu”. Không có dấu hiệu cho thấy EU đã nhượng bộ về quy định hay tiêu chuẩn kỹ thuật – điều vẫn được xem là lằn ranh đỏ của Brussels.

Về các cam kết đầu tư, quốc phòng và năng lượng, thật khó để đưa ra đánh giá vì thiếu các cơ chế thực thi rõ ràng. Mức độ mơ hồ và bản chất dài hạn của các điều khoản này tiềm ẩn nguy cơ thất hứa trong thực tế.

Dù vậy, trong bối cảnh hiện tại, đây là một kết quả tương đối tích cực cho EU. Chúng tôi ước tính rằng mức thuế 15% sẽ tương đương với một mức giảm khoảng 0.2% GDP – không lý tưởng, nhưng vẫn trong ngưỡng chịu đựng được. Từ góc nhìn châu Âu, kỳ vọng là bước tiếp theo sẽ là giảm thiểu bất định trong chính sách thương mại. Tuy nhiên, điều đó còn xa mới chắc chắn. Chính quyền Trump có thể sẽ một lần nữa sử dụng đòn bẩy thuế quan nếu cảm thấy EU không thực hiện các cam kết về chi tiêu quốc phòng hoặc nhập khẩu năng lượng.

Quan trọng hơn, EU dường như không bao giờ có khả năng triển khai các biện pháp "trả đũa" như từng tuyên bố, mà họ chỉ có sự “kiên nhẫn chiến lược”. Nhưng nếu một thỏa thuận tưởng chừng như được đàm phán trên cơ sở thiện chí lại sụp đổ, thì lập trường đó sẽ ngày càng khó giữ vững.

Thỏa thuận hiện vẫn phải trải qua quy trình phê chuẩn, bao gồm cả tại Nghị viện châu Âu. Ở phía Mỹ, chính quyền đang tiến hành các đánh giá thuế quan theo từng lĩnh vực và đối mặt với các thách thức pháp lý nội địa về tính hợp pháp của mức thuế phổ quát. Nói cách khác, vẫn còn rất nhiều yếu tố bất định. Nguy cơ leo thang thuế quan tiếp tục có khả năng làm giảm niềm tin kinh doanh toàn cầu.

Bên cạnh đó, xu hướng rộng lớn hơn trong chính sách thương mại toàn cầu vẫn khó dự đoán. Với việc chính sách của Mỹ đang tiến tới một trạng thái “ổn định mới”, có vẻ như mức thuế suất trung bình của Mỹ sẽ cao nhất kể từ đầu thế kỷ 20. Tác động của điều đó đối với nền kinh tế toàn cầu vẫn còn mờ mịt. Chủ tịch ECB Christine Lagarde tuần trước cũng lưu ý rằng có thể sẽ xảy ra “một số tắc nghẽn do gián đoạn thương mại”. Chúng tôi chưa thấy bằng chứng rõ ràng về điều này, cũng như chưa thấy sự chuyển hướng thương mại đáng kể từ các nhà xuất khẩu châu Á rời khỏi thị trường Mỹ để chuyển sang châu Âu – nhưng cả hai đều có khả năng làm gián đoạn đà phục hồi kinh tế toàn cầu.

Sự rõ ràng về chính sách Mỹ trong các lĩnh vực trọng yếu như dược phẩm và ô tô được thị trường hoan nghênh

Kỳ vọng cải thiện tâm lý kinh doanh tại Eurozone

Nền tảng vững chắc hơn cho tăng trưởng

Mặc dù rủi ro vẫn tồn tại, kết quả thỏa thuận lần này tích cực hơn so với kỳ vọng trước đó của chúng tôi. Trong kịch bản cơ sở trước đây, chúng tôi dự đoán thuế suất Mỹ sẽ ổn định ở mức 20% sau một quá trình đàm phán căng thẳng. Do đó, chúng tôi sẽ điều chỉnh tăng nhẹ dự báo GDP cho Eurozone (từ 0.9% lên khoảng 1.2% trong năm 2025). Bản cập nhật chính thức sẽ được công bố vào cuối tháng này.

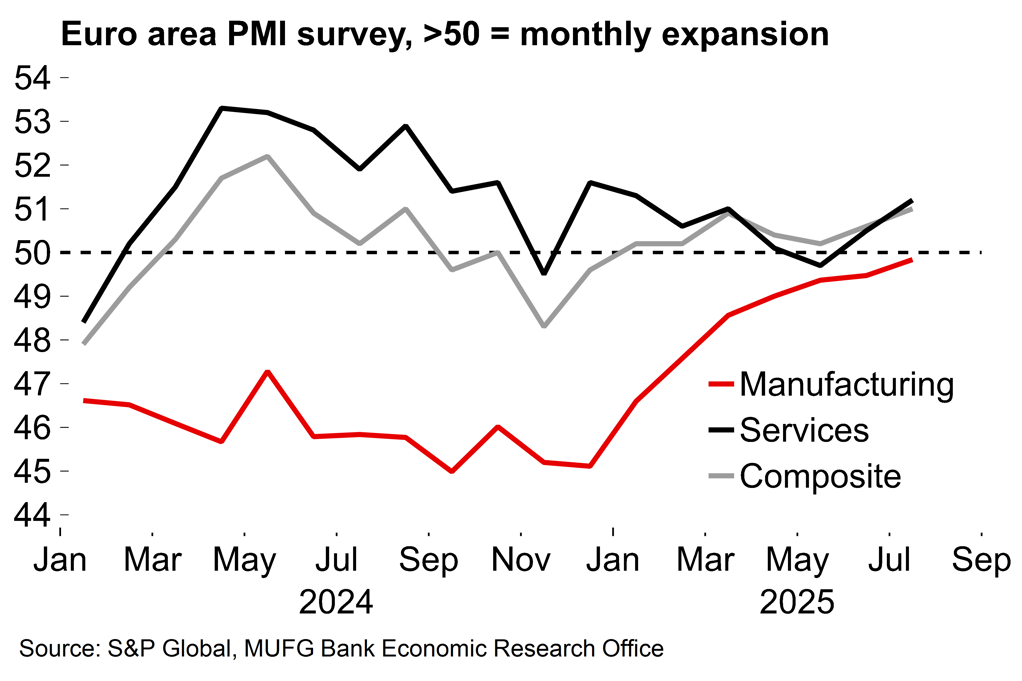

Ngay cả trước khi có sự rõ ràng hơn về chính sách thương mại, các số liệu gần đây đã cho thấy nền kinh tế khu vực có sức bật tốt hơn dự kiến. Sản xuất công nghiệp mới nhất cho thấy sự chậm lại trong quý 2 có thể không nghiêm trọng như lo ngại ban đầu. Ngoài ra, điều chỉnh giảm trong số liệu tăng trưởng của Ireland (giảm từ 9.7% còn 7.4% trong quý 1) cũng làm giảm đóng góp tổng thể vào GDP Eurozone trong Q1 (từ 0.6% có thể xuống 0.5%). Tuy nhiên, điều này đồng nghĩa với việc sẽ ít có sự bật lại mạnh trong quý 2 như kỳ vọng. Dữ liệu ước tính sơ bộ cho quý 2 sẽ được công bố vào thứ Tư tới – chúng tôi đang theo dõi mức tăng trưởng 0.1% theo quý.

Nhìn về phía trước, các khảo sát gần đây cho thấy động lực tăng trưởng đang được cải thiện trong nửa sau của năm, phù hợp với tốc độ mở rộng vừa phải. Trong cuộc họp ECB tuần trước, Chủ tịch Lagarde tỏ ra lạc quan hơn đáng kể về sức khỏe kinh tế trung hạn. Khi kết hợp với gói kích thích tài khóa đáng kể sắp được tung ra từ phía Đức, Eurozone dường như đang có một nền tảng vững chắc hơn để phục hồi, ngay cả khi thỏa thuận đạt được lần này chưa hoàn toàn cân bằng về mặt lợi ích cho EU.

MUFG