MUFG - Focus FX: ECB giữ vững "vị thế tốt" giữa tín hiệu kinh tế tích cực và lạm phát cân bằng

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

ECB đã giữ nguyên lãi suất tiền gửi ở mức 2.00%, đúng như dự kiến, và không thay đổi định hướng chính sách. Cuộc họp lần này diễn ra tại Ý, mang tính chất nhẹ nhàng và ổn định, không có bất ngờ đáng kể. Bà Christine Lagarde cho biết quyết định này được thông qua nhất trí và lặp lại các quan điểm đã nêu trước đó, nhấn mạnh rằng ECB hiện đang ở “vị trí tốt”. Một đoạn mới trong tuyên bố chính thức củng cố thông điệp này, cho thấy ECB tin tưởng hơn vào sức bền của nền kinh tế, trong khi bà Lagarde ám chỉ rằng rủi ro đối với tăng trưởng hiện có thể nghiêng về phía tích cực khi các yếu tố bất định dần biến mất.

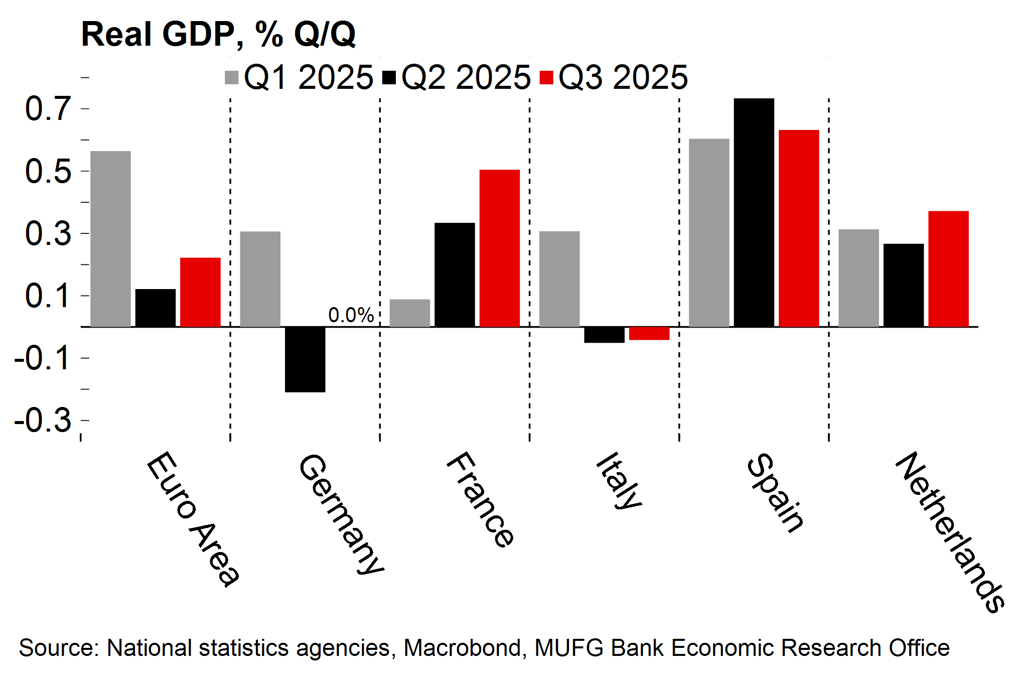

Tâm lý lạc quan được củng cố nhờ loạt dữ liệu kinh tế công bố sáng nay. Tăng trưởng GDP Eurozonezone quý 3 đạt 0.2% theo quý, cao hơn kỳ vọng, nhờ kết quả khả quan tại Pháp (0.5% theo quý) và Hà Lan (0.4% theo quý). Tuy nhiên, sự phân hóa giữa các quốc gia vẫn rõ rệt: Tây Ban Nha tiếp tục dẫn đầu (0.6% theo quý), trong khi Đức và Ý ghi nhận tăng trưởng bằng 0. Dù vậy, các tín hiệu đầu quý 4 cho thấy đà cải thiện, khi khảo sát của Ủy ban châu Âu trong tháng 10 cho kết quả tích cực hơn, phù hợp với các chỉ số PMI tuần trước.

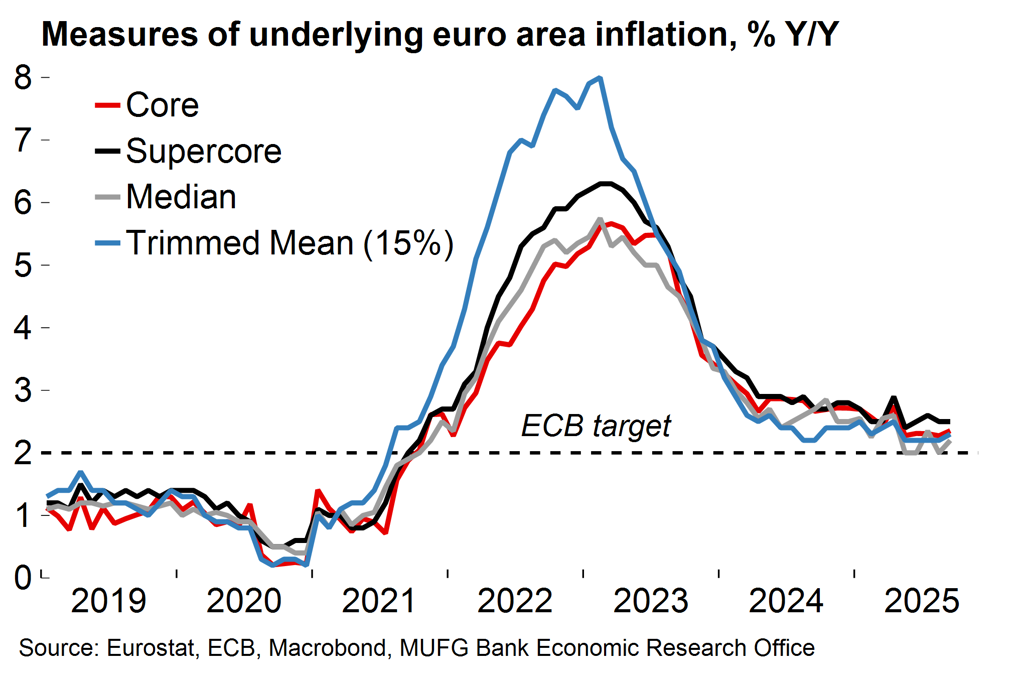

Về mặt giá cả, bà Lagarde vẫn giữ quan điểm thận trọng, cho rằng rủi ro đối với lạm phát hiện cân bằng ở cả hai chiều. Dữ liệu công bố hôm nay ủng hộ lập luận đó, với các dấu hiệu tiếp tục giảm áp lực giá trong lĩnh vực dịch vụ, theo khảo sát của Ủy ban châu Âu. Dự báo cho thấy chỉ số giá tiêu dùng hài hòa (HICP) của Eurozone có thể giảm nhẹ từ 2.2% xuống 2.1% trong báo cáo công bố ngày mai. Tuy nhiên, ước tính sơ bộ HICP của Đức tháng 10 – công bố ngay trước thông báo của ECB – chỉ giảm nhẹ hơn dự kiến, từ 2.4% xuống 2.3% (so với dự báo 2.2%). Chi tiết cho thấy lạm phát thực phẩm giảm mạnh (một yếu tố “dovish”), song lạm phát dịch vụ lại tăng lên 3.5%.

Liệu “vị trí tốt” có thể trở nên tốt hơn?

Như đã đề cập trong bản nhận định trước, sự chú ý hiện hướng đến cuộc họp tháng 12, nơi ECB sẽ công bố loạt dự báo kinh tế mới – có khả năng ảnh hưởng mạnh hơn so với cuộc họp hôm nay mang tính thủ tục.

ECB hiện dự báo lạm phát tiêu đề sẽ duy trì dưới mục tiêu trong giai đoạn từ quý 1 năm 2026 đến quý 3 năm 2027, dù giả định rằng chương trình giao dịch khí thải mở rộng (ETS2) sẽ có hiệu lực vào năm 2027. Hôm nay, bà Lagarde thừa nhận khả năng việc triển khai ETS2 có thể bị trì hoãn hoặc thực hiện dần trong năm 2028, điều này sẽ làm giảm áp lực lạm phát trước mắt. ECB nhiều khả năng vẫn sẽ dựa trên giả định triển khai đầy đủ cho đến khi có thông báo chính thức, nhưng nếu kịch bản trì hoãn xảy ra, dự báo lạm phát có thể sẽ được điều chỉnh giảm.

Một điểm đáng chú ý khác là phạm vi dự báo sẽ được mở rộng đến năm 2028 trong báo cáo tháng 12. Nếu không xuất hiện bằng chứng về áp lực giá mạnh hơn, nhiều khả năng ECB sẽ dự báo lạm phát thấp hơn trong phần lớn giai đoạn này – điều có thể khiến thông điệp “vị trí tốt” trở nên khó duy trì.

Chúng tôi cho rằng quan điểm “vị trí tốt” nếu duy trì quá lâu có thể khiến các nhà hoạch định chính sách trở nên thụ động và chậm phản ứng với thay đổi kinh tế. ECB có thể sẽ cần điều chỉnh thêm, ít nhất là hạ thấp ước tính lãi suất trung lập (hiện ở mức 1.75%), vào năm tới. Áp lực tiền lương hạ nhiệt, đồng EUR mạnh hơn và sự chuyển hướng thương mại toàn cầu nhiều khả năng sẽ tiếp tục kéo giảm lạm phát.

Tuy nhiên, điểm cốt lõi là ECB hiện tỏ ra hài lòng với thiết lập chính sách hiện tại và sẽ cần nhiều yếu tố mới để thay đổi quan điểm này. Lạm phát tiêu đề đã dao động trong phạm vi 0.2 điểm phần trăm quanh mục tiêu kể từ tháng 3, trong khi lãi suất tiền gửi đang ở mức tương ứng với ước tính trung lập. Bà Lagarde khẳng định ECB “sẽ làm mọi điều cần thiết để duy trì vị trí tốt”, ám chỉ rằng ngưỡng để điều chỉnh chính sách trong các cuộc họp tới vẫn rất cao.

EUR giữ vững hỗ trợ chính, trong khi bà Lagarde không đưa ra tín hiệu mới

Thị trường ngoại hối ghi nhận biến động đáng kể trong 24 giờ qua sau cuộc họp FOMC và tin tức về việc Mỹ và Trung Quốc đạt được thỏa thuận thương mại tạm thời. Trong bối cảnh đó, tuyên bố của ECB và cuộc họp báo của bà Lagarde không mang lại thêm động lực tăng cho đồng euro. Việc ECB tiếp tục nhấn mạnh cách tiếp cận “phụ thuộc dữ liệu” và “từng cuộc họp một” cho thấy ngân hàng trung ương vẫn giữ thái độ thận trọng, không cam kết rõ ràng về hướng đi chính sách.

Điểm đáng chú ý là ECB hiện đánh giá rủi ro giảm đối với tăng trưởng đã giảm bớt, trong khi rủi ro lạm phát vẫn cân bằng. Các yếu tố tích cực như thỏa thuận thương mại EU–Mỹ, lệnh ngừng bắn ở Trung Đông và tiến triển trong đàm phán Mỹ–Trung được bà Lagarde nhấn mạnh như tín hiệu ổn định.

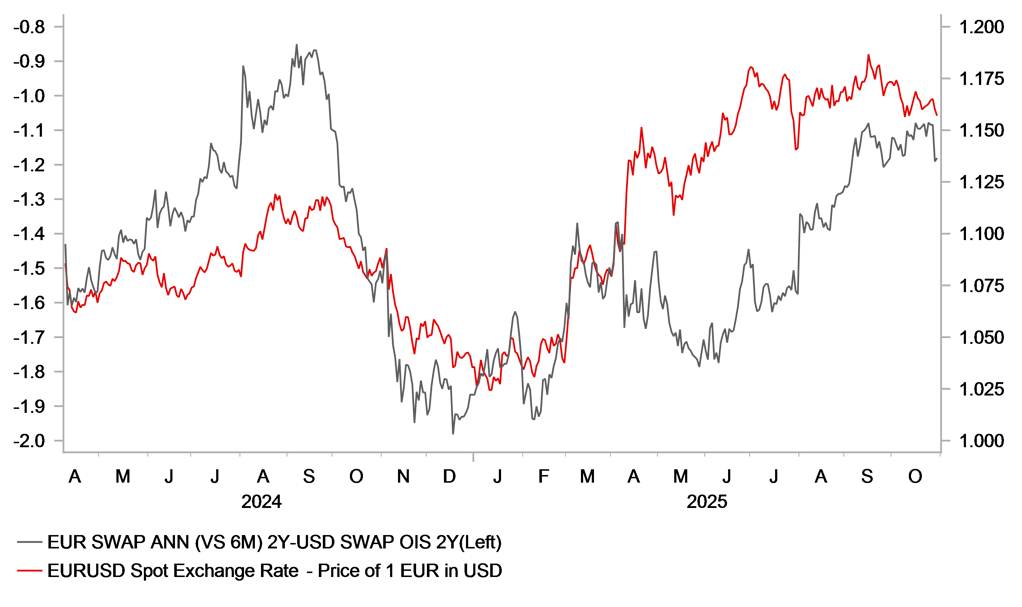

Tuy nhiên, phản ứng của thị trường khá hạn chế. Lợi suất ngắn hạn tăng mạnh sau cuộc họp FOMC tối qua nhưng hạ nhiệt khi cuộc họp báo của ECB bắt đầu. EUR/USD giảm xuống đáy trong ngày ngay trước khi ECB công bố chính sách, sau đó hồi phục nhẹ. Biến động của đồng USD vẫn là yếu tố chi phối chính trên thị trường ngoại hối, trong khi sự thiếu định hướng rõ ràng từ ECB khiến đồng euro khó tìm được động lực mới.

Cuộc họp hôm nay vì vậy không thay đổi quan điểm của chúng tôi về xu hướng của EUR/USD. Tuy nhiên, rủi ro ngày càng lớn rằng FOMC sẽ không cắt giảm lãi suất vào tháng 12 – điều này có thể khiến EUR/USD yếu hơn so với dự báo 1.2000 vào cuối năm. Chúng tôi sẽ tiếp tục theo dõi diễn biến kỹ thuật trong những ngày tới, đặc biệt là khả năng chỉ số DXY phá vỡ phạm vi dao động 96.000–100.00 (ngoại trừ hai phiên tăng mạnh). Nếu DXY vượt mốc 100 và đỉnh gần nhất 100.257 (ngày 1 tháng 8), quan điểm ngắn hạn tiêu cực với USD sẽ cần được xem xét lại. Các vùng hỗ trợ quan trọng của EUR/USD hiện tại là 1.1542 và 1.1500.

Chênh lệch hoán đổi 2 năm giữa FOMC và ECB tiếp tục nghiêng về USD

MUFG