MUFG - Kinh tế Trung Quốc: USD/CNY mắc kẹt trong nền tảng kinh tế suy yếu, kỳ vọng chính sách và diễn biến thị trường tài sản

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Điểm chính

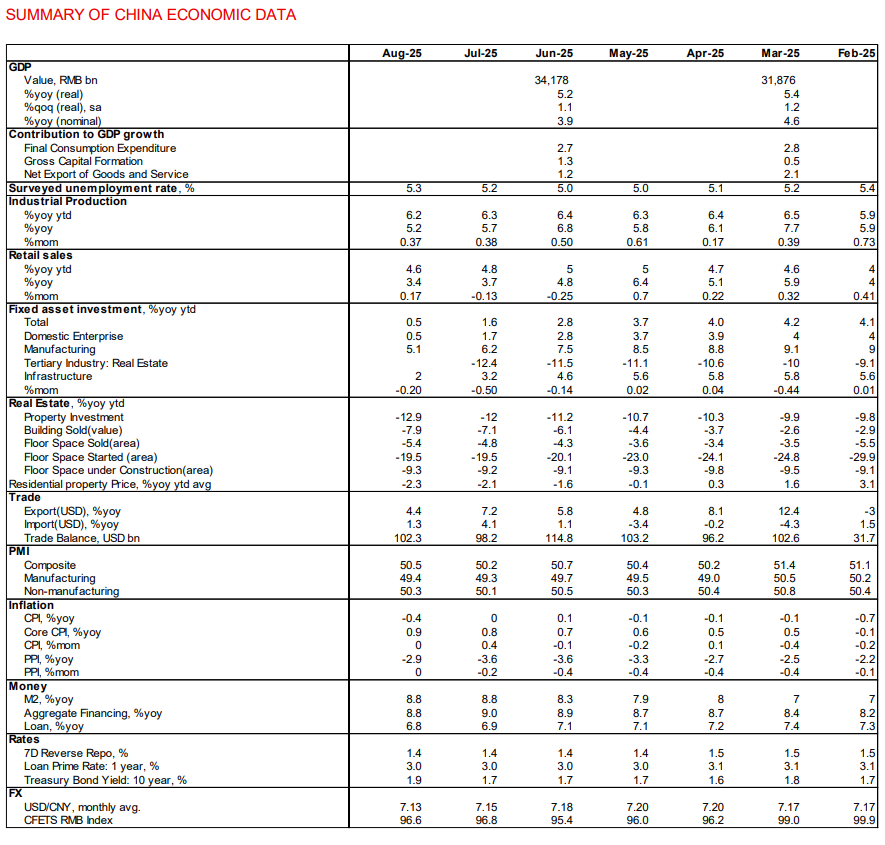

- Dữ liệu vĩ mô tháng 8 của Trung Quốc gây thất vọng, cho thấy tăng trưởng chậm lại, với FAI lũy kế từ đầu năm giảm tốc 1.1 điểm % xuống mức yếu 0.5% so với cùng kỳ, đầu tư bất động sản giảm mạnh hơn ở mức -12.9% so với cùng kỳ, và tác động tích cực từ chương trình đổi mới hàng tiêu dùng đối với doanh số bán lẻ suy yếu dần.

- Nhu cầu vay yếu từ cả hộ gia đình và doanh nghiệp tiếp tục trong tháng 8, trong khi sự phục hồi của thị trường chứng khoán thúc đẩy xu hướng chuyển dịch tiền gửi – tăng trưởng tiền gửi hộ gia đình giảm, còn tiền gửi của các tổ chức tài chính phi ngân hàng tăng mạnh.

- Trong thời gian còn lại của năm, mức phát hành trái phiếu chính phủ ròng nhiều khả năng tăng ít hơn so với cùng kỳ năm ngoái, đồng nghĩa với tăng trưởng tài chính xã hội sẽ giảm thêm. Các yếu tố cơ bản yếu kém đòi hỏi PBoC phải tiếp tục nới lỏng và chính sách tài khóa phải hỗ trợ thêm.

- Trong bối cảnh Fed cắt giảm lãi suất mở ra dư địa cho PBoC nới lỏng, ngân hàng này có thể đối mặt với thế tiến thoái lưỡng nan – cắt giảm lãi suất có thể làm thị trường chứng khoán vốn đã “nóng” thêm bùng phát, thúc đẩy dòng vốn xoay vòng tài sản, vốn đã đẩy lợi suất TPCP Trung Quốc kỳ hạn 10 năm xuống mức 1.8% hiện nay. Chúng tôi cho rằng xác suất PBoC cắt giảm lãi suất repo đảo ngược 7 ngày trong ngắn hạn là 50-50.

- Chúng tôi giữ quan điểm bearish với USD/CNY, dự báo đạt 7.1 vào quý 3, 7.1 vào quý 4 và 7.05 vào quý 2/2026, dựa trên yếu tố đồng USD yếu hơn, diễn biến tích cực của thị trường chứng khoán Trung Quốc và tăng trưởng kinh tế tiếp tục yếu trong quý tới.

Sự kiện

Hôm nay, Trung Quốc công bố dữ liệu vĩ mô tháng 8 với các chỉ số chính: bán lẻ 3.4% so với cùng kỳ; sản xuất công nghiệp 5.2% so với cùng kỳ; FAI lũy kế từ đầu năm 0.5% so với cùng kỳ; đầu tư bất động sản lũy kế từ đầu năm -12.9% so với cùng kỳ; tỷ lệ thất nghiệp khảo sát 5.3%.

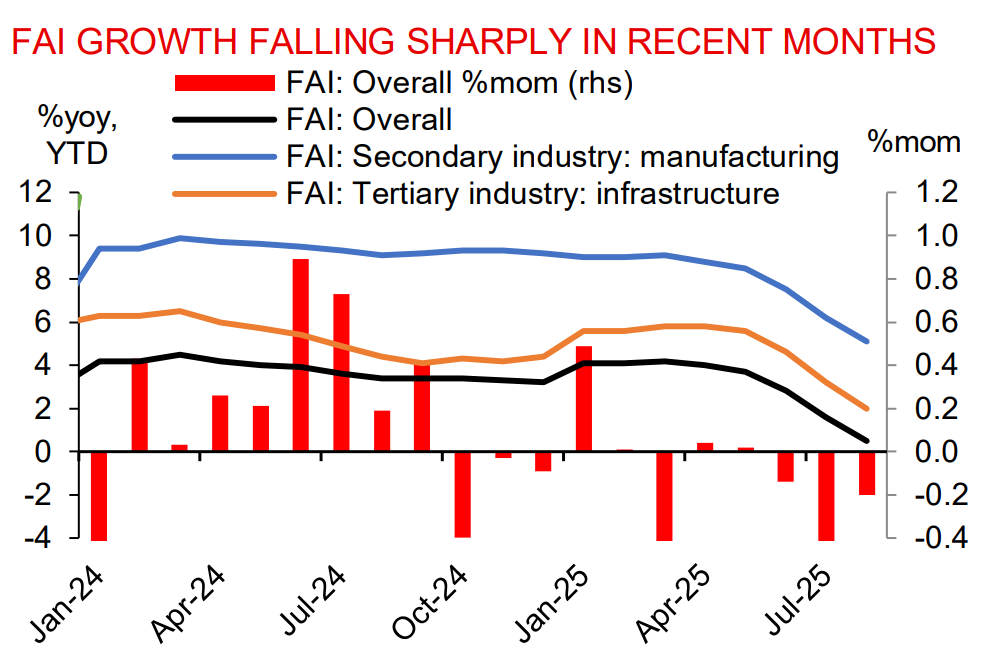

FAI giảm tốc mạnh trong 8 tháng đầu năm

FAI lũy kế từ đầu năm giảm tốc liên tiếp kể từ tháng 3, từ mức 4.2% xuống còn 0.5% vào tháng 8, tức giảm 1.1 điểm % so với tháng 7. FAI cũng giảm 0.2% theo tháng trong tháng 8, nâng mức giảm tích lũy kể từ tháng 5 lên 0.84%.

Sự chậm lại diễn ra trên cả ba khu vực kinh tế: công nghiệp thứ cấp (-1.3 điểm %), dịch vụ (-1.1 điểm %) và nông nghiệp (-0.1 điểm %). Trong công nghiệp thứ cấp, sản xuất chế tạo giảm 1.1 điểm % xuống còn 5.1% so với cùng kỳ, một số ngành như thiết bị chuyên dụng, thiết bị vận tải giảm gần 3 điểm %, trong khi lĩnh vực máy tính, viễn thông và thiết bị điện tử rơi vào tình trạng suy giảm -0.1%, lần đầu tiên từ sau Covid năm 2020. Đầu tư hạ tầng cũng giảm mạnh 1.2 điểm % xuống còn 2.0% so với cùng kỳ.

Đầu tư tư nhân giảm -2.3% so với cùng kỳ, trong khi khu vực doanh nghiệp nhà nước tăng chậm lại ở mức 2.3% so với cùng kỳ. Chính phủ đã nhận thấy sự cấp thiết phải khôi phục đầu tư tư nhân. Tại cuộc họp ngày 12/9, Thủ tướng Lý Cường cam kết hỗ trợ doanh nghiệp tư nhân thông qua mở rộng cơ hội đầu tư, gỡ nút thắt, bảo vệ quyền lợi và tạo môi trường cạnh tranh lành mạnh.

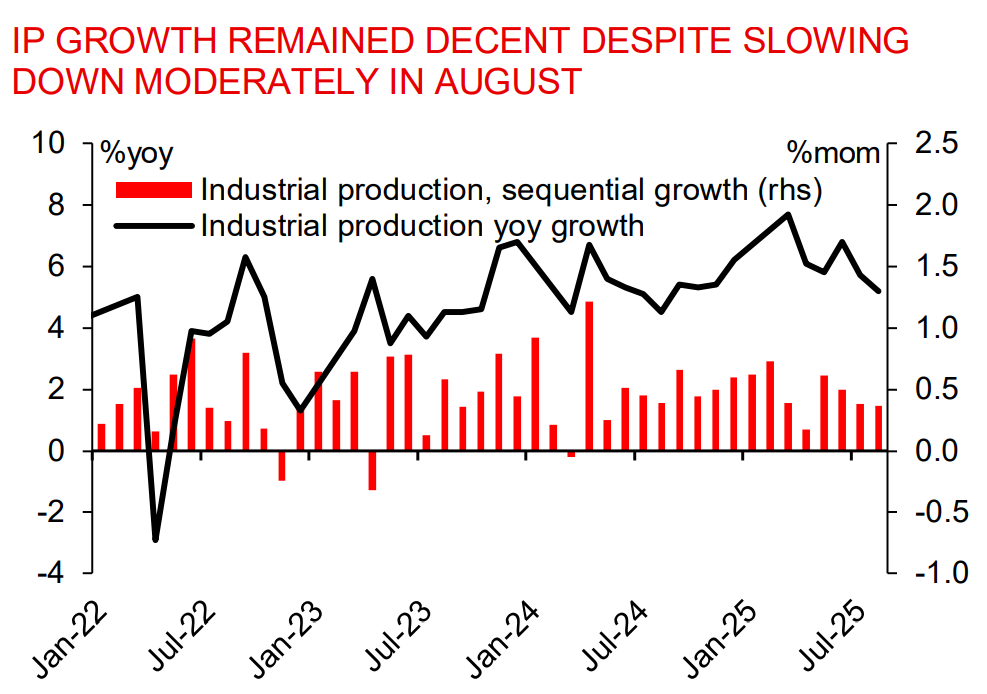

Sản xuất công nghiệp và dịch vụ chậm lại

Sản xuất công nghiệp giảm tốc 0.5 điểm % còn 5.2% so với cùng kỳ. Trong đó, sản xuất điện, nhiệt, khí và nước giảm tốc mạnh nhất (-0.9 điểm %), chế tạo giảm 0.5 điểm %, trong khi khai khoáng tăng nhẹ lên 5.1% so với cùng kỳ. Một số ngành giảm sâu như thiết bị vận tải (-1.7 điểm %), kim loại (-1.4 điểm %), trong khi điểm sáng là luyện kim màu tăng mạnh lên 9.1% so với cùng kỳ. Chế tạo công nghệ cao giữ vững tốc độ 9.3% so với cùng kỳ.

Sản xuất dịch vụ tăng chậm lại còn 5.6% so với cùng kỳ, trong đó tài chính tăng tốc lên 9.2%, phản ánh hoạt động mạnh trên thị trường chứng khoán.

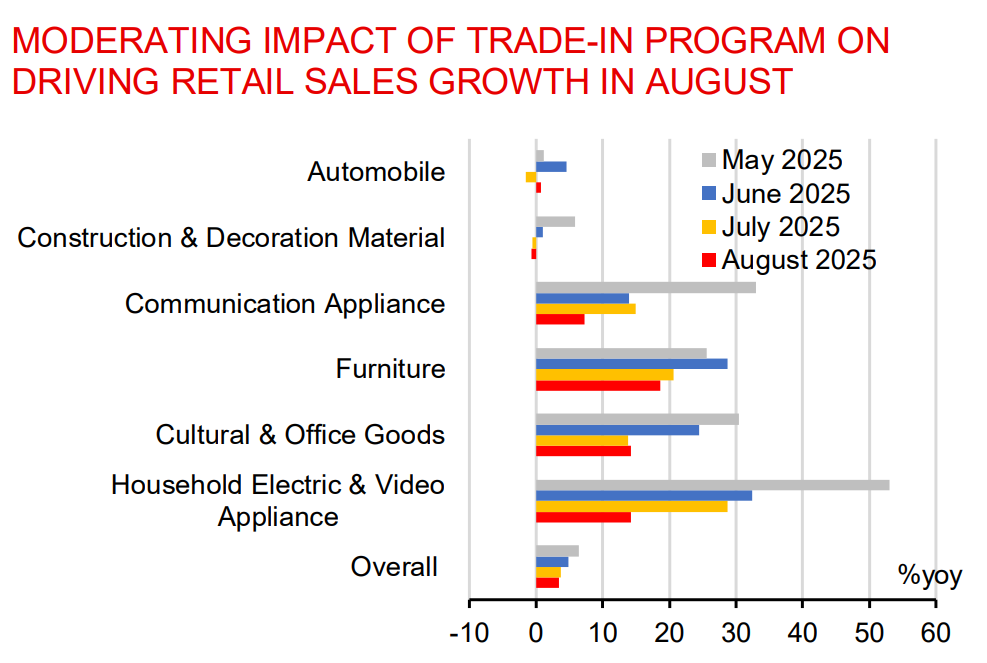

Doanh số bán lẻ giảm tốc độ tăng trưởng

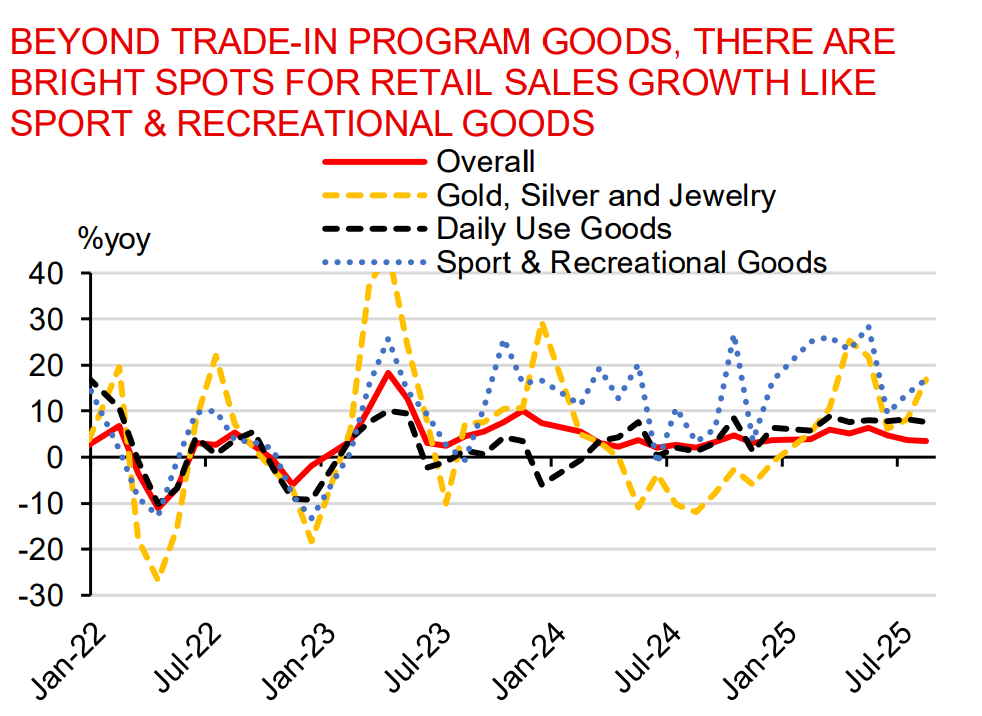

Tăng trưởng doanh số bán lẻ giảm 0.3 điểm % còn 3.4% so với cùng kỳ. Bán lẻ hàng hóa giảm tốc, trong khi dịch vụ ăn uống tăng nhẹ. Các mặt hàng điện tử gia dụng giảm mạnh từ 28.7% xuống 14.3% so với cùng kỳ, thiết bị viễn thông cũng giảm, nhưng ô tô có cải thiện nhẹ. Ngoài ra, vàng, bạc và trang sức (+16.8%), hàng thể thao (+16.9%) và hàng tiêu dùng hằng ngày (+7.7%) vẫn tăng tốt. Tuy nhiên, triển vọng bán lẻ sắp tới bị hạn chế bởi hiệu ứng nền cao và tâm lý hộ gia đình yếu.

Thị trường bất động sản tiếp tục suy yếu

Đầu tư bất động sản giảm xuống -12.9% so với cùng kỳ, diện tích sàn khởi công giảm gần 20%. Giá nhà mới ở 70 thành phố giảm 0.30% theo tháng, còn giá nhà cũ giảm 0.58%, đặc biệt rõ ở các thành phố hạng 1. Một số thành phố như Bắc Kinh, Thượng Hải, Thâm Quyến đã tiếp tục nới lỏng chính sách mua nhà trong tháng 8 và tháng 9.

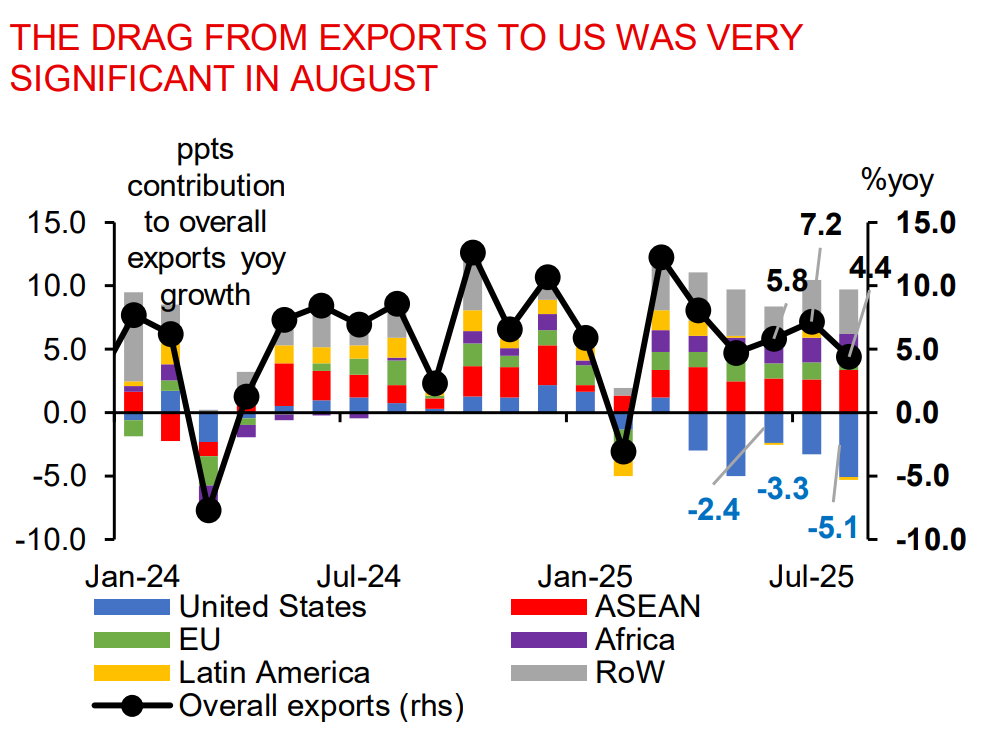

Xuất khẩu sang Mỹ giảm sâu

Xuất khẩu tháng 8 tăng 4.4% so với cùng kỳ, thấp hơn tháng trước, chủ yếu do xuất khẩu sang Mỹ giảm 33%, kéo tăng trưởng chung giảm 5.1 điểm %. Xuất khẩu sang ASEAN (+22.5%), EU (+10.4%) tăng mạnh nhưng chưa đủ bù đắp. Về mặt hàng, điện tử, chip, tàu thuyền và xe cơ giới tăng tốt, nhưng hàng dệt may, giày dép, đồ chơi tiếp tục giảm mạnh.

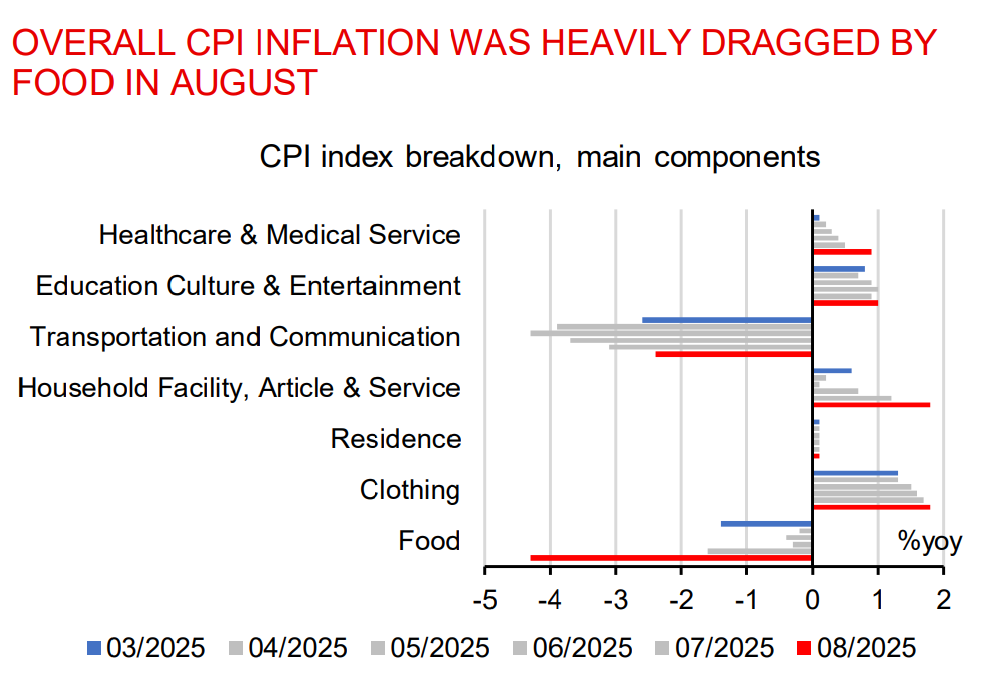

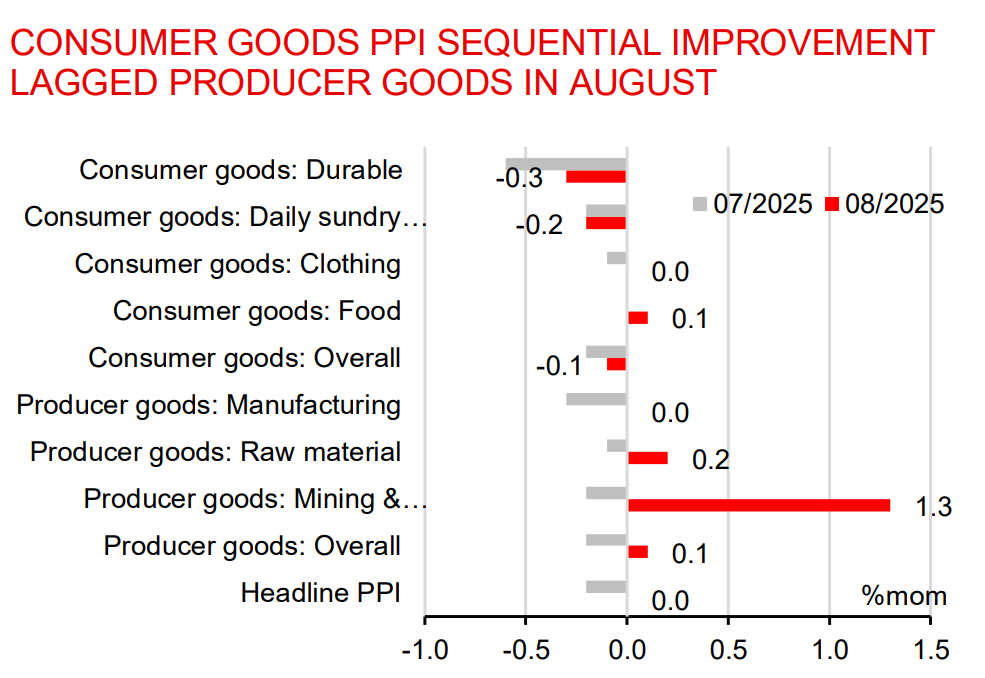

Lạm phát yếu, CPI âm, PPI giảm chậm lại

CPI tháng 8 giảm -0.4% so với cùng kỳ, trong khi PPI giảm -2.9% so với cùng kỳ, cho thấy áp lực giảm phát tiếp tục. Chính phủ thúc đẩy “chống nội cuồng” để hạn chế dư thừa sản xuất, nhưng để khôi phục lạm phát bền vững, cần thêm hỗ trợ tài khóa.

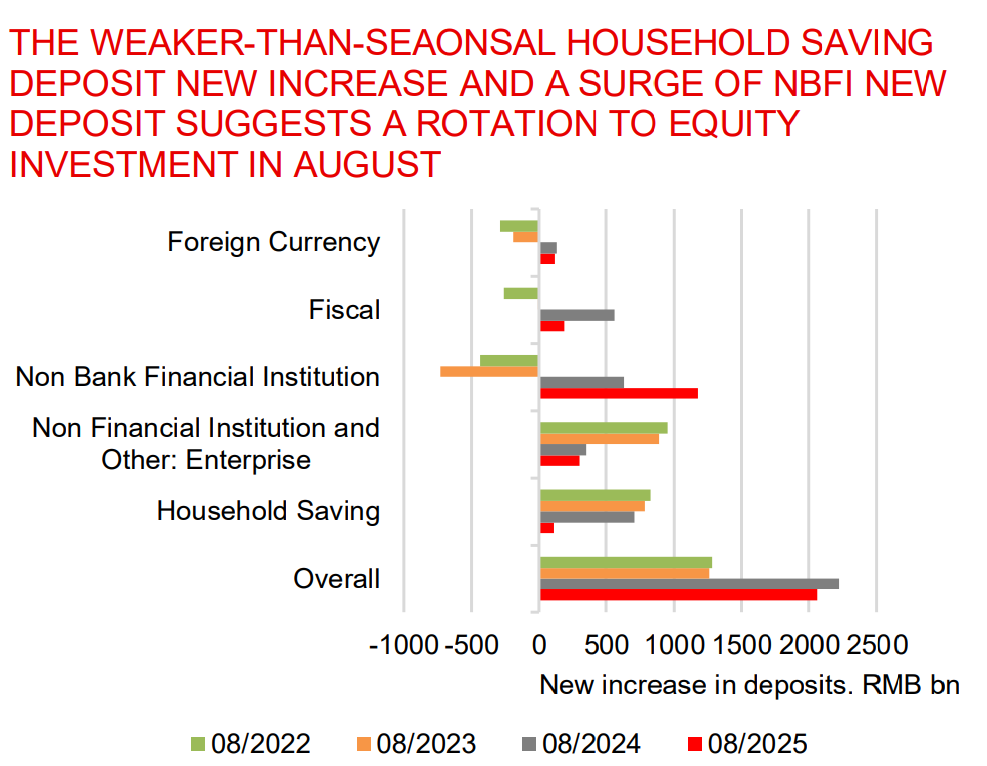

Tín dụng yếu, dòng tiền dịch chuyển sang chứng khoán

Tăng trưởng tín dụng tháng 8 yếu với khoản vay mới 590 tỷ RMB, thấp so với các năm trước. Tiền gửi hộ gia đình tăng ít, trong khi tiền gửi của tổ chức tài chính phi ngân hàng tăng mạnh, cho thấy xu hướng dịch chuyển vốn sang đầu tư cổ phiếu. Lợi suất TPCP kỳ hạn 10 năm tăng 8 bps lên 1.79%.

Nhận định USD/CNY: Xu hướng tăng nhẹ

Bất chấp nền tảng vĩ mô yếu, CNY được hỗ trợ nhờ triển vọng công nghệ và thị trường chứng khoán. Từ tháng 8, chỉ số CSI 300 tăng 11.2%, trong khi CNY tăng 1.1% so với USD. Dòng vốn ngoại rót vào chứng khoán Trung Quốc gia tăng, khác với dòng chảy rút ra ở các thị trường mới nổi khác. Chúng tôi kỳ vọng CNY sẽ tiếp tục tăng nhẹ: quý 4/2025 ở mức 7.10, quý 1/2026 ở 7.08 và quý 2/2026 ở 7.05, trong bối cảnh Fed tiếp tục cắt giảm lãi suất.

PBoC không có ý định chủ động làm CNY mạnh lên, bằng chứng là tỷ giá tham chiếu USD/CNY vẫn được duy trì quanh mức 7.1000 từ cuối tháng 8, dù DXY giảm 0.8%.

MUFG