MUFG - Nhận định về BoE: Quyết định dễ dàng hơn cho một MPC chia rẽ

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Tóm tắt

- Ngân hàng Trung ương Anh (BoE) dự kiến sẽ giữ lãi suất ở mức 4.00% trong tuần tới, sau khi Hội đồng Chính sách Tiền tệ (MPC) có một cuộc bỏ phiếu sít sao vào tháng 8 để kéo dài chu kỳ nới lỏng theo quý. Khả năng điều chỉnh chính sách lần này là rất thấp, do đó sự chú ý sẽ dồn vào tỷ lệ bỏ phiếu, những điều chỉnh trong định hướng và quyết định thường niên về tốc độ thắt chặt định lượng (QT).

- Trong mùa hè vừa qua, không có dữ liệu nào bất ngờ đáng kể. Chỉ số CPI tháng 7 khớp với dự báo của BoE, trong khi tình trạng dư thừa lao động tiếp tục gia tăng dần đúng như dự kiến. Tuy nhiên, dấu hiệu kỳ vọng lạm phát hộ gia đình tăng lên vừa được công bố đã thu hút sự quan tâm của phe ủng hộ chính sách thắt chặt, với lo ngại rằng điều này có thể lan sang quá trình đàm phán tiền lương.

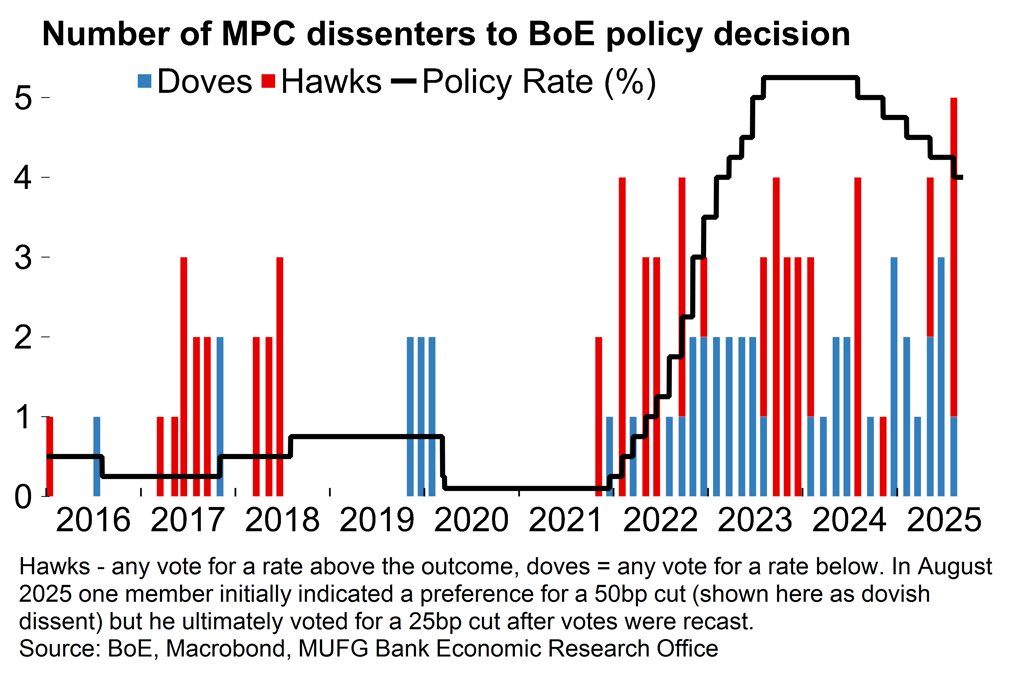

- Chúng tôi dự báo kết quả bỏ phiếu sẽ là 7-2, trong đó Taylor và Dhingra bỏ phiếu ủng hộ cắt giảm lãi suất. Hướng dẫn chính sách nhiều khả năng tiếp tục hàm ý lãi suất sẽ giảm theo thời gian, song BoE có thể làm chậm tốc độ cắt giảm để phản ánh sự bất đồng trong nội bộ. Một đợt cắt giảm vào tháng 12 vẫn có khả năng xảy ra, nhưng cũng sẽ là một cuộc bỏ phiếu sít sao.

- Về bảng cân đối kế toán, việc giảm tốc độ QT từ mức 100 tỷ GBP/năm hiện tại đã được thị trường kỳ vọng rộng rãi. Chúng tôi dự báo BoE sẽ điều chỉnh xuống còn 60 tỷ, đồng nghĩa với hoạt động bán tài sản ít hơn so với 12 tháng trước.

BoE sẽ nhóm họp trở lại trong tuần tới sau khi từng phải bỏ phiếu khó khăn để kéo dài chu kỳ nới lỏng vào tháng 8. Khả năng điều chỉnh lãi suất là rất thấp. Trọng tâm sẽ chuyển sang định hướng chính sách, tỷ lệ bỏ phiếu và quyết định về tốc độ QT trong 12 tháng tới.

Lạm phát và tăng trưởng gần đây

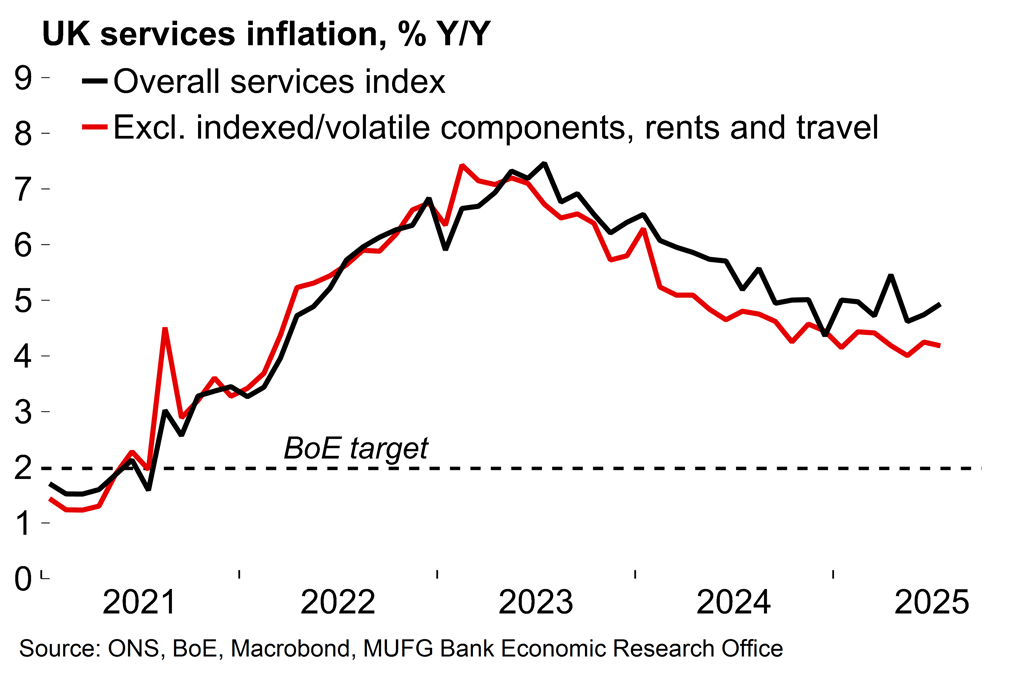

Kể từ cuộc họp trước, lạm phát của Anh đã tăng cao hơn kỳ vọng, dù vẫn trùng khớp dự báo của BoE ở mức 3.8% trong tháng 7. Áp lực xuất phát từ giá vé máy bay biến động và lạm phát thực phẩm nhỉnh hơn dự kiến. Xét về yếu tố cơ bản, lạm phát dịch vụ tăng tốc, nhưng chỉ số dịch vụ loại bỏ các yếu tố biến động (bao gồm tiền thuê và du lịch) lại giảm nhẹ xuống 4.2%. Nhìn về phía trước, vẫn còn áp lực lạm phát, với CPI tiêu đề có thể duy trì quanh mức hiện tại trong ngắn hạn, trước khi đạt đỉnh 4.0% vào tháng 9 như dự báo của BoE.

Trong khi đó, dữ liệu việc làm tiếp tục phản ánh tình trạng dư thừa lao động gia tăng dần, thay vì biến động đột ngột. Do số liệu chính thức còn nhiều hạn chế, BoE ngày càng dựa vào các chỉ báo thay thế. Khảo sát KPMG/REC mới nhất cho thấy thị trường lao động đang yếu đi. Về hoạt động kinh tế, GDP tháng 7 gần như đi ngang, và khó có khả năng tăng mạnh trong những tháng tới khi tâm lý đang chịu tác động từ lo ngại thắt chặt tài khóa.

Tranh cãi trong MPC

Bức tranh tổng thể cho thấy dấu hiệu stagflation thoáng qua, vốn là kịch bản khó xử lý với các ngân hàng trung ương. Đây cũng là nguyên nhân khiến sự chia rẽ trong MPC nhiều khả năng kéo dài. Phe ủng hộ thắt chặt cảnh báo giá cao trong các lĩnh vực trọng yếu có thể thúc đẩy kỳ vọng lạm phát và làm phức tạp quá trình thương lượng tiền lương. Lập luận này càng được củng cố bởi khảo sát lạm phát hàng quý của BoE hôm nay, cho thấy kỳ vọng 12 tháng đã tăng lên 3.6% – mức cao nhất trong 2 năm, so với 3.2% hồi tháng 5. Trong khi đó, phe ủng hộ nới lỏng, mà chúng tôi thiên về, cho rằng tác động này ít quan trọng hơn trong bối cảnh thị trường lao động suy yếu rõ rệt.

Trong cuộc họp tới, chúng tôi dự báo tỷ lệ bỏ phiếu 7-2, với Taylor và Dhingra ủng hộ cắt giảm lãi suất. Ramsden, người từng bỏ phiếu khác quan điểm vào tháng 6, nhiều khả năng sẽ quay lại ủng hộ đa số giữ nguyên. Trước đó, ông cho biết lá phiếu tháng 6 là một quyết định khó khăn, và từng nhắc đến dữ liệu tìm kiếm Google về sa thải như một chỉ báo dẫn dắt cho sự suy yếu lao động. Tuy nhiên, tín hiệu này đã giảm bớt lo ngại trong thời gian gần đây.

Hướng dẫn chính sách và triển vọng

Định hướng hiện tại của BoE về việc nới lỏng vốn đã thận trọng (“Tiếp cận từng bước và thận trọng hơn trong việc rút dần chính sách tiền tệ hạn chế vẫn là phù hợp”), nhưng có thể sẽ được điều chỉnh nhẹ để phản ánh sự chia rẽ trong MPC. Chúng tôi vẫn kỳ vọng có thêm cắt giảm lãi suất, với mức cuối cùng quanh 3.25%. Tuy nhiên, sự phân cực trong nội bộ đặt ra nhiều nghi ngờ về thời điểm. Gần đây, Thống đốc Bailey khẳng định “lãi suất sẽ tiếp tục giảm”, song cũng thừa nhận “có nhiều bất định hơn về tốc độ và thời điểm”.

Điều đó có nghĩa tốc độ cắt giảm hàng quý có thể sẽ chậm lại, nhường bước cho phe thắt chặt. Kịch bản giữ nguyên lãi suất vào tháng 11 là có cơ sở, trong khi thị trường chỉ còn dự báo ~9 bps cắt giảm trước cuối năm. Chúng tôi vẫn cho rằng một động thái cắt giảm có thể diễn ra trong cuộc họp tháng 12, khi tình hình tài khóa sau Ngân sách mùa thu ngày 28.11 được làm rõ.

Các yếu tố sắp tới

Lạm phát quý III có thể đạt đỉnh nhẹ, rồi bắt đầu hạ nhiệt từ tháng 12. Hoạt động kinh tế nhiều khả năng yếu đi trong những tháng tới do ảnh hưởng từ ngân sách. Trong khi đó, xu hướng thị trường lao động nới lỏng sẽ tiếp diễn, và BoE sẽ có thêm dữ liệu về kỳ thương lượng lương năm 2026 – vốn phù hợp hơn với mục tiêu trung hạn của họ. Nhìn chung, dư địa hành động vẫn hẹp, và bất kỳ cuộc bỏ phiếu nào cho việc nới lỏng thêm trong năm nay đều sẽ rất cân bằng.

QT: BoE nhiều khả năng giảm tốc độ đáng kể

Một trọng tâm khác là quyết định thường niên về tốc độ QT, mà Thống đốc Bailey mô tả là một cuộc thảo luận “mở”. BoE đã cảnh báo trong báo cáo tháng 8 rằng những biến động trên thị trường trái phiếu chính phủ – bao gồm cầu yếu với kỳ hạn dài, khối lượng phát hành cao và bất ổn toàn cầu – “tạo ra rủi ro rằng QT có thể tác động mạnh hơn tới hoạt động thị trường”.

Việc giảm tốc độ QT từ mức 100 tỷ GBP hiện tại được thị trường dự đoán rộng rãi. Khảo sát MaPS cuối tháng 7 cho thấy quan điểm trung bình là giảm xuống 72 tỷ. Tuy nhiên, do đặc điểm đáo hạn không đều, chỉ khoảng 49 tỷ trái phiếu sẽ đáo hạn trong 12 tháng tới, tức BoE phải tăng cường bán tài sản lên 13 tỷ so với 12 tháng trước để đạt mức này. Trong bối cảnh thị trường hiện tại, chúng tôi cho rằng BoE sẽ tránh tạo bất ngờ. Dự báo của chúng tôi là giảm tốc độ xuống 60 tỷ – tương ứng với quy mô bán tài sản bằng hoặc thấp hơn năm trước, và thậm chí không loại trừ khả năng tạm dừng bán tài sản tích cực hoàn toàn.

MUFG