MUFG Research: Thuế quan đối ứng của Trump - Bom hẹn giờ hay đòn bẩy thương mại?

Phạm Phương Anh

Junior Editor

Nhận định từ Bộ phận Research Ngân hàng MUFG.

USD: Doanh số bán lẻ Mỹ yếu hơn củng cố đà bán tháo đồng USD

Đồng USD vẫn duy trì xu hướng giảm sau đợt bán tháo tuần trước. Chỉ số DXY giảm mạnh vào cuối tuần, xuống mức thấp 106.57 vào thứ Sáu, giảm 1.2% trong cả tuần và giảm khoảng 3.2% so với mức đỉnh 110.18 được thiết lập vào ngày 13/1 đầu năm nay. Các đồng tiền châu Âu hưởng lợi nhiều nhất từ đà suy yếu của USD, trong đó krona Thụy Điển tăng 2.4%, EUR tăng 1.6% và bảng Anh tăng 1.5% so với USD. Ngược lại, đồng Yên là đồng tiền duy nhất trong nhóm G10 không tăng so với USD, giảm 0.6%. Tuy nhiên, đồng Yên đã phục hồi đêm qua, đẩy tỷ giá USD/JPY xuống vùng 151.50. Báo cáo doanh số bán lẻ Mỹ tháng 1 yếu hơn nhiều so với dự báo là nguyên nhân củng cố đà bán tháo đồng bạc xanh. Cụ thể, doanh số bán lẻ kiểm soát bất ngờ giảm 0.8% trong tháng 1 sau khi tăng 0.8% trong tháng 12. Đây không phải khởi đầu tốt cho chi tiêu tiêu dùng năm nay, phản ánh một phần sự điều chỉnh sau mùa mua sắm lễ hội sôi động. Sự suy giảm xảy ra ở hầu hết các nhóm hàng, đặc biệt ở những danh mục đã tăng mạnh trong tháng 12. Báo cáo này làm tăng kỳ vọng rằng tăng trưởng chi tiêu tiêu dùng sẽ chậm lại còn khoảng 2.0% trong quý 1/2025, sau khi đã tăng mạnh khoảng 4.0% trong quý 4/2024. Chúng tôi cho rằng đây chỉ là bước lùi tạm thời sau doanh số cao cuối năm ngoái, không phải dấu hiệu của suy giảm kéo dài. Những diễn biến này đã kéo lợi suất trái phiếu Mỹ xuống thấp hơn trong ngắn hạn, với lợi suất trái phiếu kỳ hạn 10 năm giảm xuống dưới 4.50% vào cuối tuần. Khả năng Fed cắt giảm lãi suất thêm 25 điểm cơ bản tại cuộc họp tháng 7 đã tăng lên khoảng 80%, và khoảng 60% cho cuộc họp tháng 6.

Một yếu tố quan trọng khác làm suy yếu đồng USD là tâm lý thị trường đã bớt căng thẳng từ đầu năm nay, khi các chính sách thuế quan của Tổng thống Trump không khắc nghiệt như lo ngại ban đầu. Hiện tại, mức tăng thuế quan chính đã được áp dụng chỉ là 10% đối với hàng nhập khẩu từ Trung Quốc. Ông Trump cũng đã thông báo kế hoạch tăng 25% thuế quan đối với thép và nhôm từ tất cả đối tác thương mại, nhưng các biện pháp này sẽ chưa có hiệu lực cho đến ngày 12/3, tạo thời gian cho các đối tác tìm kiếm cơ hội miễn trừ. Tiến độ áp dụng thuế quan khá chậm, điều này thể hiện rõ qua thông báo mới nhất về "thuế quan đối ứng" vào tuần trước. Tổng thống Trump đã chỉ đạo Bộ trưởng Thương mại Howard Lutnick và Đại diện Thương mại Hoa Kỳ Jamieson Greer xây dựng đề xuất áp dụng "thuế quan đối ứng" mới cho từng quốc gia, nhằm tái cân bằng các mối quan hệ thương mại. Đây sẽ là thay đổi lớn cho hệ thống thương mại toàn cầu và có thể cần nhiều tháng để hoàn thành. Tuy nhiên, ông Lutnick lạc quan cho rằng đề xuất sẽ hoàn tất vào ngày 1/4, và ngay sau đó Tổng thống Trump sẽ tiến hành thực hiện.

Chi tiết cụ thể về cách Tổng thống Trump sẽ thực hiện "thuế quan đối ứng" vẫn chưa rõ ràng và sẽ phụ thuộc vào phương pháp luận mà Howard Lutnick và Jamieson Greer sẽ đưa ra. Tổng thống Trump đang chỉ đạo rằng "đối ứngi" không chỉ dựa trên thuế quan mà các quốc gia khác áp đặt lên hàng nhập khẩu của Mỹ, mà còn dựa trên một loạt các yếu tố phi thuế quan khác bao gồm: i) thuế của các quốc gia khác như VAT áp dụng cho hàng nhập khẩu của Mỹ, ii) tỷ giá hối đoái, iii) trợ cấp chính phủ cho các công ty tại quốc gia của họ, iv) cán cân thương mại song phương với Mỹ và v) các quy định khó lượng hóa hơn và được xem xét theo từng trường hợp cụ thể. Điều này sẽ tạo ra thêm sự không chắc chắn về tác động tiêu cực tiềm tàng của thuế quan. Chúng tôi tin rằng hiện có rủi ro cao hơn rằng "thuế quan đối ứng" sẽ được thực hiện rộng rãi và có thể gây ra nhiều gián đoạn hơn. Việc kết hợp các yếu tố phi thuế quan tạo ra sự khác biệt lớn.

Với diễn biến hiện tại, chúng tôi đánh giá đà suy yếu gần đây của đồng USD khó có thể kéo dài. Cách thức xác định mức "thuế quan đối ứng" sẽ đóng vai trò quyết định đến mức độ tác động của chính sách này đối với thương mại và tăng trưởng toàn cầu. Chúng tôi đặc biệt lo ngại khi các yếu tố phi thuế quan được đưa vào cân nhắc, điều này có thể gây ra nhiều gián đoạn hơn cho thị trường. Thêm vào đó, những bất ổn liên quan đến chính sách thương mại sẽ tiếp tục hỗ trợ đồng đô la Mỹ cho đến khi tình hình trở nên rõ ràng hơn, giúp hạn chế khả năng đồng USD tiếp tục suy yếu trong ngắn hạn. Nếu đồng bạc xanh tiếp tục điều chỉnh giảm sâu hơn, đây có thể là cơ hội tốt để tích lũy USD khi bước vào quý 2, trong thời gian chờ đợi các kế hoạch thuế quan được hoàn thiện.

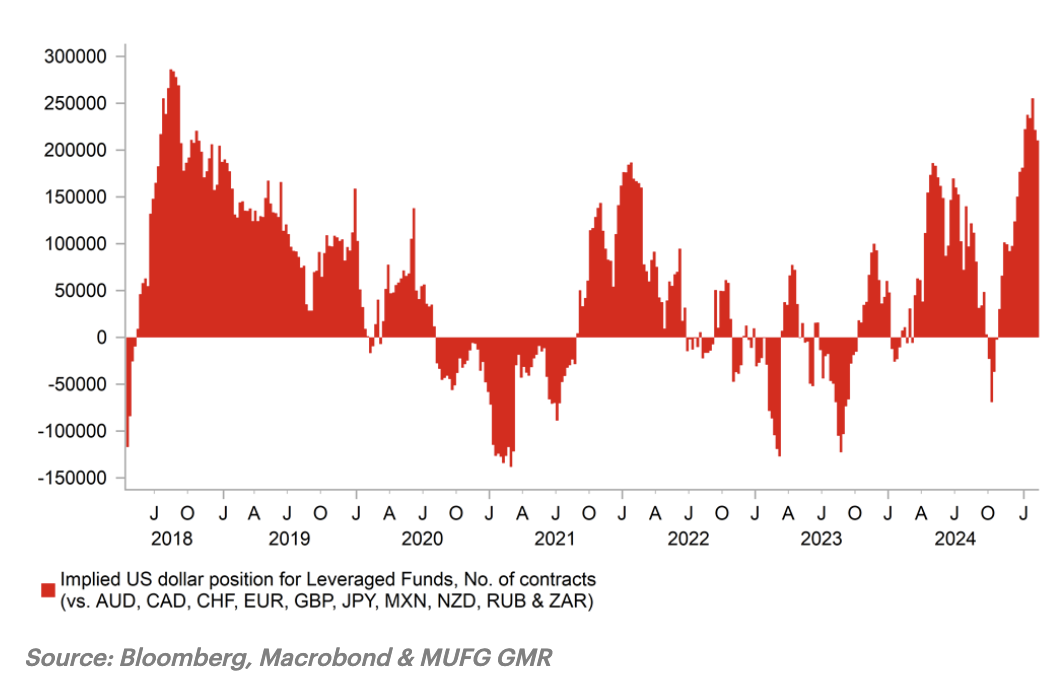

VỊ THẾ LONG USD GIẢM NHƯNG VẪN Ở MỨC CAO

MUFG Research