MUFG - Toàn cảnh thị trường FX: Đấu giá JGB ảm đạm cùng rủi ro chính trị tạo áp lực lên JPY

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Đồng JPY vẫn giữ ổn định sau đợt tăng mạnh so với USD vào thứ Sáu, được thúc đẩy bởi dữ liệu việc làm tại Mỹ yếu hơn nhiều so với dự báo. Tính từ phiên đóng cửa ngày thứ Năm, đồng JPY là đồng tiền có hiệu suất tốt nhất trong nhóm G10, với mức tăng khoảng 2.5%. Trước đó, đồng JPY đã suy yếu đáng kể sau buổi họp báo mang thiên hướng dovish của Thống đốc Ngân hàng Trung ương Nhật Bản (BoJ) – ông Ueda, sau khi BoJ quyết định giữ nguyên lãi suất và không đưa ra định hướng rõ ràng cho việc nâng lãi suất trong tương lai.

Biên bản cuộc họp trước của BoJ, công bố trong ngày hôm nay, cho thấy vào thời điểm tháng 6, việc đưa ra một định hướng chính sách rõ ràng là khó khăn do những bất ổn liên quan đến thương mại. Tuy nhiên, nếu các yếu tố bất định này giảm dần, BoJ sẽ cân nhắc khả năng tăng lãi suất. Dù các rủi ro thương mại vẫn hiện hữu – và có thể sẽ không bao giờ hoàn toàn biến mất – triển vọng hiện tại đã phần nào rõ ràng hơn. Dữ liệu việc làm yếu tại Mỹ hỗ trợ đồng JPY, song môi trường thị trường rộng hơn vẫn chưa bị ảnh hưởng tiêu cực bởi các thỏa thuận thương mại và thuế quan đã được ký kết. Trong trường hợp đồng JPY không tiếp tục tăng mạnh, BoJ sẽ phải đối mặt với áp lực ngày càng lớn trong việc nâng lãi suất nhằm kiềm chế lo ngại về lạm phát.

Một yếu tố thúc đẩy khác đến từ nhu cầu ổn định thị trường trái phiếu chính phủ Nhật Bản (JGB). Cuộc đấu giá JGB kỳ hạn 10 năm trong ngày hôm nay ghi nhận nhu cầu yếu hơn, với tỷ lệ bid-to-cover giảm còn 3.06 – thấp hơn mức 3.51 của kỳ đấu giá trước đó và thấp hơn mức trung bình 12 tháng là 3.17. Biên độ giá cũng mở rộng lên 0.14 từ mức 0.03 trước đó. Biên bản BoJ tháng 6 cho thấy một số thành viên lo ngại rằng việc giảm mua JGB quá nhanh có thể làm mất ổn định thị trường. Dù lợi suất JGB hôm nay vẫn ở mức thấp, một phần do lo ngại tăng trưởng toàn cầu chậm lại dưới ảnh hưởng từ các chính sách thuế của chính quyền Trump và dữ liệu lao động yếu từ Mỹ, giá đồng JPY mạnh hơn cũng là một yếu tố hỗ trợ. Tuy nhiên, trong bối cảnh nội địa, áp lực lạm phát tại Nhật Bản vẫn chưa hạ nhiệt – đặc biệt khi đồng JPY chỉ phục hồi ở mức hạn chế.

Rủi ro đối với đồng JPY không chỉ đến từ thị trường JGB mà còn từ yếu tố chính trị. Hôm qua, Thủ tướng Ishiba đã đề cập khả năng tung ra thêm một gói kích thích tài khóa. Trong phiên điều trần tại Quốc hội, ông tuyên bố sẽ cân nhắc cắt giảm thuế và tăng chi tiêu nếu cần, sau khi tham khảo ý kiến các đảng đối lập. Các đảng này đã vận động tranh cử Thượng viện với cam kết thúc đẩy chi tiêu nhằm hỗ trợ hộ gia đình, vì vậy khả năng có thêm một gói chi tiêu mới là khá cao. Quy mô gói kích thích và việc có cần phát hành thêm JGB hay không sẽ là yếu tố then chốt. Ngay cả khi không cần phát hành thêm, các động thái như vậy vẫn có thể làm chao đảo thị trường trái phiếu và dẫn đến áp lực bán đồng JPY. Trong khi đó, đồng USD dù giảm mạnh (lợi suất trái phiếu kho bạc Mỹ kỳ hạn 2 năm giảm 28bps hôm thứ Sáu) vẫn cho thấy sự phục hồi đáng kể. Với hiệu suất vượt trội của JPY, có khả năng phần lớn các vị thế bán JPY trước đó đã được thanh lý.

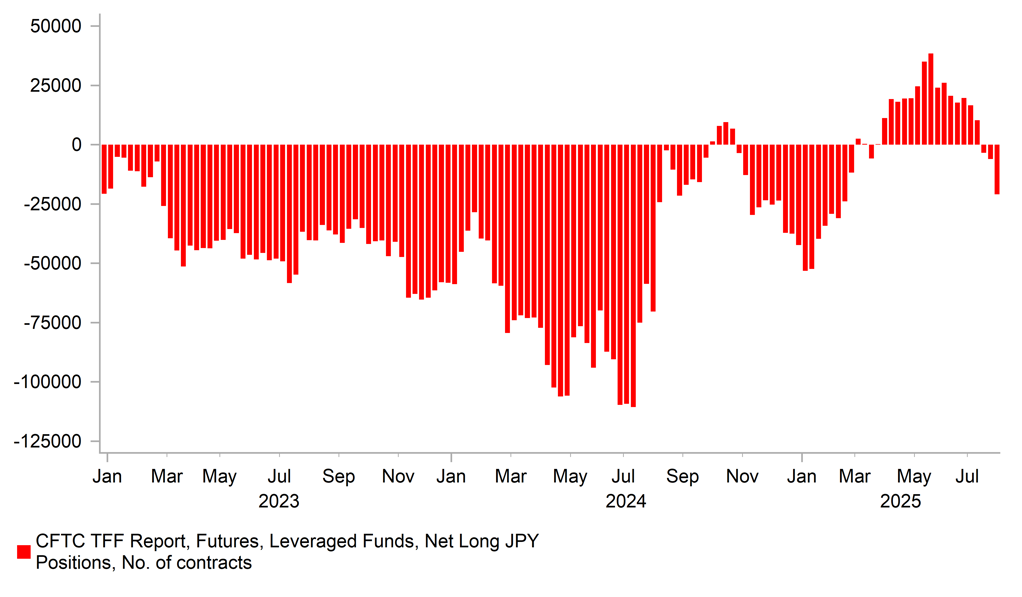

JPY vượt trội trong nhóm G10 khi các vị thế bán gần đây được xóa bỏ

Trong nửa đầu năm, franc Thụy Sĩ là đồng tiền có hiệu suất đứng thứ tư trong nhóm G10 trong bối cảnh USD suy yếu mạnh, mặc dù Ngân hàng Quốc gia Thụy Sĩ (SNB) đã hạ lãi suất xuống 0% vào tháng 6 để đối phó với áp lực giảm phát lớn hơn dự kiến. Như nhiều lần trước, SNB đã đánh giá thấp tốc độ suy giảm của lạm phát hàng năm, và việc nới lỏng chính sách quá chậm có thể khiến ngân hàng trung ương tụt lại phía sau.

Rủi ro này trở nên nghiêm trọng hơn sau khi Mỹ áp thuế quan lên đến 39% đối với hàng hóa nhập khẩu từ Thụy Sĩ – mức cao hơn đáng kể so với các nước châu Âu và các nền kinh tế phát triển khác. Chính phủ Thụy Sĩ hiện đang chịu áp lực lớn để giải quyết vấn đề mà họ coi là “không nhất quán”. Bà Karin Keller-Sutter – Tổng thống kiêm Bộ trưởng Tài chính Thụy Sĩ – đã bị chỉ trích gay gắt cuối tuần qua và đang đối mặt với áp lực chính trị ngày càng tăng. Vị thế của Thụy Sĩ được xem là tương đối yếu khi xét về tỷ trọng xuất khẩu hàng hóa trên GDP – ở mức khoảng 40%, trong đó xuất khẩu sang Mỹ chiếm đến 16.5% tổng kim ngạch xuất khẩu, tương đương khoảng 6.5% GDP – một trong những mức cao nhất trong nhóm G10, chỉ sau Canada. Các ngành bị ảnh hưởng lớn gồm dược phẩm, kim loại quý, đồng hồ, thiết bị y tế và máy móc.

Nếu không đạt được thỏa thuận về việc giảm thuế, nền kinh tế Thụy Sĩ nhiều khả năng sẽ phải đối mặt với tăng trưởng GDP và lạm phát thấp hơn. SNB hiện dự báo tăng trưởng GDP thực từ 1.0%-1.5% trong năm 2025–2026, với lạm phát dự kiến đạt 0.3% vào quý IV/2025; 0.6% vào quý IV/2026 và 0.7% vào quý IV/2027. Tuy nhiên, những con số này có thể sẽ bị điều chỉnh giảm nếu thuế quan tiếp tục được duy trì. Dữ liệu CPI công bố hôm qua cho thấy mức tăng nhẹ lên 0.2% trong tháng 7 (so với 0.1% trong tháng 6 và dự báo 0.1%). Lạm phát cơ bản tăng lên 0.8%. Trong khi đó, chỉ số PMI Dịch vụ giảm mạnh từ 48.5 trong tháng 6 xuống còn 41.8 trong tháng 7 – mức sụt giảm lớn nhất kể từ đại dịch năm 2020.

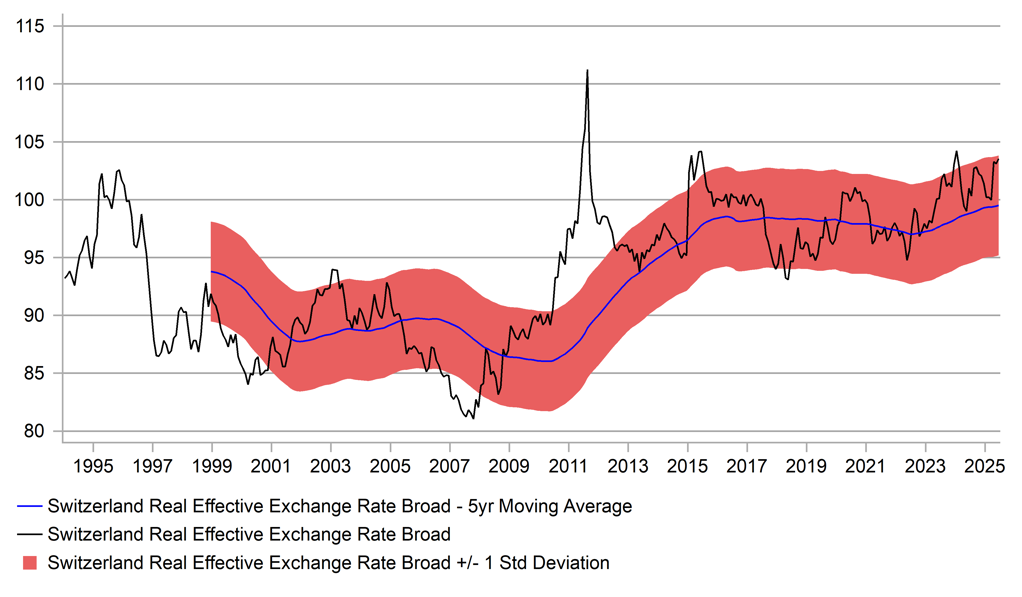

SNB từng thể hiện sự e ngại với việc trở lại chính sách lãi suất âm, nhưng khả năng này sẽ ngày càng hiện hữu nếu không đạt được giải pháp cho vấn đề thuế quan. Mặc dù franc Thụy Sĩ hiện có hiệu suất yếu, lãi suất thực vẫn chưa đủ thấp để tạo ra áp lực mất giá bền vững. Ngược lại, nếu xuất hiện rủi ro toàn cầu – trong bối cảnh lạm phát vẫn cao – đồng franc có thể được săn đón trở lại như một kênh trú ẩn thay thế đồng JPY. Ngay cả khi lạm phát thấp và lãi suất chính sách đang ở mức 0%, chỉ số tỷ giá hối đoái thực hiệu quả của BIS đối với franc Thụy Sĩ vẫn tiếp tục tăng và đang tiệm cận mức đỉnh trong 10 năm qua. Theo thị trường OIS, lãi suất chính sách hiệu quả của SNB có thể rơi xuống -0.20% vào tháng 3/2026.

CHF REER gần chạm mức cao nhất trong vòng 10 năm

MUFG