MUFG - Tổng quan thị trường FX: FOMC được chú ý khi đà tăng của đồng USD vẫn tích cực

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

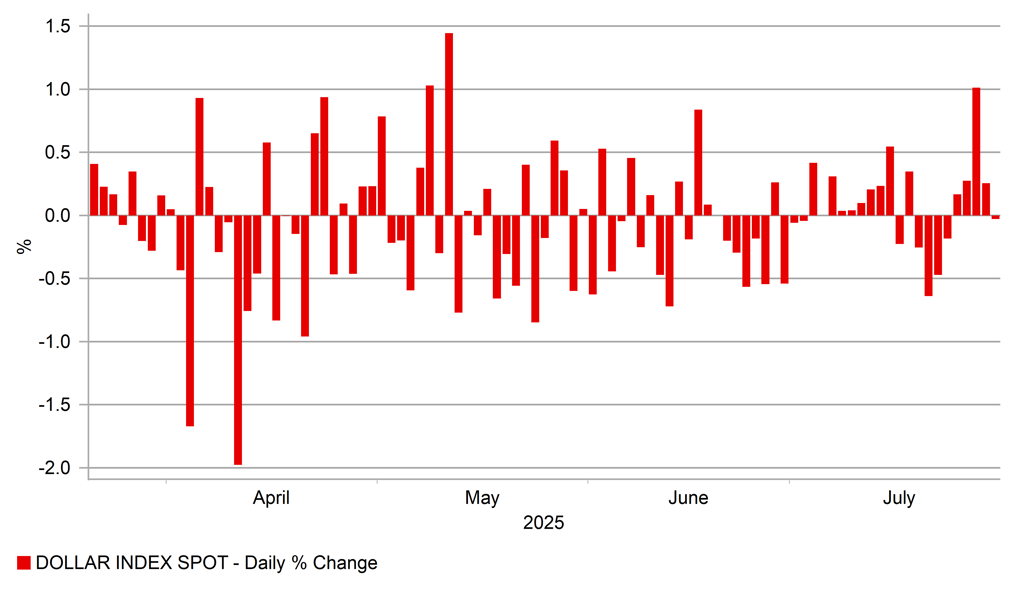

Đồng USD tiếp tục ghi nhận mức tăng trên thị trường ngoại hối, với chỉ số DXY tăng thêm 0.25% sau cú bật mạnh 1.0% vào thứ Hai, mức tăng trong ngày lớn nhất kể từ giữa tháng 5. Như đã đề cập trong tuần này, tâm điểm thị trường đang dịch chuyển: rủi ro từ thuế quan tạm thời hạ nhiệt khi ngày 1 tháng 8 không còn được coi là mốc sự kiện then chốt, và thay vào đó, các yếu tố kinh tế vĩ mô như cuộc họp FOMC đêm nay và dữ liệu việc làm công bố thứ Sáu đang thu hút sự chú ý. Báo cáo JOLTS mới nhất tiếp tục cho thấy thị trường lao động có dấu hiệu suy yếu nhẹ, nhưng không đủ nghiêm trọng để buộc Fed thay đổi lập trường chính sách tiền tệ.

Chủ tịch Fed Jerome Powell đang đứng trước một tình thế khó khăn. Cuộc họp báo tối nay của ông sẽ được theo dõi sát sao nhằm tìm kiếm manh mối cho thấy liệu ông có chịu tác động từ áp lực chính trị, cụ thể là các chỉ trích công khai từ Tổng thống Trump, để cắt giảm lãi suất hay không. Tuy nhiên, có vẻ như áp lực lớn hơn lại đến từ nội bộ FOMC. Dù có thể tranh luận về động cơ của Thống đốc Waller và Bowman, việc Waller công khai ủng hộ cắt giảm và Bowman tỏ thái độ cởi mở hơn với phương án này cho thấy quan điểm thiên về nới lỏng đang dần chiếm ưu thế. Theo bài phân tích từ Nick Timiraos trên WSJ hôm qua, các thành viên trung lập trong FOMC dường như đang nhận thấy rằng dù chưa có tín hiệu rõ ràng từ thị trường lao động hay lạm phát, thì việc chần chừ quá lâu có thể làm gia tăng rủi ro, và một động thái cắt giảm lãi suất có thể sớm được biện minh.

Một yếu tố quan trọng khác là độ trễ của các chính sách thuế quan mới, có hiệu lực từ ngày 1 tháng 8, cần vài tháng mới tác động rõ rệt lên chỉ số lạm phát. Do đó, việc "chờ để thấy rõ thiệt hại" có thể gây hại nhiều hơn là có lợi trong bối cảnh chính sách tiền tệ vẫn đang ở trạng thái thắt chặt. Dữ liệu dot plot từ tháng 6 cho thấy trung bình Fed dự kiến sẽ thực hiện hai lần cắt giảm trong năm nay, điều này làm tăng khả năng một trong hai lần sẽ diễn ra sớm.

Tuy nhiên, cần nhớ rằng kịch bản này vẫn khá sát sao: bảy thành viên FOMC không kỳ vọng có bất kỳ lần cắt giảm nào, hai người kỳ vọng một lần, tám người dự báo hai lần và chỉ hai người mong đợi ba lần cắt giảm. Điều này cho thấy xác suất cao cho việc chỉ có một lần cắt giảm vào tháng 9, hoặc thậm chí là không có nếu dữ liệu tiếp theo không đủ thuyết phục. Một vấn đề then chốt là liệu việc trì hoãn thêm để đánh giá rủi ro lạm phát có hợp lý hay không, nhất là khi thị trường lao động vẫn ổn định và chứng khoán Mỹ, với chỉ số S&P 500 ở mức cao kỷ lục, không cho thấy sự cần thiết cấp bách để nới lỏng.

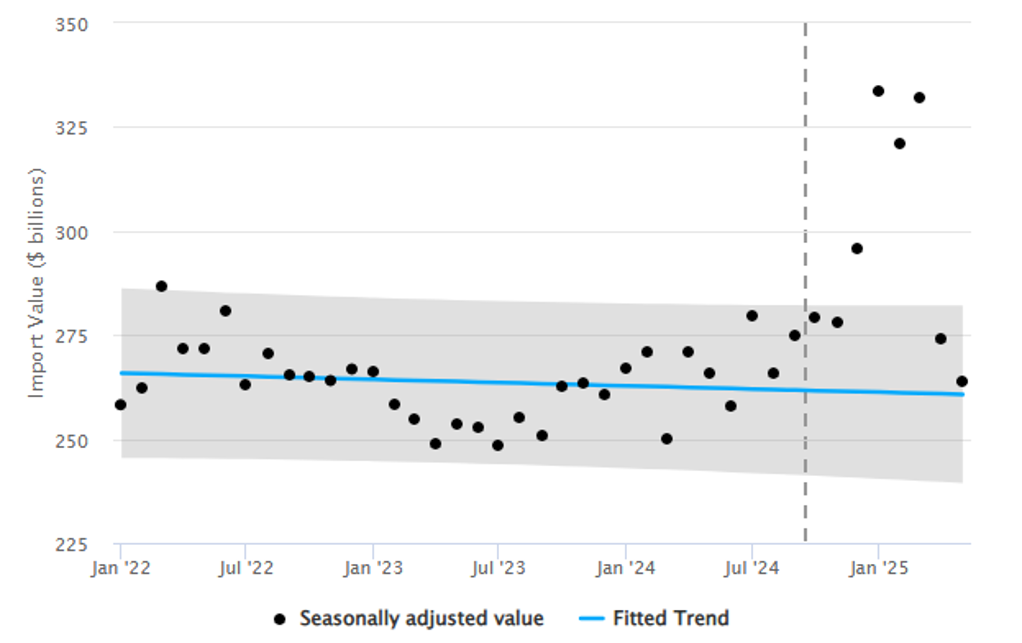

Về phía dữ liệu, một nghiên cứu từ đại học Wharton cho thấy doanh nghiệp Mỹ đã tránh được khoảng 43 tỷ USD thuế quan nhờ đẩy mạnh nhập khẩu trước. Tổng giá trị nhập khẩu trong quý 1 đã vượt 26% so với xu hướng lịch sử, điều này có thể khiến lạm phát do thuế quan chưa phản ánh ngay và làm trì hoãn tác động chính sách.

Tối nay, điều quan trọng là Powell cần để ngỏ lựa chọn cắt giảm trong tháng 9. Sẽ có hai dữ liệu quan trọng, NFP và CPI, trước cuộc họp tháng 9, và nếu lạm phát tiếp tục ổn định, thị trường lao động không suy yếu thêm, Fed nhiều khả năng sẽ hành động. Dù vẫn còn nhiều yếu tố không chắc chắn, tín hiệu chuẩn bị cho kịch bản cắt giảm sẽ khiến Powell phải nhấn mạnh rằng mọi hành động vẫn phụ thuộc vào dữ liệu, một thông điệp có thể chấm dứt chuỗi tăng liên tiếp của đồng đô la kể từ đầu tuần.

DXY ghi nhận mức tăng hàng ngày lớn nhất kể từ tháng Năm

Ủy ban châu Âu hôm qua công bố phác thảo thỏa thuận thương mại EU–Mỹ, hé lộ một số chi tiết quan trọng (xem tại đây). Bản thỏa thuận thú vị ở chỗ nó được mô tả là “chính trị” thay vì “kinh tế” hay “thương mại”, nghĩa là hiện chưa có giá trị pháp lý ràng buộc. Các cam kết chủ yếu mang tính chính trị, ví dụ như hướng tới cơ chế hạn ngạch đối với thép, nhôm và đồng để bảo vệ thị trường Mỹ–EU khỏi tình trạng dư cung, dù chưa có mốc thời gian thực hiện rõ ràng.

Ngoài ra, kế hoạch nhập khẩu LNG, dầu và năng lượng hạt nhân trị giá 750 tỷ USD trong ba năm đã được xác nhận, kèm theo cam kết đầu tư thêm 600 tỷ USD đến năm 2029.

Tuyên bố cuối cùng trong bản thỏa thuận nêu rõ rằng thỏa thuận chính trị này chưa có giá trị pháp lý ràng buộc. Các hành động tức thời sẽ được thực hiện, nhưng EU và Mỹ vẫn cần tiếp tục đàm phán thông qua quy trình nội bộ để hiện thực hóa đầy đủ các cam kết.

Từ đó, có thể thấy rõ rằng cả thỏa thuận EU–Mỹ và thỏa thuận Mỹ–Nhật hiện đều thiếu các chi tiết cụ thể, cho thấy khả năng tiếp tục đàm phán là rất cao, và đồng nghĩa với nguy cơ các đe dọa thuế quan có thể quay lại trong tương lai. Ngoài ra, các phiên điều trần pháp lý vào ngày mai sẽ xem xét tính hợp pháp của việc áp dụng Đạo luật Quyền lực Kinh tế Khẩn cấp Quốc tế (IEEPA) để tuyên bố thâm hụt thương mại là tình trạng khẩn cấp quốc gia. Dù thị trường hiện đang tạm yên tâm khi các thỏa thuận đang được xúc tiến, nhà đầu tư có thể sẽ sớm đặt câu hỏi về quy mô và tính bền vững thực tế của những cam kết này.

Khối lượng nhập khẩu của Mỹ (2022–2025)

MUFG