MUFG - Tổng quan thị trường FX: Nền kinh tế suy yếu sẽ khiến lo ngại về thuế quan quay trở lại

Diệu Linh

Junior Editor

Rủi ro kinh tế sẽ khiến rủi ro thuế quan trở thành tiêu cực đối với USD một lần nữa

Nửa đầu năm nay, đồng USD đã giảm mạnh, và sự bất ổn về thuế quan chắc chắn là một trong những nguyên nhân chính, do lo ngại về thiệt hại kinh tế mà các mức thuế này có thể gây ra. Tuy nhiên, một số yếu tố thúc đẩy đà bán tháo USD đã bắt đầu thay đổi từ giữa tháng 4. Thứ nhất, chúng ta chứng kiến việc nhanh chóng đảo ngược các mức thuế áp trong dịp Lễ Giải Phóng, được xem là kết quả từ phản ứng mạnh mẽ của thị trường tài chính khiến Tổng thống Trump phải thay đổi lập trường. Thứ hai, sự thay đổi đó lặp lại khi ông Trump phủ nhận ý định sa thải Chủ tịch Fed Powell trong bối cảnh thị trường trái phiếu chính phủ Mỹ sụp đổ — động thái phủ nhận đó đã giúp ổn định lại thị trường. Thứ ba, dữ liệu lao động, đặc biệt là số liệu Nonfarm Payrolls (NFP) trong tháng 5, 6 và 7, cho thấy thị trường lao động vẫn có sức chống chịu, giúp xoa dịu lo ngại về tác động kinh tế từ thuế quan.

Ba diễn biến này đã giúp đồng USD ổn định trở lại. Dù USD vẫn chạm đáy mới trong đầu tháng 7, nhưng sau đó đã hồi phục nhờ kỳ vọng rằng các thỏa thuận thương mại đã đạt được và mức thuế qua lại không tệ như dự đoán ban đầu. Chỉ số DXY hiện giao dịch cao hơn mức hồi tháng 4. Mặc dù USD đã lập đáy trong tháng 6, kể từ giữa tháng 4 đến nay, đồng bạc xanh đã ổn định hơn nhiều so với giai đoạn từ tháng 1 đến tháng 4. Trong ngày, USD từng giảm 11% từ đỉnh tháng 1 xuống đáy tháng 4. Từ mức đáy đó, USD đã có lúc tăng 4%, giảm 1.7%, và hiện đang cao hơn 0.7% so với đáy tháng 4.

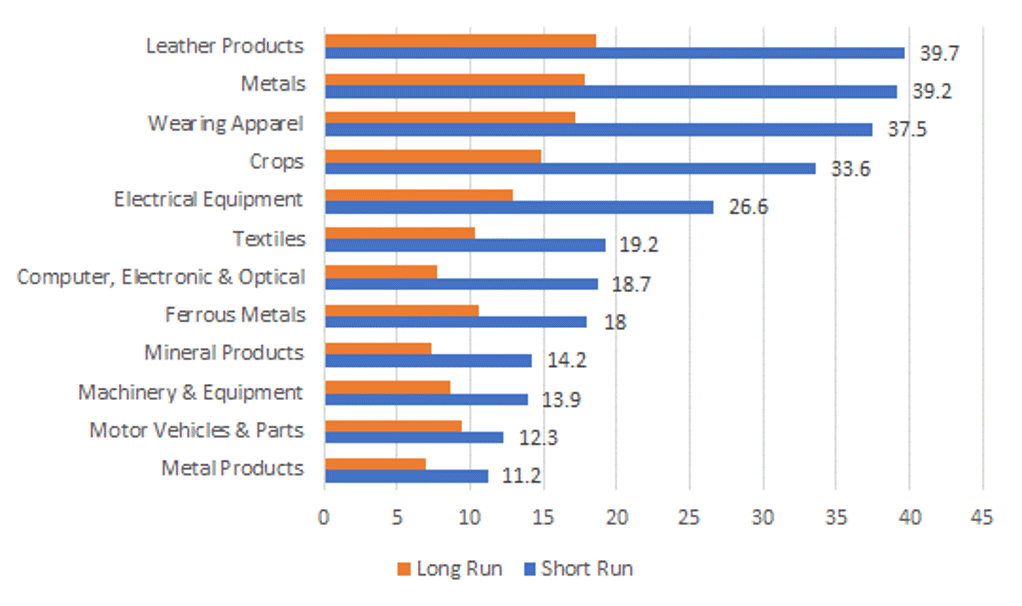

Tuy nhiên, liệu sự ổn định tương đối này có dẫn tới một đợt phục hồi mới của USD, hay là dấu hiệu của một đợt suy yếu tiếp theo? Những yếu tố đã giúp làm chậm lại đà giảm của USD đang quay trở lại. Mặc dù các mức thuế hiện tại không tệ như dự báo ban đầu, nhà đầu tư vẫn coi chúng là tiêu cực. Quan điểm cho rằng các “thỏa thuận thương mại” mới đạt được sẽ giúp giảm bất định cũng có thể sớm bị nghi ngờ. Bộ trưởng Tài chính kiêm Chủ tịch Thụy Sĩ – bà Karin Keller-Sutter – đang đến Washington để đàm phán hạ mức thuế 39%. Trưởng đoàn đàm phán thương mại Nhật Bản – ông Akimasa Akazawa – cũng đang ở Washington nhằm làm rõ thời điểm thực thi thỏa thuận và các điều kiện đầu tư từ phía Mỹ vốn giúp Nhật được giảm thuế ô tô từ 25% xuống 15%. Ngoài ra, Tổng thống Trump hôm qua xác nhận trên CNBC rằng các mức thuế đối với dược phẩm và chip bán dẫn sẽ được công bố “trong vòng một tuần tới”, trong đó thuế dược phẩm sẽ bắt đầu ở mức thấp nhưng có thể tăng lên 150%, thậm chí 250% trong vòng một năm hoặc một năm rưỡi. Khó có thể kỳ vọng rằng sự lạc quan của nhà đầu tư về tác động hạn chế của thuế quan sẽ kéo dài. Biểu đồ trên thể hiện ước tính của Đại học Yale về mức tăng giá trong ngắn và dài hạn của một số mặt hàng chịu thuế.

Yếu tố thứ hai giờ đây còn nghiêm trọng hơn so với tháng 4. Dù Trump không sa thải Powell, việc ông đưa người của mình vào Ban Thống đốc Fed sớm hơn dự kiến đang làm dấy lên lo ngại sâu sắc hơn về sự can thiệp chính trị. Cuối cùng, thị trường lao động không còn thể hiện sự vững chắc như trước. Ba báo cáo NFP liên tiếp dưới 100,000 thường là tín hiệu cảnh báo suy thoái, trong khi chỉ số việc làm trong báo cáo ISM Services mới nhất đã giảm, giống như chỉ số sản xuất được công bố hôm thứ Sáu. Việc Nhà Trắng can thiệp vào Cục Thống kê Lao động (BLS) bằng cách sa thải người đứng đầu sau một báo cáo gây thất vọng cũng gây ảnh hưởng tiêu cực đến tâm lý thị trường, tương đương với việc làm suy yếu tính độc lập của Fed. Việc đóng vị thế bán khống USD có thể đã giúp kìm hãm đà giảm ngắn hạn, nhưng khả năng USD tiếp tục suy yếu trong thời gian tới đang tăng lên.

Ước tính tác động của thuế quan lên giá cả hàng hóa/mặt hàng cụ thể

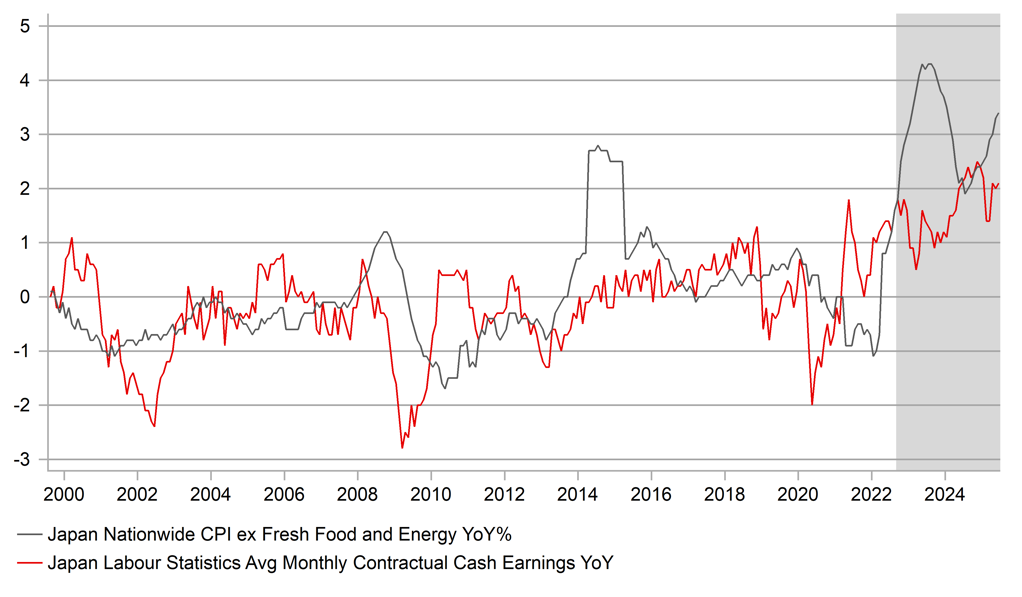

Dữ liệu tiền lương tháng 6 vừa được công bố tại Nhật Bản hôm nay không tạo ra tác động đáng kể lên thị trường FX hoặc lãi suất, mặc dù tốc độ tăng trưởng hàng năm tăng trở lại. Tỷ lệ tăng trưởng hàng năm của thu nhập tiền mặt tăng từ 1.0% trong tháng 5 lên 2.5% trong tháng 6 – tuy yếu hơn kỳ vọng nhưng đủ lớn để Ngân hàng Trung ương Nhật Bản (BoJ) tiếp tục lập luận rằng tăng trưởng tiền lương đang hỗ trợ mục tiêu ổn định giá. Sự tăng trưởng này được thúc đẩy bởi khoản thưởng mùa hè tăng 3.0% so với cùng kỳ năm trước. Lương cơ bản của lao động toàn thời gian (sau khi loại trừ thay đổi mẫu khảo sát) tăng 2.3% YoY – điều này được BoJ xem là cơ sở hợp lý để giữ nguyên hướng dẫn rằng nền kinh tế đang đi đúng hướng và sẽ cần tiếp tục tăng lãi suất trong tương lai. Tuy nhiên, với lạm phát toàn quốc vẫn ở mức cao, tăng trưởng tiền lương thực tế trong tháng 6 vẫn âm, ở mức -1.3%. Đây là lý do then chốt khiến cuộc khủng hoảng chi phí sinh hoạt vẫn tiếp tục bào mòn sự ủng hộ dành cho chính phủ.

Không quá bất ngờ khi ông Taro Kono – thành viên cấp cao của LDP và là ứng cử viên tranh cử vị trí Thủ tướng năm ngoái (do ông Ishiba chiến thắng) – hôm nay công khai kêu gọi BoJ thắt chặt chính sách tiền tệ. Ông Kono cho rằng chính phủ lẽ ra nên đạt được thỏa thuận với BoJ trước cuộc bầu cử Thượng viện, theo đó BoJ sẽ tăng lãi suất để đổi lại việc chính phủ cam kết cắt giảm chi tiêu công và nỗ lực mạnh mẽ hơn trong việc cân đối ngân sách. Ông nhấn mạnh rằng Nhật Bản cần một đồng yên mạnh hơn để hạ nhiệt lạm phát. Chúng tôi cho rằng đây là dấu hiệu cho thấy áp lực trong nước ngày càng tăng buộc BoJ phải từ bỏ thái độ thận trọng và hành động quyết liệt hơn để đưa lạm phát về mức thấp hơn. Chủ tịch Hiệp hội Doanh nghiệp Nhật Bản tuần trước cũng tuyên bố trên Bloomberg TV rằng đồng yên yếu đang gây tổn hại nghiêm trọng cho nền kinh tế.

JPY vẫn là đồng tiền G10 có hiệu suất tốt nhất trong tháng 8 tính đến thời điểm hiện tại, sau cú giảm mạnh của USD/JPY sau báo cáo việc làm. Dù chúng tôi lạc quan về đồng yên trong trung hạn, một số rủi ro ngắn hạn vẫn đang kìm hãm đà mua thêm. Vị thế của Thủ tướng Ishiba vẫn chưa rõ ràng, trong khi sự thận trọng của BoJ tại cuộc họp chính sách tuần trước tiếp tục khiến nhà đầu tư lo lắng. Rủi ro bất ổn trên thị trường trái phiếu chính phủ Nhật Bản (JGB) cũng là một yếu tố cần theo dõi, và phiên đấu giá trái phiếu kỳ hạn 30 năm vào ngày mai sẽ là bài kiểm tra quan trọng.

Chỉ số CPI lõi toàn quốc vượt tăng trưởng tiền lương trong gần 3 năm

MUFG