MUFG - Tổng quan thị trường FX: Việc làm là tâm điểm khi Nhà Trắng xác nhận mức thuế đối ứng

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

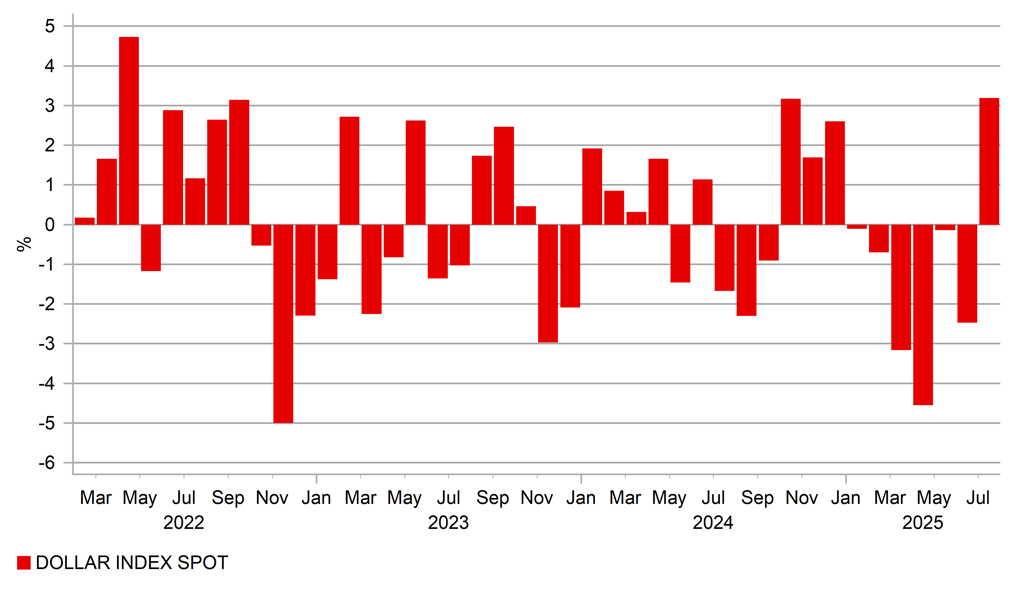

Đồng USD đã có tháng tăng mạnh nhất kể từ tháng 4/2022, với chỉ số DXY tăng 3.19%, khi thị trường đánh giá nền kinh tế Mỹ có vị thế vững vàng hơn để đối mặt với các kế hoạch thuế quan được công bố trong tháng 7. Nhà Trắng chính thức xác nhận các mức thuế này sẽ có hiệu lực từ ngày 7 tháng 8. Việc đạt được một loạt thỏa thuận vào phút chót với một số quốc gia châu Á, bao gồm Hàn Quốc, cùng với quyết định gia hạn 90 ngày cho tình trạng hiện tại với Mexico, đã giúp xoa dịu lo ngại về tổn thất kinh tế đối với Mỹ. Điều này cho thấy các kịch bản tiêu cực nhất với phần lớn các nền kinh tế lớn đã tạm thời được loại bỏ. Trong khi đó, cuộc họp FOMC vào thứ Tư cho thấy phần lớn các thành viên ủng hộ việc duy trì lập trường hiện tại để có thêm thời gian đánh giá rủi ro lạm phát.

Yếu tố then chốt cho quan điểm "chờ đợi" chính là sức mạnh bền bỉ của thị trường lao động. Dữ liệu công bố hôm qua tiếp tục củng cố lập luận này: số đơn xin trợ cấp thất nghiệp lần đầu chỉ ở mức 218,000, thấp hơn kỳ vọng và là tuần thứ hai liên tiếp dưới mốc 220,000, lần đầu tiên kể từ tháng 1. Báo cáo cắt giảm việc làm từ Challenger cho thấy nguy cơ sa thải có thể gia tăng, nhưng tổng thể thị trường vẫn cho thấy sự ổn định, không có dấu hiệu suy yếu rõ ràng. Cụ thể, thông báo cắt giảm 62,000 việc làm vẫn nằm trong phạm vi trung bình kể từ khi đại dịch kết thúc. Chỉ số chi phí việc làm quý 2 cũng không cho thấy tín hiệu yếu đi. Mức tăng theo quý là 0.9%, cao hơn kỳ vọng, trong khi tốc độ tăng hàng năm duy trì ở 3.6%. Tiền lương khu vực tư nhân tăng 1.0% trong quý, đưa mức tăng hàng năm từ 3.4% lên 3.5%. Đây là các chỉ số phù hợp với một thị trường lao động ổn định thay vì đang chững lại.

Báo cáo việc làm NFP công bố hôm nay sẽ là tâm điểm, đặc biệt trong bối cảnh lo ngại về rủi ro thương mại đã phần nào lắng xuống. Với điều này, các yếu tố kinh tế vĩ mô sẽ trở nên quan trọng hơn đối với diễn biến tỷ giá. Kể từ "Ngày Giải phóng", mối tương quan giữa chênh lệch lãi suất và FX nhìn chung yếu hoặc không ổn định, nhưng điều này có thể sớm thay đổi.

Dự kiến báo cáo NFP tháng 7 sẽ ghi nhận mức tăng trưởng việc làm chậm lại, từ 147,000 trong tháng 6 xuống khoảng 105,000. Tuy nhiên, tháng trước có sự tăng đột biến trong việc làm chính phủ, khiến khu vực tư nhân chỉ tạo thêm 74,000 việc làm. Nếu loại trừ các ngành giáo dục và y tế, con số này giảm xuống chỉ còn 23,000 việc làm theo chu kỳ. Vì vậy, việc đánh giá báo cáo hôm nay cần xem xét cả con số tổng và chi tiết cơ cấu. Tuy nhiên, để thị trường điều chỉnh lại kỳ vọng về chính sách nới lỏng, có thể cần một con số dưới 75,000. Hiện tại, thị trường chỉ định giá khả năng cắt giảm 10bps tại cuộc họp tháng 9. Sẽ có một báo cáo NFP nữa trước cuộc họp này, nhưng với thông điệp từ Powell tuần này, FOMC sẽ cần thêm bằng chứng rõ ràng về sự suy yếu của thị trường lao động, đặc biệt nếu dữ liệu CPI tiếp tục phản ánh áp lực giá do thuế quan trong các mặt hàng cốt lõi. Do đó, ngưỡng để thị trường phản ứng theo hướng dovish đang cao hơn, có thể cần hai báo cáo yếu liên tiếp để khiến Fed hành động vào tháng 9. Ngược lại, một báo cáo NFP mạnh sẽ làm giảm đáng kể khả năng cắt giảm lãi suất trong năm nay. Dù xu hướng hiện tại đang ủng hộ đồng USD, mức tăng mạnh trong tháng 7 cho thấy phần lớn thông tin tích cực đã được phản ánh vào giá, do đó dư địa tăng thêm trong ngắn hạn là có hạn.

Diễn biến tháng 7 của đồng USD, Mức tăng hàng tháng lớn nhất kể từ tháng 4/2022

Tối qua, Nhà Trắng đã công bố Sắc lệnh Hành pháp do Tổng thống Trump ký, xác nhận các mức thuế suất đã được thống nhất với các đối tác thương mại, sẽ có hiệu lực từ ngày 7 tháng 8. Các mức thuế mới thấp hơn so với thông báo ngày 2 tháng 4, vốn từng gây ra một đợt bán tháo lớn trên thị trường toàn cầu. Sự so sánh càng rõ ràng hơn khi nhìn vào chỉ số S&P 500: dù giảm nhẹ 0.4% hôm qua, chỉ số này vẫn cao hơn 27% so với mức đóng cửa ngày 8 tháng 4, thời điểm thị trường phản ứng mạnh nhất với kế hoạch thuế cũ.

Dù đã điều chỉnh, các mức thuế mới vẫn ở mức cao. Theo cập nhật từ Phòng Thí nghiệm Ngân sách Đại học Yale tính đến ngày 30 tháng 7, người tiêu dùng Mỹ giờ đây sẽ đối mặt với mức thuế suất hiệu quả trung bình là 18.4%, cao nhất kể từ năm 1933. Sau khi điều chỉnh theo hành vi tiêu dùng, mức thuế suất thực tế là 17.5%, cao nhất kể từ năm 1934. Tổng thể, giá cả hàng hóa năm 2025 dự kiến tăng 1.8%, khiến thu nhập hộ gia đình trung bình giảm khoảng 2,400 USD. Nhưng quan trọng hơn cả là mục tiêu tài khóa: từ 2026 đến 2035, chính phủ Mỹ kỳ vọng thu về 2.8 nghìn tỷ USD, hoặc 2.3 nghìn tỷ USD sau khi trừ đi tác động tiêu cực đến doanh thu, một con số chưa bao gồm những thỏa thuận mới công bố gần đây.

Chúng tôi cho rằng lý do khiến dữ liệu lạm phát chưa phản ánh rõ ràng tác động của thuế quan là do các doanh nghiệp đã đẩy mạnh nhập khẩu trong quý 2 để tránh thuế, với khối lượng hàng hóa nhập khẩu cao hơn 26% so với xu hướng lịch sử. Sau đó, nhập khẩu quay về mức bình thường trong tháng 4 và tháng 5. Nghiên cứu từ Đại học Wharton cho thấy các nhà nhập khẩu đã tiết kiệm được khoảng 42.7 tỷ USD nhờ chiến lược này. Tuy nhiên, đây là giải pháp tạm thời, không thể lặp lại, và chi phí thuế quan sẽ bắt đầu được thể hiện rõ ràng hơn trong dữ liệu lạm phát sắp tới. Chúng tôi cho rằng các tác động tiêu cực vẫn đang tích tụ và sẽ trở nên rõ rệt hơn theo thời gian. Dù đợt bán tháo đồng USD hồi tháng 4 phản ánh mức độ bất ngờ khó lặp lại, chúng tôi vẫn tin rằng về dài hạn, thuế quan là yếu tố tiêu cực đối với USD: gây áp lực lên tăng trưởng thực, kéo giảm lợi suất thực và thúc đẩy xu hướng đa dạng hóa danh mục đầu tư toàn cầu. Thêm vào đó, các chính sách ưu tiên nhu cầu nội địa ở châu Âu và Trung Quốc cũng sẽ góp phần làm suy yếu đồng USD.

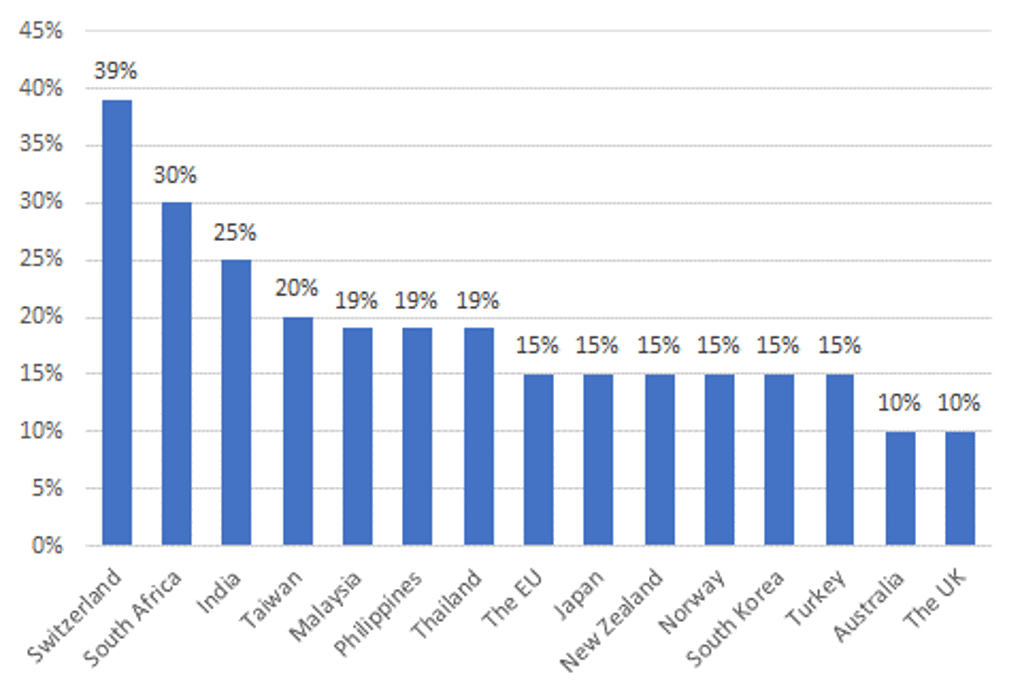

Các mức thuế cập nhật mới, các quốc gia chủ chốt

MUFG